Министерство образования и науки Российской Федерации

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ « ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Кафедра банковского дела и страхования

ДИПЛОМНАЯ РАБОТА

Кредитная и инвестиционная политика коммерческого банка

Заведующий кафедрой

д-р эконом. наук, проф. (подпись, дата)

«Допустить к защите»

«_»_20_г.

Руководитель

канд. эконом. наук, доцент

Дипломник

Консультант

канд. эконом. наук, доцент

Нормоконтролер .

старший преподаватель

Рецензент

2010

Аннотация

Дипломная работа выполнена на тему «Кредитная и инвестиционная политика коммерческого банка».

Функционирование современных банковских учреждений характеризуется многообразием сфер и видов деятельности. Однако, главной исторически сложившейся функцией банков является кредитование. Состояние банковского кредитования имеет огромное значение для развития реального сектора экономики, формирования совокупного спроса, расширения возможностей граждан в удовлетворении своих потребностей, и является объектом государственного регулирования.

Основу процесса кредитования в каждом коммерческом банке создает кредитная политика, определяющая стратегию развития его кредитных операций. В работе рассмотрена роль кредитной и инвестиционной политики в деятельности современного коммерческого банка.

Дипломная работа содержит 98 страницы, 22 источников, 13 рисунков, 17 таблиц, 7 приложений.

Работа состоит из трех частей, введения и заключения.

В первой части раскрыты теоретические основы формирования кредитной и инвестиционной политики коммерческого банка.

Во второй главе проведен анализ кредитной и инвестиционной политики Сбербанка России в контексте современного состояния и развития кредитного рынка.

Третья часть посвящена рассмотрению перспектив развития национального кредитного рынка и кредитных операций Сбербанка России.

Содержание

Введение..........................................................................................................................................................................6

1 Теоретические основы формирования кредитной и инвестиционной 8

политики коммерческого банка.......................

1.1 Сущность и содержание кредитной и инвестиционной политики 8

коммерческого банка...................................................

1.2 Организация кредитного процесса в коммерческом банке......................................17

1.3 Сущность кредитного портфеля банка, управление кредитным 24

портфелем................

1.4 Система управления кредитным риском в коммерческом банке как важнейший элемент кредитной политики

1.5 Инвестиционная политика банка и методы управления инвестиционным портфелем

2 Анализ кредитной и инвестиционной политики Сбербанка России в 37 контексте современного состояния и развития кредитного рынка

2.1 Оценка современного состояния и развития рынка банковского 37

кредитования и инвестирования в России...........................................

2.2 Организационно-экономическая характеристика Сбербанка России 45

2.3 Кредитная политика Сбербанка России в текущих экономических 62

условиях ..........................................................................................................

2.4 Анализ кредитного и инвестиционного портфеля Сбербанка России.....

2.5 Анализ кредитной деятельности Бугурусланского отделения Сбербанка

России........................................................................................

2.6 Проблемы диверсифицированности кредитных портфелей...............

3 Перспективы развития национального кредитного рынка и кредитных 83

операций Сбербанка России..........................................................

3.1 Прогноз развития кредитного рынка в России................................. 83

3.2 Перспективы развития кредитования малого и среднего бизнеса в 93

России и в Оренбургской области...................................................

3.3 Основные направления развития кредитной политики Сбербанка

России.......................................................................................

Заключение..................................................................................................................................................................100

Список использованных источников....................................................................................................103

Приложение А Система показателей качества кредитного портфеля..............107

Приложение Б Место Сбербанка России в банковской системе страны............109

Приложение В Динамика и структура активов Сбербанка России........................110

Приложение Г Качество кредитного портфеля ОСБ по Оренбургской 113

области.....................................................................................

Приложение Д Процентные доходы Сбербанка России................................................114

Приложение Е Кредитный портфель Бугурсланского ОСБ..........................................115

Приложение Ж Условия кредитования частных клиентов............................................116

Деятельность банковских учреждений многообразна. В современном обществе банки занимаются различными видами операций. Они не только организуют денежный оборот и кредитные отношения, но и финансируют народное хозяйство, совершают куплю-продажу ценных бумаг, а в некоторых случаях осуществляют посреднические сделки и управление имуществом. Кредитные учреждения консультируют, участвуют в обсуждении законодательных и народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия.

Однако главной исторически сложившейся функцией банков является кредитование. Для отечественной банковской системы характерно стабильное увеличение величины кредитов, предоставленных заемщику с одновременным ростом удельной доли просроченных ссуд.

При этом при увеличении суммарной величины кредитного портфеля банков, увеличивается удельный вес просроченных кредитов. Интересным фактором является то, что концентрация кредитных операций происходит в ограниченном круге банков. По данным Интерфакса, по мере углубления специализации банков на кредитовании, качество их кредитных портфелей постепенно начинает улучшаться. Так, у банков, имеющих в кредитах до 40 % активов, просрочка составляет около 10 %, а у банков с долей кредитов в активах свыше 40 %, просрочка не превышает 5 %.

Приведенные цифры свидетельствуют о том, что формирование качественного кредитного портфеля является для банка достижимой целью, а управление ссудными операциями банка служит ее достижению. Переход России к рыночной экономике принципиально изменил условия деятельности всех хозяйствующих субъектов, и вдвойне отразился на характере функционирования банков. Таким образом, получается, что банки сами изменились как хозяйствующие субъекты, так еще им приходится адаптироваться к изменениям деятельности своих клиентов.

Стремительное развитие российской банковской системы и фондового рынка определило возможность активного участия коммерческих банков в операциях с ценными бумагами. Формирование и грамотное управление инвестиционным портфелем позволяет банку диверсифицировать получаемые доходы, повышать уровень ликвидности и расширять клиентскую базу.

Проблемы банковской системы России, существующие на сегодняшний день, обусловлены двумя причинами: во-первых, на лицо неблагоприятные макроэкономические условия, во-вторых, существуют внутренние причины, связанные с качеством менеджмента и управления банковскими рисками, и прежде всего, рисками кредитного и инвестиционного портфеля.

Актуальность выбранной темы обусловлена тем, что кредитная деятельность — один из важнейших, родовых признаков банка. Не будет преувеличением утверждать, что уровень организации кредитного процесса лучший показатель всей работы банка и качества его менеджмента.

Все это говорит об исключительной важности налаживания четких и эффективных механизмов кредитного процесса, как для самих банков, так и для экономики в целом. Между тем такие механизмы в большинстве отечественных банков пока отсутствуют, что, кстати, наряду с другими причинами оказало существенное негативное влияние на масштабы разрушений банковского сектора страны за последние годы. Создание указанных механизмов можно рассматривать как одну из важнейших задач, стоящих перед всей банковской системой России. От устойчивости банковской системы на прямую зависит устойчивость всей экономики. В этой связи крайне необходимо уделять большое внимание проблеме качества кредитного портфеля. Качество кредитной деятельности банка обеспечивает ему стабильное функционирование и высокую доходность кредитных активов.

Целью дипломной работы является выявление роли и значения кредитной и инвестиционной политики в деятельности коммерческих банков. В соответствии с данной целью в ходе исследования решались следующие задачи:

1) Рассмотрение теоретических основ формирования и реализации кредитной и инвестиционной политики коммерческого банка;

2) Рассмотрение особенностей кредитной и инвестиционной политики Сберегательного банка Российской Федерации с учетом состояния и развития кредитного рынка в России;

3) Анализ кредитного и инвестиционного портфеля Сбербанка

России

4) Определение перспективных направлений развития национального кредитного рынка и кредитной деятельности Сбербанка России

Объектом исследования является Сбербанк России. Предмет исследования - кредитная и инвестиционная политика.

Теоретическую базу работы составили законодательные и нормативные акты Российской Федерации Центрального Банка РФ, научные монографии, диссертационные исследования, учебные издания таких авторов, как А. М. Тавасиев, Кромонова В., Лаврушина О.И. и других. Информационной базой послужили статьи в экономической периодике («Банковское дело», «Деньги и кредит», «Бизнес и банки», «Российский экономический журнал», «Экономика и жизнь»), официальный сайт Сбербанка России в Интернет.

1 Теоретические основы формирования кредитной и инвестиционной политики коммерческого банка

1.1 Сущность и содержание кредитной и инвестиционной политики коммерческого банка

Современный коммерческий банк представляет собой универсальную кредитную организацию, предоставляющую клиентам огромный спектр услуг. В начале своего возникновения и развития коммерческие банки выполняли лишь традиционные для кредитной организации операции: привлечение депозитов, предоставление кредитов и осуществление расчетов. Но в настоящее время в условиях жесткой конкуренции банков и небанковских кредитных учреждений, коммерческий банк вынужден расширять диапазон выполняемых операций с целью получения достаточной для нормального функционирования прибыли. Современные банки являются главными участниками рынка ценных бумаг, валютного рынка, они предлагают клиентам различные виды трастовых и консалтинговых услуг, предоставляют страховые услуги через связанные с ними страховые компании, расширяют операции, связанные с пластиковыми картами, выполняют через представителей операции с недвижимостью и т.д.

И все же, среди прочих сфер деятельности коммерческих банков предоставление кредитов продолжает оставаться основным видом банковской активности. Кредитные операции обеспечивают доходность и стабильность существования коммерческих банков. Вместе с тем, эти операции несут для банка основные риски. Состояние банковского кредитования имеет огромное значение для развития реального сектора экономики, формирования совокупного спроса, расширения возможностей граждан в удовлетворении своих потребностей, и является объектом государственного регулирования.

Основу процесса кредитования в каждом коммерческом банке создает кредитная политика, определяющая стратегию развития кредитных операций.

Разработанная и письменно зафиксированная кредитная политика является краеугольным камнем разумного управления кредитом. Политика определяет объективные параметры, которыми должны руководствоваться банковские работники, отвечающие за предоставление и оформление ссуд и управление ими. Кредитная политика определяет основу действий Совета Директоров, Правления банка, кредитного комитета и лиц, принимающих стратегические решения, а также дает возможность внешним и внутренним аудиторам оценить качество кредитного менеджмента в банке.

Кредитная политика - стратегия банка на рынке кредитов. При формировании портфеля кредитов банк, руководствуясь соображениями прибыльности и ликвидности должен:

- определить направление использования кредитных ресурсов, с учетом их структуры;

- сформировать состав и объем портфеля кредитов;

- сформулировать условия предоставления ссуд при различных обстоятельствах;

Кредитная политика имеет большое значение в деятельности банка на кредитном рынке:

- дает ориентиры работы кредитным работникам;

- создает предпосылки эффективной работы на рынке;

- снижает вероятность ошибок и принятия неверных решений;

- обеспечивает единообразие в организации кредитного процесса. Основные ее принципы учитываются ЦБ при осуществлении надзорных функций

Разработка кредитной политики должна учитывать цель банка, ресурсы и прогнозы поведения на рынке. Когда цель определена, следует приступить к выработке стратегии и тактики поведения на кредитном рынке.

Элементами кредитной политики являются:

1 Район деятельности. Формируя портфель, банк должен учесть свою нишу на рынке, которая зависит от ресурсной базы, от способности контролировать или поддерживать тесный контакт с заемщиками, конкуренции, спроса и предложения на кредит. По некоторым видам ссуд банки могут не ограничивать свою деятельность определенным районом. Например, очень крупные банки могут предоставлять ссуды заемщикам независимо от места нахождения их головной конторы.

2 Виды предоставляемых кредитных услуг. Руководство банка должно определить рациональную структуру кредитных вложений. Для этого следует определить долю вложений по отраслям хозяйства, а затем внутри каждой отрасли сгруппировать кредиты по целевому использованию. При этом следует учесть такие моменты как:

- Рискованность отдельных видов ссуд;

- Диверсификация кредитного портфеля;

- Потребность банка в ликвидности;

- Заявки клиентов на кредит;

- доходность отдельных кредитов ;

- квалификация кредитных работников.

3 Приемлемое обеспечение и кредитоспособность. Получив кредитные заявки клиентов банк должен предварительно изучить их кредитоспособность. Затем, определив классность заемщика установить приемлемую форму обеспечения. Одним заемщикам банки могут выдавать бланковые кредиты, другим ограничивать размер кредитов обеспечением, третьим предоставлять кредиты на более жестких условиях.

4 Срок погашения. Ссудная политика должна учитывать сроки возврата кредитов, так как от этого зависит ликвидность банка и риски, обусловленные периодом пользования ссудой. По мере удлинения срока ликвидность банка падает и растет кредитный риск. Кроме того, следует учитывать продолжительность воспроизводственного процесса заемщика. С учетом конкретной ситуации на рынке банки могут отдавать предпочтение краткосрочным ссудам и ограничивать долгосрочные или на оборот.

5 Превышение максимального предела кредитования. Одна из проблем с которой сталкиваются банки, это то, что заявки на кредит превышают установленные нормативы ЦБ. При этом заявка может поступить от клиента, который вправе рассчитывать на кредит и условия ссуды благоприятные для кредитора и заемщика с точки зрения сроков и обеспечения. В этой ситуации банк находится перед выбором: либо отклонить заявку клиента, либо заключить соглашение с другим банком о консорциальном кредите.

6 Погашение ссуд Качество кредитной политики банка зависит от соблюдения принципов возвратности кредита. Пролонгация кредитов неблагоприятно сказывается на ликвидности ссудного портфеля и увеличивает кредитный риск. Замедляется оборачиваемость кредитов, что снижает доходность портфеля. Поэтому на просрочку платежей по ссудам банк должен смотреть неодобрительно, и принимать меры экономического воздействия в отношении недисциплинированных заемщиков.

7 Компенсационный остаток на счете. Используется как защитная мера при не возврате долга. Требования различных банков в отношении компенсационного остатка неодинаковы и зависят от состояния рынка. Обычно используется правило «десять + десять», которое гласит, что на депозитном счете заемщик должен забронировать 10% от размера кредитной линии и еще 10% от фактически полученной ссуды.

8 Обязательства предоставить ссуду. Выражается в форме лимитов кредитования, которые могут быть нескольких видов:

- Лимит остатка ссудной задолженности;

- Лимит выдач

- Кредитная линия

- Возобновляемый лимит

- Контрольная цифра кредитования.

9 Величина кредитного портфеля банка. Определяется с учетом таких факторов как:

- Спрос на кредит;

- Активность вкладчиков;

- Размер банковского капитала;

- Требования ликвидности;

- Состояние экономической конъюнктуры.

После того как банк разработал кредитную политику, он должен предусмотреть порядок ее реализации. Для этого необходимо:

- Возложить ответственность на определенных исполнителей за ее реализацию;

- Периодически анализировать и оценивать ход ее исполнения;

- Вносить необходимые коррективы, с учетом меняющихся условий на кредитном рынке.

На кредитную политику банка оказывают влияние макроэкономические региональные и внутрибанковские факторы.

К числу макроэкономических факторов относятся:

- Состояние экономики страны; Устойчивость экономики обусловливает либеральную кредитную политику, а нестабильная экономика - политику дорогих денег.

- Денежно-кредитная политика ЦБ; ЦБ проводит либо кредитную рестрикцию, либо экспансию используя такие инструменты как резервные требования, учетная ставка и операции на открытом рынке. Под влиянием этих инструментов кредитные возможности банков могут расширяться или снижаться.

- Финансовая политика государства;

Региональными факторами являются:

- Спрос на кредит

- Состояние экономики региона

- Состояние банковской клиентуры

- Состояние отраслей кредитуемых банком

- Конкуренция на рынке кредита

Внутри банковскими факторами являются:

- Размер капитала банка

- Степень рискованности кредитов

- Степень доходности кредитов

- Стабильность депозитов

Способность и опыт персонала

Кредитная политика каждого коммерческого банка должна базироваться на трех основных принципах:

- обоснованное предоставление кредитов, обеспечивающее их возвратность;

- размещение средств с учетом интересов акционеров и с целью защиты интересов вкладчиков;

- удовлетворение потребностей рынка в кредитах в пределах области деловой активности банка.

Кредитная политика определяется под воздействием стратегических целей развития банка. Известно, что успешное развитие любого коммерческого банка — увеличение капитала, рост доходов, доверие со стороны клиентов, удовлетворение интересов акционеров банка — в значительной мере зависит от правильно выбранной стратегии, учитывающей реальности, складывающиеся как в экономике, так и в банковской сфере.

Стратегические решения, принимаемые руководством банка, должны быть направлены на достижение равновесия между хорошо изученными областями бизнеса и разумными рисками в новых областях, определяя стратегию развития банковских услуг. Необходимо определить целевые рынки, финансовые операции, клиентов, отрасли промышленности и регионы, на которые банку следует ориентироваться в своей деятельности, чтобы добиться преимущества над конкурирующими банками.

Каждый банк строго конфиденциально разрабатывает стратегию своего развития, руководствуясь результатами проведенного экономического анализа, конъюнктурой рынка товаропроизводителей, состоянием экономики и отдельных ее отраслей, как в целом, так и на региональном уровне, а также результатами исследования конъюнктуры рынка банковских продуктов и услуг; оценки своей текущей деятельности и рейтинга банков-конкурентов.

Определив основные ориентиры развития на ближайшую перспективу, ключевые стратегические задачи, банк приступает к разработке основных направлений достижения поставленных целей:

- по линии увеличения собственного капитала и объемов привлекаемых средств;

- повышения эффективности кредитной политики банка;

- активизации инвестиционной политики;

- развития филиальной сети банка;

- совершенствования технологии межбанковских и внутрибанковских расчетов;

- развития международной деятельности и операций в иностранной валюте;

- активизации клиентской политики банка;

- совершенствования системы управления банком и его деятельностью.

Все положения кредитной политики направлены на то, чтобы добиться максимально возможного качества кредитной деятельности банка.

О качестве кредитной деятельности банка можно судить по ряду критериев, среди которых:

- рентабельность кредитных операций (в динамике);

-наличие ясно сформулированной кредитной политики на каждый конкретный период, адекватной возможностям самого банка и интересам его клиентов, а также четко прописанных механизмов и процедур реализации такой политики;

- соблюдение законодательства и нормативных актов Банка России, относящихся к кредитному процессу;

- состояние кредитного портфеля;

- наличие работающего механизма управления кредитными рисками

[1].

Большинство российских банков формулируют цели, принципы и условия выдачи кредитов в специальном документе-меморандуме о кредитной политике. Содержание и структура этого документа различна для разных банков, но основные моменты, как правило, схожи. Меморандум о кредитной политике определяет:

- цель кредитной политики на текущий год (предоставление надежных и рентабельных для банка кредитов, стимулирующих позитивные процессы в деятельности предприятий определенных отраслей хозяйства или лиц);

- главные принципы формирования кредитного портфеля

банка (выбор приоритетных отраслей хозяйства, предоставляющих зону интересов банка на данном этапе его развития, для первоочередного направления кредитных вложений; географический аспект кредитной экспансии банка; определение оптимальной структуры по каждой категории кредитов, по их срокам, видам валют; планируемый уровень крупных кредитов, пролонгированных и просроченных в кредитном портфеле банка; приоритеты в объектах кредитования;

- организацию кредитования (планируемые к разработке, освоению и внедрению в практику новые виды кредита, формы и методы кредитования; порядок установления филиалам банка лимита кредитования; определение полномочий по принятию соответствующих решений по кредитным вопросам отдельными лицами банка и его руководящими органами; разработка процедуры утверждения предоставляемого кредита; стиль и методы работы с клиентами в процессе кредитно-расчетного обслуживания; процедура взыскания просроченной задолженности);

- обеспечение ликвидности кредитного портфеля и снижение кредитного риска (предпочтительные формы обеспечения возвратности банковских ссуд, в том числе залогового; новые и усовершенствованные рейтинговые оценки финансового состояния потенциальных заемщиков различных категорий, методики по оценке кредитного риска, выявлению проблемных ссуд, списанию непогашенной, безнадежной ко взысканию ссудной задолженности; состав и полномочия кредитных комитетов разных уровней банковского управления; возможные варианты реструктуризации кредитного портфеля в кризисные периоды);

- процентную политику по ссудам (в зависимости от их вида, сроков, характера обеспечения, типа заемщика, его финансового состояния, стоимости привлеченных банком кредитных ресурсов).

Разработанная и утвержденная в соответствующем порядке кредитная политика банка является документом к действию. Любые отклонения от нее не допускаются и расцениваются как нарушения, за исключением особых случаев, решения по которым должны приниматься Правлением банка или Наблюдательным Советом.

В развитие документа «Кредитная политика банка» банки разрабатывают отдельные положения по кредитованию юридических и физических лиц (с учетом вида, формы кредита, его обеспечения), о порядке оценки финансового состояния заемщиков, о порядке начисления и уплаты процентов по ссудам, о порядке формирования и использования резерва под кредитный риск банка [2].

Таким образом, значение кредитной политики для работы коммерческого банка очень велико:

- во-первых, она дает ориентир в работе кредитного отдела;

- во-вторых, создает предпосылки для увеличения эффективности в его деятельности, поскольку учитывает объективную ситуацию в стране;

- в-третьих, снижает вероятность ошибок и принятия неверных решений;

- в-четвертых, обеспечивает единообразие в кредитной работе банка и во всех его филиалах [3].

В тесной взаимосвязи с кредитной политикой в коммерческих банках разрабатывается и реализуется инвестиционная политика.

Под банковскими инвестициями понимают вложения банковских ресурсов на длительный срок в ценные бумаги с целью получения прямых и косвенных доходов. Прямые доходы от вложений в ценные бумаги банк получает в форме дивидендов, процентов или прибыли от перепродажи. Косвенные доходы образуются на основе расширения влияния банков на клиентов через владение контрольным пакетом их ценных бумаг.

Инвестиционная деятельность - это вложение инвестиций и

совокупность практических действий по их реализации. Основные направления участия банков в инвестиционном процессе в наиболее общем виде следующие:

- мобилизация банками средств на инвестиционные цели;

- предоставление кредитов инвестиционного характера;

- вложение средств в ценные бумаги, паи, долевые участия (как за счет банка, так и по поручению клиента).

Инвестиционная политика коммерческих банков предполагает

формирование системы целевых ориентиров инвестиционной деятельности, выбор наиболее эффективных способов их достижения. В организационном аспекте она выступает как комплекс мероприятий по организации и управлению инвестиционной деятельностью, направленных на обеспечение оптимальных объемов и структуры инвестиционных активов, рост их

прибыльности при допустимом уровне риска.

При формировании инвестиционной политики банк должен учитывать ряд объективных и субъективных факторов:

- макроэкономические: общее состояние экономики страны, денежнокредитная политика Центрального банка, финансовая политика

Правительства;

- отраслевые и региональные: состояние экономики в регионах и отраслях, обслуживаемых банком; состав клиентов, их потребность в кредите; наличие банков-конкурентов;

- внутрибанковские: величина собственных средств (капитала) банка, структура пассивов, способности и опыт персонала.

Регулирующие органы предписывают банкам формулировать свою инвестиционную политику в письменном документе, выделяя в нем следующие аспекты:

- степень риска несвоевременного погашения ценной бумаги, которую банк намерен принять, при этом все ценные бумаги должны быть инвестиционными, неспекулятивными;

- планируемые сроки обращения ценных бумаг до погашения, а также степень ликвидности всех приобретаемых ценных бумаг;

- цели, которые банк желает достичь с помощью своего инвестиционного портфеля;

- степень диверсификации инвестиционного портфеля, с помощью которого банк намерен снизить риск.

Проверяющие инстанции тщательно анализируют инвестиционный портфель банка с тем, чтобы в инвестиционной политике банка спекулятивные цели не вытеснили более важные инвестиционные задачи.

Важнейшими взаимосвязанными элементами инвестиционной политики являются стратегические и тактические процессы управления инвестиционной деятельностью банка.

Под инвестиционной стратегией понимают определение долгосрочных целей инвестиционной деятельности и путей их достижения. Ее последующая детализация осуществляется в ходе тактического управления инвестиционными активами, включающего выработку оперативных целей краткосрочных периодов и средств их реализации. Разработка инвестиционной стратегии является, таким образом, исходным пунктом процесса управления инвестиционной деятельностью.

Формирование инвестиционной тактики происходит в рамках заданных направлений инвестиционной стратегии и ориентировано на их выполнение в текущем периоде. Оно предусматривает определение объема и состава конкретных инвестиционных вложений, разработку мероприятий по их осуществлению, а в необходимых случаях - составление моделей принятия управленческих решений по выходу из инвестиционного проекта и конкретных механизмов реализации этих решений.

Разработка инвестиционной политики банка является достаточно сложным процессом, что обусловлено следующими обстоятельствами. Прежде всего, вследствие продолжительности инвестиционной деятельности, она должна осуществляться на основе тщательного перспективного анализа, прогнозирования внешних условий (состояния макроэкономической среды и инвестиционного климата, конъюнктуры инвестиционного рынка и его отдельных сегментов, особенностей налогообложения и государственного регулирования банковской деятельности) и внутренних условий (объема и структуры ресурсной базы банка, этапа его жизненного цикла, целей и задач развития, относительной доходности различных активов с учетом факторов риска и ликвидности и др.), вероятностный характер которых затрудняет формирование инвестиционной политики.

Кроме того, определение основных направлений инвестиционной деятельности связано с масштабными проблемами исследования и оценки альтернативных вариантов инвестиционных решений, разработки оптимальной, с позиций прибыльности, ликвидности и риска модели инвестиционного развития. Существенно усложняет выработку инвестиционной политики изменчивость внешней среды деятельности банков, определяющей необходимость периодической корректировки инвестиционной политики, учета прогнозируемых изменений и выработки системы оперативного реагирования. Поэтому формирование инвестиционной политики банков сопряжено с существенными трудностями даже в условиях устойчиво развивающейся экономики.

Определение оптимальных способов реализации стратегических

целей инвестиционной деятельности предполагает выработку основных направлений инвестиционной политики и установление принципов формирования источников финансирования инвестиций. В соответствии с этими критериями можно выделить следующие направления инвестиционной политики:

- инвестирование с целью получения дохода в виде процентов, дивидендов, выплат из прибыли;

- инвестирование с целью получения дохода в виде приращения капитала в результате роста рыночной стоимости инвестиционных активов;

- инвестирование с целью получения дохода, составляющими которого выступают как текущие доходы, так и приращение капитала.

Ориентация на одно из указанных направлений является ключевым звеном формирования инвестиционной политики, определяющим состав объектов инвестирования, источник получения дохода, уровень приемлемого риска и подходы к анализу инвестиций [4].

1.2 Организация кредитного процесса в коммерческом банке

Под организацией кредитного процесса в банке понимается техника и технология кредитования с целью соблюдения законодательных норм банковской деятельности, снижения кредитного риска и получения достаточной прибыли от совершенной кредитной сделки.

Основу процесса кредитования создает разработанная и утвержденная кредитная политика банка, определяющая стандарты, параметры и процедуры, которыми руководствуются банковские работники в своей деятельности по предоставлению, оформлению кредитов и управлению ими.

Анализ организации процесса кредитования целого ряда крупных российских коммерческих банков показал, что целесообразно выделять четыре этапа:

- знакомство с потенциальным заемщиком (рассмотрение заявки на кредит и пакета документов к ней);

- оценку кредитоспособности заемщика и риска, связанного с выдачей ссуды;

- подготовку и заключение кредитного договора и обеспечительных обязательств, выдачу кредита;

- кредитный мониторинг (контроль за выполнением условий договора и погашением кредита).

На этапе знакомства с потенциальным заемщиком изучаются сфера деятельности клиента, состояние дел в данном бизнесе на момент обращения его за ссудой и в перспективе, его основные поставщики, покупатели, правовой статус заемщика, цель кредита, определяется соответствие потребностей клиента текущей кредитной политике банка, устанавливаются вид кредита, его форма, срок, источники возврата ссуды и уплаты процентов

за нее. Важнейшим элементом данного этапа является оценка кредитоспособности заемщика и риска, связанного с выдачей ссуды характеризуется изучением репутации заемщика, его кредитной истории, анализом оборотов по расчетному счету клиента, финансовой отчетности, а также других его документов, изучением и оценкой вторичных источников погашения кредита, а также оценкой качества ссуды.

Цели и задачи анализа кредитоспособности заключаются в определении способности заемщика своевременно и в полном объеме погасить задолженность по ссуде, степени риска, который банк готов взять на себя; размера кредита, который может быть предоставлен в данных обстоятельствах и, наконец, условий его предоставления.

Анализ кредитоспособности ссудозаемщика включает целый ряд методов, важнейшими из которых являются:

- сбор информации о клиенте;

- оценка кредитного риска;

- оценка финансовой устойчивости клиента на основе системы финансовых коэффициентов;

- оценка кредитоспособности на основе индекса Альтмана;

- анализ денежных потоков.

Наибольшее распространение в практике российских коммерческих банков получило использование метода оценки финансовой устойчивости клиента на основе системы финансовых коэффициентов, которые объединяются, как правило, в четыре группы:

- коэффициенты ликвидности (платежеспособности);

- коэффициенты финансовой независимости (рыночной устойчивости);

- коэффициенты оборачиваемости;

- коэффициенты рентабельности.

Финансовые коэффициенты рассчитываются на основе данных бухгалтерской отчетности клиента за предшествующие отчетные периоды (месяц, квартал, полугодие, год) или прогнозных значений показателей бизнес-плана.

В качестве дополнительных характеристик при анализе кредитоспособности используются следующие показатели:

- уровень делового риска;

- длительность и размер просроченной задолженности различным коммерческим банкам;

- состояние дебиторской и кредиторской задолженности и их соотношение;

- оценка менеджмента и др.

Анализ кредитоспособности при этом предполагает использование метода рейтинговой (балльной) оценки. Применение этого метода позволяет охарактеризовать финансовое состояние заемщика с помощью обобщающего показателя — рейтинга, выраженного в баллах. По результатам рейтинговой оценки определяется класс кредитоспособности клиента.

Результатом работы, проведенной банком на первом и втором этапах кредитного процесса, является заключение (профессиональное суждение) специалиста кредитного отдела банка на выдачу кредита, в котором отражаются полная развернутая характеристика заемщика и его бизнеса, финансового положения; характеристика объекта кредитования заемщика, способов обеспечения кредита и основных источников его погашения; реальность сроков возврата основного долга и процентов по ссуде, а также оценка кредитного риска банка по данной ссуде; мнение кредитного специалиста о возможности выдачи кредита.

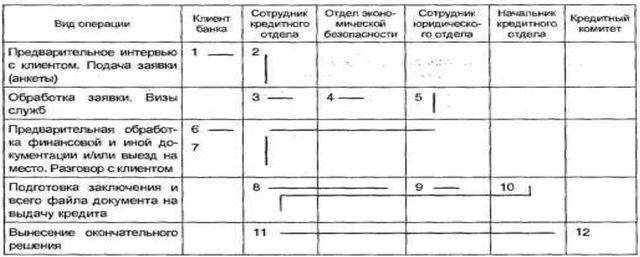

Стандартная технологическая карта процедур, проводимых на первых двух этапах, представлена на рисунке 1.

Рисунок 1 - Стандартная технологическая карта процедур выдачи кредита в банке

Третий этап кредитного процесса — подготовка и заключение кредитного договора и обеспечительных обязательств, выдача кредита. Обычно типовые формы кредитных договоров и различного рода обязательств разрабатываются совместно кредитным и юридическим отделами банка, а в процессе заключения этих договоров с заемщиками их содержание уточняется и корректируется, исходя из особенностей как самой кредитной сделки, так и заемщика.

После выдачи кредита специалист кредитного отдела должен окончательно сформировать кредитное досье заемщика для последующей работы с ним в ходе последнего этапа кредитного процесса — кредитного мониторинга.

Банк осуществляет постоянный контроль за выполнением условий кредитного договора. В частности, контролируются: соблюдение лимита кредитования; целевое использование кредита; своевременность уплаты процентов за кредит; полнота и своевременность погашения кредита; кредитоспособность клиента, состояние обеспечения кредита.

Цель контроля - на основе анализа текущей деятельности клиента выявление проблемных ссуд на ранней стадии, т.е. кредитов, которым грозит несвоевременное погашение, для принятия соответствующих решений [2].

1.3 Сущность кредитного портфеля банка, управление кредитным портфелем

Кредитный портфель - совокупность требований банка по кредитам, которые классифицированы по критериям, связанным с различными факторами кредитного риска или способами защиты от него [3].

Понятие кредитного портфеля банка неоднозначно трактуется в экономической литературе. Одни авторы очень широко трактуют кредитный портфель, относя к нему все финансовые активы и даже пассивы банка, другие связывают рассматриваемое понятие только с ссудными операциями банка, третьи подчеркивают, что кредитный портфель — это не простая совокупность элементов, а классифицируемая совокупность.

В нормативных документах Банка России, регламентирующих отдельные стороны управления кредитным портфелем, определена его структура, из которой вытекает, что в него включается не только ссудный сегмент, но и различные другие требования банка кредитного характера. Анализ кредитного портфеля банка производится регулярно и лежит в основе его управления, которое имеет целью снижение совокупного кредитного риска за счет диверсификации кредитных вложений и выявления наиболее рисковых сегментов кредитного рынка.

Сущность кредитного портфеля банка можно рассматривать на категориальном и прикладном уровнях. В первом аспекте кредитный портфель — это отношения между банком и его контрагентами по поводу возвратного движения стоимости, которые имеют форму требований кредитного характера. Во втором аспекте кредитный портфель представляет собой совокупность активов банка в виде ссуд, учтенных векселей, межбанковских кредитов, депозитов и прочих требований кредитного характера, классифицированных по группам качества на основе определенных критериев [5].

Существуют различные классификации кредитного портфеля, среди которых можно встретить деление портфеля на валовой (совокупный объем выданных банком кредитов на определенный момент времени) и чистый (валовой портфель за вычетом суммы резервов на покрытие возможных убытков по кредитным операциям).

Риск-нейтральный кредитный портфель характеризуется относительно низкими показателями рискованности, но, в то же время, и низкими показателями доходности, а рискованный кредитный портфель имеет повышенный уровень доходности, но и значительный уровень риска.

В литературе часто встречаются понятия оптимального и сбалансированного кредитного портфеля.

Оптимальный кредитный портфель наиболее точно соответствует по составу и структуре кредитной и маркетинговой политике банка и его плану стратегического развития.

Сбалансированный кредитный портфель - это портфель банковских

кредитов, который по своей структуре и финансовым характеристикам лежит в точке наиболее эффективного решения дилеммы «риск-доходность». Оптимальный портфель не всегда совпадает со сбалансированным: на определенных этапах своей деятельности банк может в ущерб сбалансированности кредитного портфеля осуществлять выдачу кредитов с меньшей доходностью и с большим риском. Делается это обычно с целью укрепления конкурентной позиции, завоевания новых ниш на рынке, привлечения новых клиентов и т.д.

Кроме того, выделяют:

- кредитный портфель головного банка и кредитные портфели филиалов;

- портфель по кредитам юридическим лицам (деловой кредитный портфель) и физическим лицам (персональный кредитный портфель), а также портфель по кредитам другим банкам (межбанковский кредитный портфель);

- портфель рублевых и портфель валютных кредитов и др.

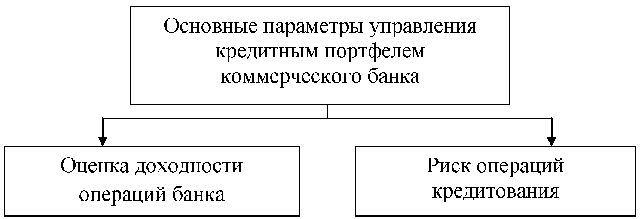

На фактическом состоянии клиентского кредитного портфеля сказывается принятая банком система управления им. Управление кредитным портфелем представляет собой организацию деятельности банка при осуществлении процесса кредитования, которая направлена на предотвращение или минимизацию кредитного риска. Конечными целями кредитной организации при управлении кредитным портфелем является, во-первых, получение прибыли от активных операций, во-вторых -поддержание надежной и безопасной деятельности банка.

Основные параметры управления кредитным портфелем коммерческого банка представлены на рисунке 2.

По соотношению данных показателей определяется эффективность кредитной деятельности банка. В структуре банковского баланса кредитный портфель рассматривается как одно целое и составная активов банка, которая характеризуется показателями доходности и соответствующим уровнем риска.

Рисунок 2. - Основные параметры управления кредитным портфелем коммерческого банка

Группа показателей оценки активов включает показатели качества задолженности по ссудам и иным активам, размера резервов на потери по ссудам и иным активам, степени концентрации рисков по активам.

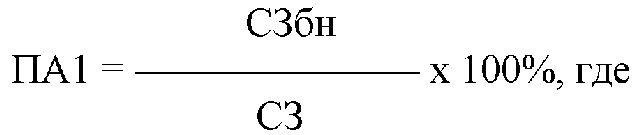

Показатели качества задолженности по ссудам и иным активам состоят из показателя качества ссуд, показателя качества активов и показателя доли просроченных ссуд.

а) показатель качества ссуд (ПА1) представляет собой удельный вес безнадежных ссуд в общем объеме ссуд и рассчитывается по следующей формуле:

СЗ — ссуды, ссудная и приравненная к ней задолженность, определенные в соответствии с нормативным актом Банка России, регулирующим порядок формирования кредитными организациями резерва на возможные потери по ссудам;

СЗбн — безнадежные ссуды, определенные в соответствии с нормативным актом Банка России, регулирующим порядок формирования кредитными организациями РВПС.

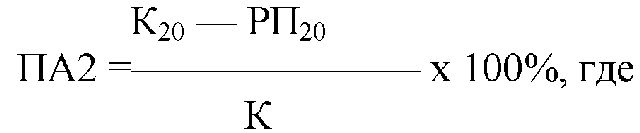

б) показатель качества активов (ПА2) определяется как процентное отношение непокрытых резервами кредитов, резервы под которые составляют не менее 20 процентов, к собственным средствам (капиталу) и рассчитывается по следующей формуле:

К20 — кредиты и другие активы (включая положительные разницы между номинальными стоимостями срочных сделок на покупку и их рыночными стоимостями и(или) между стоимостями срочных сделок на продажу и их номинальными стоимостями), под которые в соответствии с нормативными актами Банка России, регулирующими порядок формирования кредитными организациями резервов на возможные потери по ссудам и иным активам, банки обязаны формировать резервы в размере не менее 20 процентов;

РП20 — резервы, фактически сформированные под К20 в соответствии с нормативными актами Банка России, регулирующими порядок формирования кредитными организациями резервов на возможные потери по ссудам и иным активам.

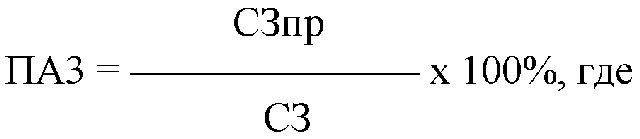

в) показатель доли просроченных ссуд (ПА3) представляет собой удельный вес просроченных ссуд в общем объеме ссуд и рассчитывается по следующей формуле:

СЗпр — просроченные свыше 30 календарных дней ссуды,

определенные в соответствии с нормативным актом Банка России,

регулирующим порядок формирования кредитными организациями РВПС.

г) показатель размера резервов на потери по ссудам и иным активам

(ПА4) определяется как процентное отношение фактически

сформированного РВПС (за исключением резерва, включаемого в расчет собственных средств (капитала)) к общему объему ссуд и рассчитывается по следующей формуле:

РВПСф — фактически сформированный РВПС в соответствии с нормативным актом Банка России, регулирующим порядок формирования кредитными организациями РВПС;

РВПСк — фактически сформированный РВПС, включенный в соответствии с Положением Банка России № 215-П в расчет собственных средств (капитала).

Показатели степени концентрации рисков по активам состоят из показателя концентрации крупных кредитных рисков, показателя концентрации кредитных рисков на акционеров (участников) и показателя концентрации кредитных рисков на инсайдеров.

а) показатель концентрации крупных кредитных рисков (ПА5) определяется в порядке, установленном для расчета обязательного норматива Н7 "Максимальный размер крупных кредитных рисков” в соответствии с нормативным актом Банка России, устанавливающим порядок расчета обязательных нормативов банков.

б) показатель концентрации кредитных рисков на акционеров (участников) (ПА6) определяется в порядке, установленном для расчета обязательного норматива Н9.1 "Максимальный размер кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам)” в соответствии с нормативным актом Банка России, устанавливающим порядок расчета обязательных нормативов банков.

в) показатель концентрации кредитных рисков на инсайдеров (ПА7) определяется в порядке, установленном для расчета обязательного норматива Н10.1 "Совокупная величина риска по инсайдерам банка” в соответствии с нормативным актом Банка России, устанавливающим порядок расчета обязательных нормативов банков.

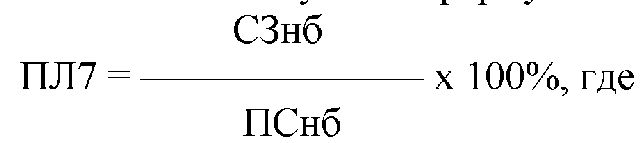

В анализе и оценке кредитного портфеля также используется показатель ликвидности, рассматривающий зависимость ссудного портфеля и обязательств.

Показатель небанковских ссуд (ПЛ7) определяется как процентное отношение ссуд, предоставленных клиентам — некредитным организациям, и остатков средств на счетах клиентов — некредитных организаций и рассчитывается по следующей формуле:

СЗнб — ссуды, предоставленные клиентам — некредитным организациям (включая ссуды, предоставленные физическим лицам). Определяется как разница показателей ссуды (СЗ) и межбанковские кредиты (депозиты) предоставленные (СЗбк);

ПСнб — остатки средств на счетах клиентов — некредитных организаций (включая средства физических лиц). Представляет собой показатель "Средства клиентов”, определенный в соответствии с нормативным актом Банка России, регламентирующим порядок формирования публикуемой формы "Бухгалтерский баланс”.

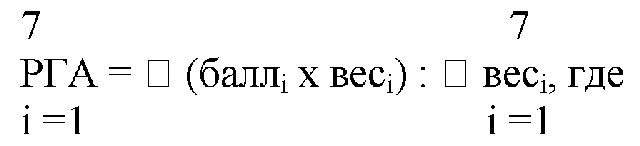

Обобщающий результат по группе показателей оценки активов (РГА) представляет собой среднее взвешенное значение показателей, определенных в соответствии с вышеназванными пунктами и рассчитывается по следующей формуле:

балл — оценка от 1 до 4 соответствующего показателя; вес — весовая оценка по шкале относительной значимости от 1 до 3 соответствующего показателя.

Финансовая устойчивость банка по группе показателей оценки активов признается удовлетворительной в случае, если значение РГА меньше либо равно 2,3 балла.

Оценке подлежат и показатели доходности, рентабельности, эффективности кредитного портфеля:

показатель чистого спреда от кредитных операций (ПД6) определяется как разница между процентными (в процентах годовых) отношениями процентных доходов по ссудам к средней величине ссуд и процентов уплаченных и аналогичных расходов к средней величине обязательств, генерирующих процентные выплаты, и рассчитывается по следующей формуле:

Дп — процентные доходы по ссудам. Представляют собой сумму показателей "Процентов полученных и аналогичных доходов от размещения средств в банках в виде кредитов, депозитов, займов и на счетах в других банках” и "Процентов полученных и аналогичных доходов от ссуд, предоставленных другим клиентам”, определяемых в соответствии с нормативным актом Банка России, регламентирующим порядок формирования показателей публикуемой формы "Отчет о прибылях и убытках”, по методу начисления с применением принципа разделения отчетных периодов (отнесения доходов (расходов) к тому отчетному периоду, в котором они получены (произведены));

Рп — проценты уплаченные и аналогичные расходы. Определяются в соответствии с нормативным актом Банка России, регламентирующим порядок формирования показателей публикуемой формы "Отчет о прибылях и убытках”, по методу начисления с применением принципа разделения отчетных периодов (отнесения доходов (расходов) к тому отчетному периоду, в котором они получены (произведены));

СЗср — средняя величина ссуд. Рассчитывается по формуле

средней хронологической (по данным отчетности по состоянию на 1 -е число месяца, следующего за отчетным, за все месяцы, начиная с отчетности по состоянию на 1 января и заканчивая отчетностью на дату, на которую рассчитывается числитель) для показателя СЗ;

ОБср — средняя величина обязательств, генерирующих процентные выплаты. Рассчитывается по формуле средней хронологической (по данным отчетности по состоянию на 1 -е число месяца, следующего за отчетным, за все месяцы, начиная с отчетности по состоянию на 1 января и заканчивая отчетностью на дату, на которую рассчитывается числитель). Обязательства, генерирующие процентные выплаты, представляют собой показатель "Всего обязательств” за минусом показателей "Прочие обязательства” и "Резервы на возможные потери по срочным сделкам, внебалансовым обязательствам, расчетам с дебиторами по операциям с резидентами офшорных зон”, которые определяются в соответствии с нормативным актом Банка России, регламентирующим порядок формирования показателей публикуемой формы "Бухгалтерский баланс”. Анализ и оценка кредитного портфеля приводится в рамках анализа качества управления активами банка, где кредитной деятельности банка уделяется особое внимание.

Для осуществления анализа дополнительно учитывают следующие показатели:

- общий объем кредитов, рассчитанный как сумма остатков по ссудным счетам предприятий и физических лиц;

- удельные веса в общей сумме долгосрочных, среднесрочных и краткосрочных ссуд, ссуд до востребования, объемы и удельные веса ссуд по различным секторам экономики;

- средние процентные ставки по группам ссуд;

- объемы просроченной задолженности и её отношение к общей сумме выданных кредитов;

- объемы крупных (свыше 5% СК банка) кредитов;

- объемы ссуд, взвешенных с учетом степени риска в соответствии с инструкцией №110.;

- объемы кредитов и риска на одного заемщика или группу взаимосвязанных заемщиков;

- максимальный размер кредитного риска на одного акционера (участника банка);

- максимально допустимое значение кредитного риска по всем акционерам (участникам);

- максимальный размер кредитов, предоставленных своим инсайдерам.

Таким образом, для эффективного управления кредитным портфелем необходим его анализ по различным количественным и качественным характеристикам как в целом по банку, так и по его структурным подразделениям.

Количественный анализ предполагает изучение состава и структуры кредитного портфеля банка в динамике (за ряд лет, на квартальные даты

отчетного года) по ряду количественных экономических критериев, к которым относят:

- объем и структуру кредитных вложений по видам;

- структуру кредитных вложений по группам кредитополучателей;

- сроки кредитов;

- своевременность погашения предоставляемых кредитов;

- отраслевую принадлежность;

- виды валют;

- цену кредитования (уровень процентных ставок).

Такой анализ позволяет выявить предпочтительные сферы кредитных вложений, тенденции развития, в том числе касательно возвратности кредитов и их доходности. Большое значение имеет сопоставление фактических остатков задолженности с прогнозируемыми, с установленными лимитами кредитования, «кредитными потолками» и т.д. «Кредитные потолки» - это верхние пределы общей суммы кредитов или их прироста, устанавливаемые для банков (иногда в индивидуальном порядке), либо лимит суммы или количества кредитов, выдаваемых одному клиенту.

За количественным анализом следует анализ качества кредитного портфеля. Сфера деятельности кредитополучателя и его тип обладают различным риском для определенных экономических условий, следовательно, и виды кредита в зависимости от объемов и целей кредитования оцениваются по-разному, что и должно учитываться при изучении кредитного портфеля банка. Для этого используются различные относительные показатели, рассчитываемые по обороту за определенный период или по остатку на определенную дату. К ним, например, относят, удельный вес проблемных кредитов во всем валовом клиентском кредитном портфеле; отношение просроченной задолженности к акционерному капиталу и др. На основе качественной характеристики кредитного портфеля можно дать оценку соблюдения принципов кредитования и степени риска кредитных операций, перспектив ликвидности данного банка. Таким образом, в любом банке состояние кредитного портфеля должно находиться под постоянным наблюдением.

Для сводной оценки качества кредитного портфеля банк должен выбрать систему показателей и обозначить их значимость (вес в процентах).

Система коэффициентов оценки качества, предложенная доктором экономических наук, профессором О.И. Лаврушиным, приведена в приложении А.

Сводная оценка кредитного портфеля определяется в баллах на основе взвешивания группы качества показателя и его значимости и суммирования полученных значений. Об изменении качества кредитного портфеля в целом можно судить на основе:

1) динамики сводной балльной оценки;

2) сравнения фактического значения отдельных финансовых коэффициентов с мировыми стандартами или стандартами банка, вытекающими из бизнес-плана;

3) сравнения значений коэффициентов с их уровнем у других аналогичных по размеру банков.

Выводы о качестве кредитного портфеля на основе финансовых коэффициентов корректируются по результатам его структурного анализа (сегментации) [5].

1.4 Система управления кредитным риском в коммерческом банке как важнейший элемент кредитной политики

Банк является предприятием системного риска. Кредитный риск, возникающий в процессе реализации кредитных отношений, занимает центральное место во всей совокупности банковских рисков, к которым относятся: процентный, валютный, кредитный, инвестиционный,

операционный, рыночный, риск несбалансированной ликвидности и др.

Под кредитным риском следует понимать вероятность полного или частичного невыполнения заемщиком основных условий кредитного договора. Кредитный риск складывается из риска неуплаты процентов по ссуде и риска невозвращения основной суммы долга (в том числе по причине неудовлетворительного качества обеспечительных обязательств по ссуде).

Факторы, влияющие на возникновение и величину кредитных рисков, весьма разнообразны и их можно подразделить на макроэкономические и микроэкономические. В таблице 1 представлен состав рисковых факторов по сферам их возникновения и уровню влияния.

Таблица 1 - Состав рискобразующих факторов по сферам их возникновения и уровню влияния

|

Макроэкономические факторы (внешние) |

Микроэкономические факторы (внутренние) |

|

Общее состояние экономики страны. Уровень инфляции, темпы роста ВВП, дефицит бюджета и др. Активность денежно-кредитной политики ЦБ РФ, применяемые им инструменты и методы. Региональные особенности функционирования банка. Уровень конкуренции на кредитном рынке. Уровень цен на банковские продукты и услуги. Спрос на кредит со стороны клиентов |

Качество кредитной политики банка. Кредитный потенциал банка. Стабильность депозитной базы. Состав клиентуры банка Качество кредитного портфеля. Обеспечение ссуд Ценовая политика банка Степень рискованности и прибыльности отдельных видов ссуд. Ограниченность информационного потока при кредитовании. Профессиональная подготовленность, квалификация и опыт персонала банка. |

Ведущим макроэкономическим фактором, влияющим на возникновение у банков кредитных рисков, является общее состояние экономики, а также и региона, в котором банк осуществляет свою деятельность. Существенную роль играет активность денежно-кредитной политики Банка России. Важным микроэкономическим фактором является уровень кредитного потенциала коммерческого банка, зависящий от общей величины мобилизованных банком ресурсов, структуры и стабильности депозитов, уровня обязательного их резервирования в Банке России. К факторам, оказывающим прямое влияние на возникновение риска невозврата кредита и процентов по нему, относятся качество кредитной политики банка, степень риска отдельных видов ссуд, качество кредитного портфеля банка в целом, уровень риск-менеджмента и ценовая политика банка. При этом качество конкретной ссуды и качество кредитного портфеля банка в целом выступают ключевыми факторами кредитного риска.

Факторы кредитного риска являются основными критериями его классификации. В зависимости от сферы действия факторов выделяются внутренние и внешние кредитные риски; от степени связи факторов с деятельностью банка - кредитный риск, зависимый или не зависимый от деятельности банка. Кредитные риски, зависимые от деятельности банка, с учетом ее масштабов делятся на: фундаментальные, коммерческие, индивидуальные и совокупные.

К фундаментальным кредитным рискам относятся риски, связанные со стандартами маржи, залога, принятием решений о выдаче ссуд заемщикам, не отвечающим стандартам банка, а также являющиеся следствием процентного и валютного риска банка и т.д. [3].

Коммерческие риски связаны с кредитной политикой в отношении малого бизнеса, крупных и средних клиентов - юридических и физических лиц, с отдельными направлениями кредитной деятельности банка.

Индивидуальные кредитные риски включают риск кредитного продукта, услуги, операции, а также риск заемщика или другого контрагента.

Факторами риска кредитного продукта являются, во-первых, его соответствие потребностям заемщика; во-вторых, факторы делового риска, вытекающие из содержания кредитуемого мероприятия; в-третьих, надежность источников погашения; в-четвертых, достаточность и качество обеспечения.

Факторами кредитного риска заемщика является его репутация, включая уровень менеджмента, эффективность деятельности, отраслевая принадлежность, профессионализм банковских работников в оценке кредитоспособности заемщика, достаточность капитала, степень ликвидности баланса и т.д. Риски заемщика могут быть спровоцированы самой кредитной организацией из-за неправильного выбора вида ссуды и условий кредитования.

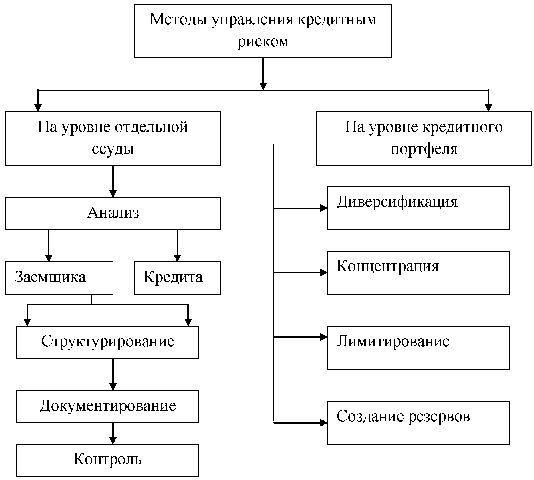

Методы управления кредитным риском делятся на две группы (рисунок 3). Особенностью этих методов является необходимость их последовательного применения, т.к. они представляют собой этапы процесса кредитования. Рассмотрим содержание представленных на рисунке методов управления риском в коммерческом банке подробнее [7].

Метод диверсификации состоит в распределении кредитного портфеля среди широкого круга заемщиков, которые отличаются друг от друга как по характеристикам (размер капитала, форма собственности), так и по условиям деятельности (сфера экономики, географический регион). Бывает отраслевая, географическая и портфельная диверсификация.

Отраслевая диверсификация - распределение кредитов между клиентами, осуществляющими свою деятельность в разных отраслях экономики. Если в одной отрасли подъем, а в другой - спад, то снижение доходов от одних клиентов компенсируется повышение доходов от других.

Рисунок 3 - Классификация методов управления кредитным риском

Географическая диверсификация состоит в распределении кредитных ресурсов между клиентами разных регионов с разным уровнем экономики. Она возможна только для крупных банков со множеством филиалов и отделений на разных территориях [7].

Портфельная диверсификация - рассредоточение кредитов между разными категориями заемщиков - крупными и средними компаниями, предприятиями малого бизнеса, физическими лицами, государственными и общественными организациями, домашними хозяйствами и пр.

Кредиты в сфере малого бизнеса, хотя и приносят высший уровень дохода, часто сопровождаются повышенным уровнем риска. Для крупных компаний риск невелик, но и доход тоже. Небольшие провинциальные банки не могут широко использовать метод портфельной диверсификации, что приводит к повышению риска их кредитных портфелей. Такие портфели характеризуются высшим уровнем доходности по сравнению со средними и крупными банками.

Лимитирование как метод управления кредитным риском состоит в установлении максимально допустимых размеров выдаваемых ссуд, что позволяет ограничить риск. Благодаря лимитированию банкам удается избежать критических потерь вследствие необдуманной концентрации, а также диверсифицировать кредитный портфель и обеспечить стабильную прибыль.

Создание резервов для компенсации потерь по кредитным операциям коммерческих банков состоит в аккумуляции части средств на специальном счете для компенсации невозвращенных кредитов. Формирование резервов -один из методов снижения риска на уровне банка. В то же время резервы по кредитным операциям повышают надежность и стабильность банковской системы в целом.

Процесс формирования резерва начинается с оценки качества кредитного портфеля банка - классификации кредитов и определении размера специального резерва. Затем надо определить источники формирования резерва. Согласно международным стандартам резерв принято формировать за счет прибыли после налогообложения, но при этом возникает угроза, что банки стараясь избежать выплаты налогов в бюджет, сознательно снижают качество кредитного портфеля и завышают отчисления в резерв.

Резерв формируется под конкретную ссуду либо под группу однородных ссуд. В целях определения размера расчетного резерва в связи с ожидаемым действием факторов кредитного риска ссуды классифицируются в одну из 5 категорий качества:

I категория качества - нет кредитного риска;

II категория качества - имеется умеренный кредитный риск;

III категория качества - имеется значительный кредитный риск;

IV категория качества - присутствует высокий кредитный риск;

V категория качества - отсутствует вероятность возврата ссуды, т.е. она будет обесценена полностью.

Банк оценивает свои кредитные риски, классифицирует и оценивает ссуды, определяет размеры резервов при возникновении оснований, но не реже одного раза в месяц. Банк формирует резерв на момент получения информации о появлении кредитного риска и/или качества обеспечения ссуды. Банк также обязан регулярно документально оформлять и вносить в досье заемщика новую информацию о нем, включая профессиональное суждение об уровне кредитного риска по ссуде, информацию об анализе, по результатам которого вынесено такое суждение, заключение о результатах оценки финансового положения заемщика, расчет резерва. Что касается финансового положение заемщика, то оно оценивается по методике, включенной во внутрибанковские документы. В документе ЦБ записано, что финансовое положение заемщика оценивается:

- как хорошее, если комплексный анализ производственной и финансово-хозяйственной деятельности заемщика и все иные сведения о нем свидетельствуют о стабильности производства, положительной величине чистых активов, рентабельности и платежеспособности и отсутствуют какие-либо явления, способные негативно повлиять на финансовую устойчивость заемщика в перспективе;

- как среднее, если анализ деятельности заемщика и/или иные сведения о нем свидетельствуют об отсутствии прямых угроз его текущему финансовому положению, однако присутствуют негативные явления, которые в обозримой перспективе могут привести к финансовым трудностям, если заемщик не примет меры, позволяющие улучшить ситуацию;

- как плохое, если заемщик признан банкротом либо если он является устойчиво неплатежеспособным, а также, если анализ деятельности заемщика и/или иные сведения о нем свидетельствуют об угрожающих негативных явлениях, вероятным результатом которых могут явиться его банкротство либо устойчивая неплатежеспособность заемщика.

В Положении № 254 указано, что в зависимости от качества обслуживания заемщиком долга ссуды следует относить в одну из трех категорий. Обслуживание долга по ссуде может быть признано хорошим, если: платежи по основному долгу и процентам осуществляются своевременно и в полном объеме; имеется только единичный случай просроченных платежей по основному долгу и/или процентам в течение последних 180 календарных дней.

Обслуживание долга признано неудовлетворительным, если:

- имеются просроченные платежи по основному долгу и/или по процентам в течение последних 180 календарных дней: по ссудам, предоставленным юридическим лицам, - свыше 30 дней; предоставленным физическим лицам, - свыше 60 дней;

- ссуда предоставлена заемщику прямо либо косвенно в целях погашения долга по ранее полученной ссуде, либо банк прямо или косвенно принял на себя риск потерь в связи с предоставлением денег заемщику, чье финансовое положение не может быть оценено выше среднего при условии, что ранее выданная ссуда была отнесена по качеству обслуживания долга к категории ссуд со средним обслуживанием, либо при наличии просроченных платежей по новой ссуде.

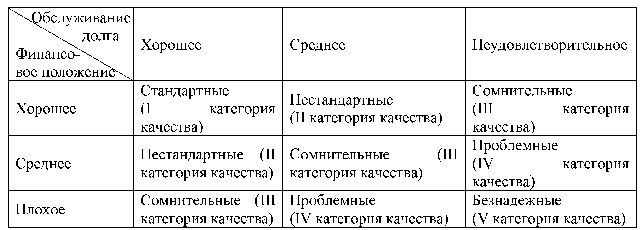

Сформулированные профессиональные суждения о финансовом положении заемщика и о качестве обслуживания им долга позволяют путем комбинаций двух данных критериев определить категорию качества каждой конкретной ссуды так, как представлено в таблице 2.

На этой основе могут быть определены соответствующие размеры расчетных резервов (таблица 3).

Таблица 2 - Определение категории качества ссуды с учетом финансового положения заемщика и качества обслуживания долга

Оценка кредитного портфеля по уровню риска проводится с использованием четырех основных коэффициентов, которые позволяют оценить кредитную деятельность коммерческого банка с трех сторон:

- со стороны уровня риска самого заемщика, для чего используют коэффициент покрытия;

- со стороны сопровождения кредитной сделки - коэффициент просроченных платежей по основному долгу и коэффициент невозврата;

- со стороны обеспечения возвратности кредитов - коэффициент обеспечения;

- также со стороны обеспечения возвратности кредитов - коэффициент невозврата основной суммы долга.

Таблица 3 - Величина расчетного резерва по классифицированным ссудам.

|

Категория качества |

Наименование |

Размер расчетного резерва, % от суммы основного долга по ссуде |

|

1 |

2 |

3 |

|

I категория качества |

Стандартные |

0 |

|

II категория качества |

Нестандартные |

От 1 до 20 |

|

III категория качества |

Сомнительные |

От 21 до 50 |

|

IV категория качества |

Проблемные |

От 51 до 100 |

|

V категория качества |

Безнадежные |

100 |

По итогам исследования, проведенного с помощью вышеперечисленных коэффициентов можно сделать выводы о совокупном банковском риске.

Г осударство в лице центрального банка также воздействует на кредитный риск, так как ЦБ РФ выступает надзорным органом регулирования деятельности коммерческих банков. Косвенное воздействие на кредитный риск банков он оказывает через экономические нормативы кредитного риска, по - средством которых происходит регулирование рисков концентрации кредитов и объемов кредитования у отдельных заемщиков [7].

1.5 Инвестиционная политика банка и методы управления инвестиционным портфелем

Деятельность банков на фондовом рынке России осуществляется с 01.01.98 г. только на основании лицензии ЦБ РФ на право осуществления профессиональной деятельности на рынке ценных бумаг. В целом работа коммерческих банков контролируется ЦБ РФ и регламентируется "Законом о банках и банковской деятельности”.

Инвестиционными операциями банков считаются операции с ценными бумагами третьих лиц по их купле-продаже, причем покупки банком собственных акций могут рассматриваться как квазиинвестиции, поскольку присутствует только один из характерных признаков - факт сложения средств, так как обычно дивиденды по акциям, находящимся в собственности акционерного общества, не начисляются. В качестве другого вида квазиинвестиционных операций выступают те операции, в которых банк является эмитентом ценных бумаг. В этом случае присутствует также только один из характерных признаков - наличие прибыли как результата данных операций, а факт вложения средств осуществляется тем, кто покупает ценные бумаги, выпущенные банком.

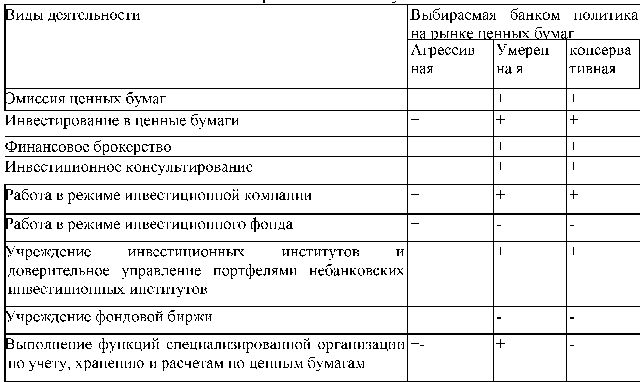

Таблица 4-Политика на рынке ценных бумаг

В зависимости от характера осуществления все инвестиционные

операции с ценными бумагами подразделяются на добровольные и принудительные (обязательные). К последним, например, относятся операции с государственными ценными бумагами, когда от покупки ценных бумаг банк уклониться не имеет права. Среди добровольных инвестиций можно условно выделить активные и пассивные. Активные инвестиционные операции направлены на быстрое извлечение прибыли от изменения курса ценных бумаг и носят спекулятивный характер, пассивные - наоборот, ориентированы на длительные сроки хранения ценных бумаг в целях получения доходов от процентов по ним.

Все инвестиционные банковские операции также классифицируются как собственные (проводимые за счет банка) и клиентские (доверительные), осуществляемые за счет средств и по поручению клиентов.

Для стратегического и тактического управления всеми указанными видами инвестиционных операций банков фондовым (инвестиционным) отделом разрабатываются основные направления инвестиционной политики, выносимые на рассмотрение и утверждение правления банка.

Центральный банк может устанавливать требования в отношении качества обязательств, сроков погашения, степени диверсификации, ликвидности и доходности ценных бумаг в инвестиционном портфеле банка, которые тоже должны найти отражение в указанном выше документе. В нем также уточняется перечень услуг банков по инвестиционному обслуживанию.

В том числе:

- участие в эмиссионно-учредительской деятельности клиента;

- оказание консультаций по соответствующему кругу вопросов;

- согласование юридических вопросов при заключении сделок;

- гарантирование размещения ценных бумаг;

- выдача обязательства купить весь выпуск ценных бумаг, если на него не подпишутся инвесторы;

- размещение ценных бумаг, во-первых, путем покупки ценных бумаг по более низкой цене и продажи их клиентам по номиналу; во-вторых, путем покупки акций учредителей и организации подписки собственными силами по более высокой цене;

- проведение доверительных операций;

- ведение переговоров, представительство.

Соответственно доходы банков от инвестиционных операций складываются из процентов по ценным бумагам, увеличения их курсовой стоимости; комиссионных, спреда (разницы между ценой покупки и продажи).

Управление портфелем ценных бумаг- планирование, анализ, регулирования состава портфеля, осуществление деятельности по его формированию и поддержание с целью достижения поставленных целей при сохранении необходимости уровня ликвидности портфеля и минимизации расходов инвестирования.

Портфели ценных бумаг российские банки формируют исходя из следующих целей:

- сохранение и приращения капитала,

- приобретение ценных бумаг высокой ликвидности, т.е. заменяющих наличность,

- доступ к имущественным и неимущественным правами, расширение сферы влияния.

Портфель ценных бумаг может иметь односторонний целевой характер (предпочтительно одной из целей), сбалансированный характер портфеля ( ценные бумаги приобретают для различных целей), разрозненный, бессистемный характер портфеля.

Практикуется приобретение различных типов портфелей характеризующихся в зависимости от вида ценных бумаг и целей инвеститорской деятельности:

- портфели роста- ориентированы на приращение капитала, объединяют пакеты ценных бумаг, быстро растущие в курсовой стоимости (акции добывающей промышленности, энергетики, связи),

- портфели дохода- ориентированы на получение высоких текущих доходов, объединяет высоколиквидные ценные бумаги (государственные ценные бумаги),

- портфели рискованного капитала состоят из ценных бумаг вновь созданных компаний и предприятий, ускоренно расширяющих бизнес

( инвестиции в проекты),

-сбалансированный портфель (объединяет все предыдущие),

-специализированный портфель объединяет высокодоходные и быстрорастущие в курсовой стоимости по отраслевому рисковому критерию, по видам ценных бумаг),

Управлением инвистиционным портфелем занимается фондовый или инвестиционный отдел банка, который реализует инвестиционную политику поэтапно:

1) Определение целей и типа портфеля ценных бумаг.

2) Разработка стратегии и текущей программы управления ценными бумагами.

3) Оперативное планирование в рамках краткосрочной операции и

плана.

4) Реализация операций управления.

5) Анализ рисков.

6) Принятие и проектная реализация корректировки решений.

Общие принципы теории инвестиций:

1) Конкуренция, развитие новаторской технологии информационного окружения.

2) Активная диверсификация портфеля.

3) Искусственная стабилизация резких колебаний доходов.

4) Гибкость в процессе управления портфелем, предполагаемое развитие риском.

5) Учет цикличности.

Стратегии управления.

Инвестиционные менеджеры выбирают типы ценных бумаг,

основываясь на ожидаемой доходности, риске, залоговых требований, налоговых характеристиках и срочности погашения ценных бумаг. Разработан ряд альтернативных стратегий относительно сроков инвестирования.

1.Политика равномерного распределения- определяются максимально приемлемые сроки инвестирования и инвестиционный портфель распределяется в равных пропорциях между приемлемыми для банка сроками вложения. Преимущества: снижает колебания инвестиционного дохода, не требует инвестиционных управленческих навыков. Недостатки: не максимизирует дохода, не следит за уменьшением отклонений доходности.

2. Политика краткосрочного акцента- покупка только краткосрочных

ценных бумаг и размещение всех инвестиций в пределах от 1 до 3 лет. Преимущества: усиливает позицию банка с точки зрения ликвидности,

позволяет избежать значительных убытков в случае роста процентных ставок. Инвестиции- источник ликвидности, а не дохода.

3. Политика долгосрочного акцента: выбор ценных бумаг со сроком погашения от 5 до 10 лет. Инвестиционный портфель служит источником дохода в случае падения процентных ставок.

4. Стратегия штанги : объединяет 2 и 3 стратегии, большая часть средств в краткосрочных высоколиквидных ценных бумагах, остальные в долгосрочных, при минимальных вложениях в промежуточные сроки 3-5 лет.

5. Стратегия процентных ожиданий: ценные бумаги в зависимости от сроков погашения постепенно обновляются в соответствии с прогнозами процентных ставок и экономической конъюнктурой. При ожидании роста процентных ставок менеджмеры переключаются на краткосрочные ценные бумаги, при понижении процентных ставок на долгосрочные. Такой подход получил название подхода совокупного качества, сопряжен с большим риском, требует гибкости.

Функции банковского портфеля ценных бумаг.

1) Стабилизация доходов банка вне зависимости от фаз деловой активности (доходы по займам могут быть меньше доходов по ценным бумагам).

2) Компенсация кредитного риска по портфелю банковских ссуд.(высоколиквидные ценные бумаги могут храниться и приобретаться с целью уравнивания риска по банковским кредитам).

3)Обеспечение географической диверсификации.

4) Поддержка ликвидности (ценные бумаги могут быть проданы для получения необходимых денежных средств или использованы в качестве залога при заимствовании банком дополнительных средств).

5) Снижение налогов.

6) Использование в качестве залога, переучета.

7) Страхование от потерь связанные с изменением процентных

ставок.

8) Обеспечение гибкости банковского портфеля активов, т.к. инвестиции ценных бумаг могут приобретаться быстрее кредитов или проданы для реструктуризации активов банка в соответствии с рыночной конъюнктурой.

и) Улучшение финансовых показателей банковского баланса благодаря высокому качеству.

Ценные бумаги обеспечивают дополнительный доход, когда доходы по предоставленным кредитам снижаются. Вложение банка в ценные бумаги представляют собой источник ликвидности для ограничения объемов наличных резервов, заимствование на денежном рынке в случае необходимости в средствах при изъятии депозитов или удовлетворении потребности в финансах. Большая часть всех инвестиций приходится государственные ценные бумаги. Инвестиции в краткосрочные государственные бумаги приносят меньший доход, но являются высоколиквидным видом активов с нулевым риском непогашения и незначительным риском изменения рыночной ставки. Долгосрочные ценные бумаги приносят больший высокий доход в течение длительного периода, поэтому их часто держат до или почти до истечения срока погашения.

В мировой практике различают два вида инвестиционной стратегии банка - пассивная (выжидательная) и агрессивная (направленная на максимальное использование благоприятных возможностей рынка).

Пассивная стратегия. В реализации рациональной инвестиционной политики коммерческие банки чаще всего используют определенную структуру сроков погашения ценных бумаг, называемую поддержанием ступенчатой структуры ценных бумаг.

Политика лестницы или равномерного распределения. Один из популярных подходов к проблеме инвестиционного горизонта, особенно среди небольших финансовых институтов состоит в выборе некоторого максимально приемлемого срока и последующем инвестировании в ценные бумаги в равной пропорции на каждом из нескольких интервалов в рамках этого срока. Эта стратегия не максимизирует доход от инвестиций, но обладает преимуществом уменьшения отклонений дохода в ту или иную сторону, а ее осуществление не требует значительных управленческих талантов. Более того, этот подход, как правило, приносит инвестиционную гибкость. Так как какие-то ценные бумаги все время погашаются наличными средствами, банк может воспользоваться любыми многообещающими возможностями, которые могут неожиданно возникнуть.

Инвестиционные средства банки вкладывают в ценные бумаги таким образом, чтобы в течение ближайших нескольких лет ежегодно истекал срок погашения определенной части портфеля инвестиций. В результате такой ступенчатости в сроках погашения ценных бумаг инвестиционного портфеля средства, высвобождающиеся по истечении срока погашения, смогут реинвестироваться в новые виды ценных бумаг с самыми длительными сроками погашения и соответственно с наибольшей нормой доходности.

При данном подходе проведения инвестиционной политики обеспечивается простота контроля и регулирования, а также в определенной мере - стабильность получения коммерческим банком инвестиционного дохода при обеспечении необходимого уровня ликвидности.

Ступенчатый подход в реализации инвестиционной деятельности препятствует изменениям в структуре сроков погашения, которые приносят прибыль в результате сдвигов в структуре процентных ставок на различные виды ценных бумаг.