Метод бухгалтерского учета

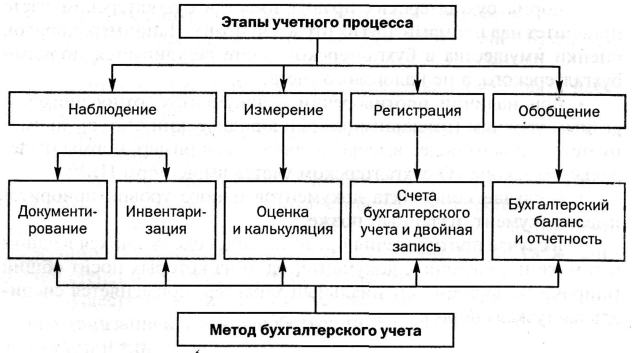

Основными этапами учетного процесса, которые обеспечивают изучение объектов бухгалтерского учета, являются: наблюдение, стоимостное измерение, регистрация и обобщение (рис. 1). Для их осуществления используется система определенных приемов, или способов, которая составляет метод бухгалтерского учета. Выделяют следующие элементы метода бухгалтерского учета:

• документирование;

• инвентаризация;

• оценка и калькуляция;

• счета бухгалтерского учета и двойная запись;

• бухгалтерский баланс и отчетность.

Рис. 1. Взаимосвязь этапов учетного процесса и метода бухгалтерского учета

Документирование

Документирование обеспечивает сплошной, непрерывный учет всех объектов бухгалтерского учета. В соответствии с Федеральным законом «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, служащими первичными документами, на основании которых ведется бухгалтерский учет.

В Федеральном законе от 20 февраля 1995 г. № 24-ФЗ «Об информации, информатизации и защите информации» приводится следующее определение документа: «Документированная информация (документ) — зафиксированная на материальном носителе информация с реквизитами, позволяющими ее идентифицировать»; таким образом, документ — это материальный объект с зафиксированной на нем информацией.

Бухгалтерский документ — письменное свидетельство о совершенной хозяйственной операции или о праве на ее совершение, придающее юридическую силу данным бухгалтерского учета.

Первичный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания.

Документы состоят из элементов, которые называются реквизитами.

Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, для придания им юридической силы должны иметь следующие обязательные реквизиты:

• наименование документа (формы);

• код формы;

• дату составления документа;

• наименование организации, от имени которой составлен документ;

• содержание хозяйственной операции;

• измерители хозяйственной операции в натуральном и денежном выражении;

• наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

• личные подписи указанных лиц и их расшифровки.

В зависимости от характера операции, требований нормативных актов и технологии обработки учетной информации, в первичные документы могут быть включены дополнительные реквизиты (например, печать и паспортные данные).

Перечень лиц, имеющих право подписи первичных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Наиболее полно требования, предъявляемые к документальному оформлению хозяйственных операций, представлены в Положении о документах и документообороте в бухгалтерском учете, утвержденном Минфином России 29 июля 1983 г. (№ 105).

В частности, записи в документах осуществляются способом, обеспечивающим их сохранность в течение установленного времени (например, чернилами). Свободные строки прочерчиваются.

Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке по форме (полнота и правильность оформления, наличие реквизитов) и по содержанию (законность операции, увязка отдельных показателей).

Первичные документы, прошедшие обработку, должны иметь отметку, исключающую возможность их повторного использования: дату записи в учетный регистр, гашение штампом с указанием даты и др.

Ошибки в документах, созданных вручную, исправляются корректурным способом и лишь по согласованию с участниками хозяйственных операций. Зачеркивается одной чертой неправильный текст или сумма, надписывается сверху правильный текст или сумма. Исправление оговаривается надписью «Исправлено», подтверждается подписями тех же лиц, которые подписали документ, с указанием даты внесения исправлений. Внесение исправлений в кассовые и банковские документы не допускается.

Движение документов от момента составления в данной организации или получения от других организаций до сдачи в архив после обработки и систематизации называется документооборотом. Документооборот регламентируется графиком, который может быть оформлен в виде схемы, таблицы или приказа с перечнем работ по созданию, проверке и обработке документов в каждом подразделении организации, с указанием исполнителей и сроков работ.

Работу по составлению графика документооборота и контроль за его исполнением осуществляет главный бухгалтер. График утверждается приказом руководителя организации.

Первичные документы, учетные регистры и бухгалтерская отчетность подлежат обязательному хранению в соответствии с установленными порядком и сроками. Ответственность за обеспечение сохранности в период работы с ними и своевременную их передачу в архив несет главный бухгалтер. Ответственность за организацию хранения первичных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации.

Порядок хранения документов бухгалтерского учета определен Федеральным законом «О бухгалтерском учете». В ст. 17 этого Закона указано, что организации обязаны хранить первичные документы, учетные регистры и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Первичные документы могут составляться на бумажных и (или) машинных носителях информации. Программы кодирования, идентификации и машинной обработки данных документов на машинных носителях должны обладать системой защиты и храниться в организации в течение срока, установленного для соответствующих первичных документов.

Инвентаризация

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств, а также производственные запасы и другие виды имущества, не принадлежащие организации на правах собственности, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), и имущество, не учтенное по каким-либо причинам. Инвентаризация проводится по местам хранения объектов и материально ответственным лицам.

Основными целями инвентаризации являются:

• выявление фактического наличия имущества;

• сопоставление фактического наличия имущества с данными бухгалтерского учета;

• проверка полноты отражения в учете обязательств.

Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно согласно ст. 12 Федерального закона «О бухгалтерском учете»:

• при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

• перед составлением годовой бухгалтерской отчетности;

• при смене материально ответственных лиц;

• при выявлении фактов хищения, злоупотребления или порчи имущества;

• в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

• при реорганизации или ликвидации организации.

Методика проведения инвентаризации, порядок документального оформления ее результатов установлены Методическими указаниями по инвентаризации имущества и финансовых обязательств.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными.

Перед проверкой фактического наличия имущества материально ответственные лица дают расписки в том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы инвентаризационной комиссии и все ценности, поступившие под ответственность материально ответственных лиц, оприходованы, а выбывшие списаны в расход.

Результаты работы инвентаризационной комиссии отражаются в инвентаризационных описях или актах инвентаризации, которые подписывают все члены комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии претензий к членам комиссии и принятии перечисленного в описи имущества на ответственное хранение.

По имуществу, при инвентаризации которого выявлены отклонения фактического наличия от учетных данных, составляются сличительные ведомости. В них отражаются расхождения между данными бухгалтерского учета и инвентаризационных описей. Суммы излишков и недостач товарноматериальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

1) излишек имущества приходуется по рыночной стоимости, а соответствующая сумма зачисляется на финансовые результаты организации;

2) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм — на виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации, при этом должны быть получены решения следственных или судебных органов, подтверждающих либо отсутствие виновных лиц, либо отказ во взыскании ущерба с них.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации — в годовом бухгалтерском отчете.

По окончании инвентаризации могут проводиться контрольные проверки правильности ее осуществления. Они происходят с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой и т.п., где проводилась инвентаризация. Результаты контрольных проверок оформляются актом и регистрируются в книге учета контрольных проверок правильности проведения инвентаризации.

Оценка и калькуляция

Активы, обязательства и иные объекты для отражения в бухгалтерском учете и бухгалтерской отчетности подлежат оценке в стоимостном выражении. Цель оценки — дать стоимостную характеристику каждого объекта бухгалтерского учета. Оценка материальных объектов — это способ перевода из натурального измерителя учетных объектов в денежный.

Калькуляция представляет собой способ исчисления оценок.

Активы, приобретенные за плату, оценивают путем суммирования фактически произведенных затрат на их покупку; активы, полученные по договору дарения, — по рыночной стоимости на дату оприходования; активы, произведенные в самой организации, — по стоимости их изготовления.

Активы, внесенные учредителем (участником) организации в счет вклада в уставный (складочный) капитал, оценивают по стоимости, согласованной с другими учредителями (участниками); активы, приобретенные в обмен на другое имущество, — по стоимости активов (ценностей), переданных или подлежащих передаче организацией, при этом стоимость последних устанавливают исходя из цены, по которой в сравнимых обстоятельствах организация обычно определяет стоимость аналогичных ценностей.

Бухгалтерский учет по валютным счетам организации и операциям в иностранной валюте ведется в рублях на основе пересчета иностранной валюты по курсу Центрального банка РФ (Банка России) на дату совершения операции. Одновременно эти записи осуществляются в валюте расчетов и платежей.

Бухгалтерский баланс и отчетность

Бухгалтерская отчетность представляет собой систему показателей, отражающих на отчетную дату имущественное и финансовое положение организации, а также финансовые результаты ее деятельности за отчетный период.

Основным отчетным документом является бухгалтерский баланс. В соответствии с ПБУ 4/99 «Бухгалтерская отчетность организации» бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.

Баланс имеет форму таблицы, состоящей из двух частей: актива и пассива. Актив баланса показывает, что имеет и чем владеет организация. В нем представлены хозяйственные средства по составу и размещению. Пассив баланса раскрывает источники происхождения активов организации.

Так как сумма активов организации равна сумме пассивов, это определяет равенство итогов актива и пассива баланса. Принципиальная схема бухгалтерского баланса:

Актив = Пассив (А = П).

Итог баланса называется валютой баланса.

Баланс делится на разделы, которые, в свою очередь, подразделяются на статьи. В активе баланса два раздела, в пассиве — три (табл. 1.).

|

АКТИВ |

ПАССИВ |

|

I. Внеоборотные активы |

III. Капитал и резервы |

|

II. Оборотные активы |

IV. Долгосрочные обязательства |

|

|

V. Краткосрочные обязательства |

|

БАЛАНС (сумма разделов 1 и II) |

БАЛАНС (сумма разделов III, IV и V) |

В разделах расположены статьи баланса, которые характеризуют отдельные виды активов и источников их формирования. В активе баланса статьи идут в порядке возрастания ликвидности, в пассиве — в порядке возрастания степени востребования обязательств.

В бухгалтерском балансе активы и обязательства представлены с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные.

Пример 1.1. Составление бухгалтерского баланса.

Исходная информация: основные средства — 1000 руб.; уставный капитал — 2000 руб.; материалы—800 руб.; краткосрочный кредит—1000 руб., кредиторская задолженность перед персоналом по оплате труда — 500 руб.; дебиторская задолженность подотчетных лиц — 600 руб.; расчетный счет —1200 руб.; кредиторская задолженность перед бюджетом по налогам и сборам —100 руб.

Бухгалтерский баланс

|

АКТИВ |

Сумма |

ПАССИВ |

Сумма |

|

I. Внеоборотные активы Основные средства |

1000 |

III. Капитал и резервы Уставный капитал |

2000 |

|

Итого по разделу 1 |

1000 |

Итого по разделу III |

2000 |

|

II. Оборотные активы Запасы (материалы) Дебиторская задолженность Денежные средства |

800 600 1200 |

IV. Долгосрочные обязательства |

|

|

Итого по разделу II |

2600 |

Итого по разделу IV |

— |

|

|

|

V. Краткосрочные обязательства Займы и кредиты Кредиторская задолженность: — перед персоналом организации |

1000 500 |

Бухгалтерский баланс

|

АКТИВ |

Сумма |

ПАССИВ |

Сумма |

|

|

|

— по налогам и сборам |

100 |

|

|

|

Итого по разделу V |

1600 |

|

БАЛАНС |

3600 |

БАЛАНС |

3600 |

Хозяйственные операции, происходящие в организации, изменяют либо состав и размещение средств, либо источники их формирования, либо одновременно и имущество (активы) организации, и ее обязательства.

Все хозяйственные операции по признаку их влияния на валюту баланса делятся на четыре вида:

1) операции, которые вызывают изменения только в активе баланса (одна статья в активе увеличивается, другая уменьшается); валюта баланса не меняется;

2) операции, вызывающие изменения только в пассиве баланса, не изменяя его итога;

3) операции, которые связаны одновременно с увеличением активов организации и ее обязательств; в связи с этим происходит равновеликое увеличение актива и пассива баланса; валюта баланса увеличивается;

4) операции, отражающие выбытие средств организации и соответственно равновеликое уменьшение актива и пассива баланса; валюта баланса уменьшается.

Проиллюстрируем влияние хозяйственных операций на баланс на примере.

Пример 1.2. Возьмем данные баланса, приведенного в примере 1.1, и, кроме того, следующую информацию.

Отпущены со склада в основное производство материалы—500 руб.

В результате этой операции статья «Материалы» уменьшается, а статья «Затраты в незавершенном производстве» увеличивается на ту же самую сумму. Операция происходит только в активе, валюта баланса не меняется.

Удержан налог на доходы физических лиц (НДФЛ)—50 руб.

В результате этой операции кредиторская задолженность перед персоналом организации уменьшается, а задолженность перед бюджетом увеличивается на удержанную сумму налога. Операция происходит только в пассиве, валюта баланса не меняется.

Зачислен на расчетный счет краткосрочный кредит—1500 руб.

В активе баланса увеличивается статья «Денежные средства», в пассиве — «Краткосрочные займы и кредиты». Валюта баланса увеличится на 1500 руб. и составит 5100 руб. (3600 руб. +1500 руб.).

Перечислена с расчетного счета заработная плата работникам — 400 руб.

В активе баланса уменьшается статья «Денежные средства», а в пассиве

— «Кредиторская задолженность перед персоналом» — на сумму выданной заработной платы. Валюта баланса уменьшится и составит 4700 руб. (5100 руб. -400 руб.).

Если величину изменений (сумму хозяйственной операции) обозначить через Дх, то приведенные выше четыре вида балансовых изменений можно записать следующими формулами:

А — Дх + Дх = П. Операция происходит только в активе баланса; валюта баланса не меняется.

А = П — Дх + Дх. Операция происходит только в пассиве баланса; валюта баланса не меняется.

А + Дх = П + Дх. Происходит равновеликое увеличение актива и пассива; валюта баланса возрастает.

А — Дх = П — Дх. Равновеликое уменьшение актива и пассива баланса; валюта баланса уменьшается.

Существует несколько разновидностей бухгалтерских балансов. Классификация бухгалтерских балансов по разным основаниям приведена в табл. 2.

Таблица 2. Классификация бухгалтерских балансов

|

Признак классификации |

Виды бухгалтерских балансов |

|

По срокам составления |

Вступительные — при создании организаций Текущие — начальные (на начало года), промежуточные (ежемесячные, ежеквартальные), заключительные (на конец года) Ликвидационные — при ликвидации организации Разделительные — при разделении хозяйствующего субъекта на ряд юридических лиц Объединительные — при объединении ряда юридических лиц |

|

По характеру показателей |

Статические, которые отражают состояние объектов учета организации в денежном выражении по рыночным (текущим) ценам на отчетную дату Динамические, которые составляются на основе первоначальной стоимости объектов учета (в исторической оценке) |

|

Признак классификации |

Виды бухгалтерских балансов |

|

По источникам составления |

Инвентарные — только на основе инвентарных ведомостей (описей) Книжные — по данным бухгалтерского учета без проведения инвентаризации Генерапьные — в основе и текущие учетные (книжные) записи, и результаты инвентаризации |

|

По объему информации |

Единичные, которые характеризуют деятельность одной организации Сводные — объединение балансов ряда организаций Консолидированные — разновидность сводных; объединяют балансы организаций юридически самостоятельных, но взаимосвязанных в экономическом отношении |

|

По объекту отражения |

Самостоятельные — балансы организаций — юридических лиц Отдельные — балансы структурных подразделений организаций |

|

По способу очистки |

Балансы-брутто, которые включают регулирующие статьи Балансы-нетто — за минусом регулирующих статей |

Счета бухгалтерского учета и двойная запись

Бухгалтерский баланс как способ обобщения информации дает характеристику активов и пассивов организации на определенную дату. Но хозяйственные средства организации находятся в непрерывном движении, поэтому для учета текущих изменений объектов учета и их контроля используют систему счетов бухгалтерского учета.

Счет бухгалтерского учета — это способ группировки, текущего (непрерывного, повседневного) учета и контроля объектов бухгалтерского учета в целях получения необходимых данных. Каждый бухгалтерский счет можно представить в виде двусторонней таблицы, левая часть которой называется дебетом, правая — кредитом:

Наименование счета

Дебет Кредит

Все счета по отношению к балансу делятся на активные, пассивные и активно-пассивные.

Активные счета предназначены для учета имущества (активов) организации, пассивные счета — источников формирования этого имущества (капитала и обязательств).

Первой записью на счетах является запись начального остатка, который называется сальдо. В активных счетах сальдо записывается по дебету счета (дебетовое), в пассивных—по кредиту счета (кредитовое).

После записи сальдо на счетах в хронологическом порядке отражают хозяйственные операции, вызывающие изменения соответствующего объекта учета. Если счет активный, то по дебету записывают увеличение актива, по кредиту — его уменьшение. В пассивных счетах по кредиту записывают увеличение источника, по дебету—его уменьшение.

В конце месяца подсчитывают обороты (суммы изменений) за период в отдельности по дебету и кредиту счета и рассчитывают конечное сальдо по следующим формулам:

1) если счет активный:

2) если счет пассивный:

![]()

где Скон—сальдо конечное; Снач,—сальдо начальное; Од—оборот по дебету счета; Ок — оборот по кредиту счета.

Рассмотрим схему записей на активных и пассивных счетах.

Схема активного счета

|

Наименование счета |

|

|

Дебет |

Кредит |

|

Снач |

|

|

Операции, вызывающие увеличение актива |

Операции, вызывающие уменьшение актива |

|

0д — сумма всех хозяйственных операций по дебету счета |

0к — сумма всех хозяйственных операций по кредиту счета |

|

Скон=Снач+0д-0к |

|

Схема пассивного счета

Наименование счета

|

Дебет |

Кредит |

|

Операции, вызывающие уменьшение пассива |

Операции, вызывающие увеличение пассива |

|

0д — сумма всех хозяйственных операций |

кредиту счета |

|

по дебету счета |

Скон+Снач+Ок-0д |

Активно-пассивные счета предназначены одновременно для учета имущества (активов) и обязательств организации. На активно-пассивных счетах учитываются, как правило, расчеты организации с юридическими и физическими лицами. Эти счета могут иметь сальдо и дебетовое, и кредитовое, а также одновременно дебетовое и кредитовое (развернутое сальдо). Дебетовое сальдо показывает величину дебиторской задолженности и отражается в активе баланса, кредитовое сальдо — величину кредиторской задолженности и отражается в пассиве баланса. Записи по дебету активно-пассивного счета означают либо увеличение дебиторской задолженности, либо уменьшение кредиторской задолженности, а записи по кредиту — либо увеличение кредиторской задолженности, либо уменьшение дебиторской задолженности в зависимости от содержания операции.

Схема активно-пассивного счета

|

Наименование счета |

|

|

Дебет |

Кредит |

|

Снач — величина дебиторской задолженности |

Снач — величина кредиторской задолженности |

|

Операции, вызывающие уменьшение кредиторской задолженности |

Операции, вызывающие увеличение кредиторской задолженности |

|

Операции, вызывающие увеличение дебиторской задолженности |

Операции, вызывающие уменьшение дебиторской задолженности |

|

Скон — величина дебиторской задолженности |

Скон — величина кредиторской задолженности |

Развернутое сальдо на конец месяца определяют и записывают на основе данных аналитического учета. Аналитический учет дает информацию о состоянии расчетов с каждым дебитором (например, покупателем) и каждым кредитором (например, поставщиком), в конце месяца сначала в отдельности по каждому дебитору и кредитору выводится сальдо расчетов, затем подсчитывается общая сумма дебиторской и кредиторской задолженности.

Для отражения хозяйственных операций на счетах используется принцип двойной записи, который состоит в том, что каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды: по дебету одного и кредиту другого, корреспондирующего с ним, счета в одной и той же сумме.

Корреспондирующими называются счета, которые взаимодействуют в данной хозяйственной операции, а сама взаимосвязь счетов называется корреспонденцией и обозначается бухгалтерской проводкой.

Бухгалтерская проводка — это указание дебета и кредита корреспондирующих счетов и суммы хозяйственной операции.

Применение принципа двойной записи связано с тем, что любая хозяйственная операция вызывает равновеликое изменение не одного, а двух объектов учета. Так, при получении наличных денег с расчетного счета в кассу происходит их уменьшение на расчетном счете и одновременно увеличение в кассе. В данном случае счета «Касса» и «Расчетные счета» являются корреспондирующими счетами.

Двойная запись обеспечивает возможность контроля за правильностью отражения хозяйственных операций (сумма оборотов по дебету всех счетов равняется сумме оборотов по кредиту корреспондирующих счетов).

Чтобы правильно составить бухгалтерскую проводку, нужно определить:

• какие объекты бухгалтерского учета изменились в результате данной хозяйственной операции;

• какие счета бухгалтерского учета используются для учета этих объектов;

• какие эти счета по отношению к балансу;

• что произошло с данными объектами учета в результате хозяйственной операции (увеличение или уменьшение) и по какой стороне

счета (дебету или кредиту) должно быть записано это изменение.

Бухгалтерский документ считается обработанным, если по нему составлена бухгалтерская проводка. Бухгалтерские проводки оформляются в учетных регистрах (журналах-ордерах, ведомостях), а также в виде контировочной надписи (conto—счет) на первичном документе, в котором зафиксирован факт совершения хозяйственной операции.

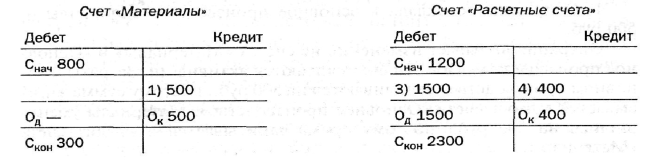

Пример 1.3. Используя данные баланса в качестве начального сальдо, отразим на счетах бухгалтерского учета методом двойной записи приведенные далее в п. 4 хозяйственные операции, подсчитаем обороты и выведем конечное сальдо.

1. Отпущены со склада в основное производство материалы — 500 руб.

Операция вызывает изменения на счетах «Материалы.» и «Основное производство». Оба эти счета являются активными. Затраты в основном производстве увеличиваются на 500 руб., поэтому сумма записывается в дебет счета «Основное производство». Материалы уменьшились на 500 руб., поэтому сумма записывается в кредит счета «Материалы».

Бухгалтерская проводка имеет вид:

Дебет счета «Основное производство» — 500 руб.

Кредит счета «Материалы» — 500 руб.

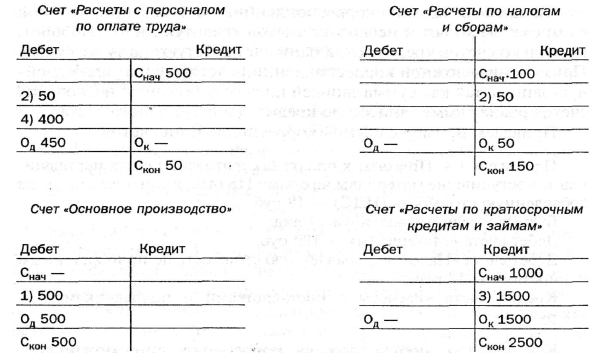

2. Удержан НДФЛ из заработной платы работников — 50 руб.

В этой операции корреспондируют счета «Расчеты с персоналом по оплате труда» и «Расчеты по налогам и сборам». Оба счета являются, как правило, пассивными, поскольку характеризуют обязательства организации. В результате операции задолженность перед персоналом уменьшается: уменьшение в пассивном счете записывается по дебету счета, а кредиторская задолженность по налогам и сборам увеличивается на удержанную сумму налога, что в пассивном счете отражается по кредиту счета.

Бухгалтерская проводка имеет вид:

Дебет счета «Расчеты с персоналом по оплате труда» — 50 руб.

Кредит счета «Расчеты по налогам и сборам» — 50 руб.

3. Зачислен на расчетный счет краткосрочный кредит —1500 руб.

Увеличиваются денежные средства на расчетном счете, что в активном счете записывается по дебету; одновременно увеличивается задолженность по кредитам, что в пассивном счете отражается по кредиту счета «Расчеты по краткосрочным кредитам и займам».

Бухгалтерская проводка имеет вид: Дебет счета «Расчетные счета» — 1500 руб. Кредит счета «Расчеты по краткосрочным кредитам и займам» — 1500 руб.

4. Перечислена с расчетного счета заработная плата работникам —400 руб.

В результате операции уменьшаются денежные средства на расчетном счете, что отражается по кредиту активного счета «Расчетные счета»; одновременно уменьшается кредиторская задолженность перед персоналом на сумму выданной заработной платы, что в пассивном счете записывается по дебету.

Бухгалтерская проводка имеет вид:

Дебет счета «Расчеты с персоналом по оплате труда» — 400 руб.

Кредит счета «Расчетные счета» — 400 руб.

Схематично четыре вида хозяйственных операций и их влияние на изменения, происходящие на счетах бухгалтерского учета, представлены в табл. 3.

|

Вид опе рации |

Отражение операции на счетах |

Влияние операции на сальдо счета |

||

|

по дебету |

по кредиту |

активного |

пассивного |

|

|

1-й |

Активного |

Активного |

Увеличение по одному; уменьшение по другому счету |

Нет |

|

2-й |

Пассивного |

Пассивного |

Нет |

Увеличение по одному; уменьшение по другому счету |

|

3-й |

Активного |

Пассивного |

Увеличение |

Увеличение |

|

4-й |

Пассивного |

Активного |

Уменьшение |

Уменьшение |

Корреспонденция счетов может быть простой и сложной.

Простой называют корреспонденцию счетов, при которой один счет дебетуют, а другой кредитуют на ту же сумму. Все рассмотренные выше примеры были связаны с простой корреспонденцией счетов.

Сложной называют корреспонденцию счетов, при которой один счет дебетуют и несколько счетов кредитуют или, наоборот, несколько счетов кредитуют, а один счет дебетуют на ту же сумму. Применение сложной корреспонденции счетов не нарушает двойную запись, так как сумма записей по дебету (кредиту) нескольких счетов равна сумме записей по кредиту (дебету) одного счета.

Приведем пример сложной корреспонденции счетов.

Пример 1.4. Приняты к оплате (акцептованы) счета поставщиков за поступившие материалы на сумму 118 руб., в том числе налог на добавленную стоимость (НДС) —18 руб.

Бухгалтерская проводка имеет вид:

Дебет счета «Материалы» —100 руб.

Дебет счета «Налог на добавленную стоимость по приобретенным ценностям»—18руб.

Кредит счета «Расчеты с поставщиками и подрядчиками» — 118руб.

Как правило, любую сложную корреспонденцию можно разбить и представить в виде нескольких простых.

Для отражения хозяйственных операций на счетах организации используют План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (далее — План счетов) и Инструкцию по его применению. План счетов представляет собой систематизированный перечень счетов, в основе которого лежит классификация счетов по экономическому содержанию. План счетов является единым и обязательным к применению в организациях всех отраслей народного хозяйства и видов деятельности (кроме кредитных и бюджетных организаций), ведущих учет методом двойной записи, независимо от подчиненности и организационно-правовой формы.

Все счета сгруппированы в Плане счетов в восьми разделах и имеют нумерацию от 01 до 99. Кроме того, есть раздел без номера — это забалансовые счета, нумерация которых от 001 до 011.

Забалансовые счета предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (например, счет 001 «Арендованные основные средства»), условных прав и обязательств (например, счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»), а также для контроля за отдельными хозяйственными операциями (например, счет 010 «Износ

основных средств»). На забалансовые счета принцип двойной записи не распространяется, на них делаются односторонние записи — только по дебету или по кредиту.

Нумерация счетов удобна для записей в бухгалтерском учете. Так, вместо записи:

Дебет счета «Расчетные счета» Кредит счета «Касса» пишут:

Дебет 51 Кредит 50, или — Дт 51 Кт 50, где 51 — номер счета «Расчетные счета» согласно Плану счетов; 50 — соответственно номер счета «Касса»; Дт и Кт — сокращение слов «Дебет» и «Кредит».

Правила оценки статей баланса установлены Положениями по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Так, основные средства и нематериальные активы отражаются в балансе по остаточной стоимости, т.е. по фактическим затратам на их приобретение, сооружение и изготовление за вычетом суммы начисленной амортизации. Финансовый результат отчетного года отражается в бухгалтерском балансе как нераспределенная прибыль (непокрытый убыток).

Синтетические и аналитические счета

В зависимости от степени обобщения информации в учете выделяют синтетические, аналитические и субсчета.

Счета, которые открывают для учета сгруппированных экономически однородных объектов учета и содержат обобщенные данные о них, называют синтетическими счетами. Однако информации таких счетов для управления и контроля явно недостаточно. Необходимо знать остатки и движение отдельных видов материалов, задолженность по оплате труда каждому работнику для выплаты причитающегося ему заработка и удержания налогов и т.п. В связи с этим в развитие синтетических счетов открывают аналитические счета, которые используют для индивидуальных объектов учета, на них отражается детализированная информация об объекте. Так, к синтетическому счету 10 «Материалы» открывают столько аналитических счетов, сколько видов различных материалов имеется в организации.

На синтетических счетах учет ведут в денежном измерении, на аналитических — в денежном, а если это необходимо — и в натуральных, и в трудовых измерителях.

Между синтетическими и аналитическими счетами существует тесная взаимосвязь:

1) сальдо начальное (конечное) синтетического счета равно сумме соответствующих остатков по аналитическим счетам, открытым в развитие данного синтетического счета;

2) сумма оборотов по дебету (кредиту) по аналитическим счетам равна обороту по дебету (кредиту) соответствующего синтетического счета;

3) каждая хозяйственная операция, записанная на синтетических счетах, должна быть отражена по соответствующим аналитическим счетам.

Кроме синтетических и аналитических счетов в бухгалтерском учете используются субсчета — группы однородных аналитических счетов в пределах одного синтетического счета. Перечень синтетических счетов и субсчетов представлен в Плане счетов.

Классификация счетов бухгалтерского учета

Классифицировать счета можно по разным основаниям. Ранее была рассмотрена классификация счетов по отношению к балансу (активные, пассивные и активно-пассивные), по степени обобщения содержащейся информации (синтетические, аналитические и субсчета). Группировка счетов по экономическому содержанию содержится в Плане счетов.

В основе классификации счетов по назначению и структуре лежит порядок отражения на счетах тех или иных объектов учета.

В соответствии с этой классификацией можно выделить следующие группы счетов.

Имущественно-инвентарные счета (01,03, 04,07,10,11, 41,43,45), которые предназначены для учета имущества (вещей и нематериальных активов). Все эти счета по отношению к балансу являются активными; они требуют аналитического учета, причем используются как денежные, так и натуральные измерители.

Денежные счета (50, 51, 52, 55, 57, 58, 81) выделяют в отдельную группу ввиду особого значения денежных средств и финансовых вложений; все счета активные.

Счета капитала (80, 82, 83, 84, 86). Счета 80, 82, 83, 86 по отношению к балансу пассивные; счет 84 «Нераспределенная прибыль (непокрытый убыток)» — активно-пассивный.

Регулирующие счета (02, 05, 14, 16, 42, 59, 63) предназначены для уточнения оценки хозяйственных средств, т.е. для регулирования показателей активных счетов и в соответствии с этим сами являются пассивными, например счета 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов». Исключение составляет счет 16 «Отклонение в стоимости материальных ценностей», который является активно-пассивным.

Собирательно-распределительные счета (15, 25,26,28,40,44, 94) предназначены для аккумулирования и распределения расходов, связанных с производством и продажей продукции (выполнения работ, оказания услуг).

Особенность счетов этой группы состоит в том, что по окончании отчетного периода они, как правило, закрываются, т.е. собранные на них расходы распределяются согласно соответствующим нормативным актам или базам распределения между объектами учета, переходящего остатка не имеют и в балансе не отражаются.

Отчетно-распределительные счета (46, 96, 97, 98) служат для учета и распределения расходов и доходов между смежными отчетными периодами в целях их равномерного включения в издержки производства или отражения в учете полученных доходов.

Калькуляционные счета (20,21, 23, 29) позволяют определить себестоимость произведенной продукции (выполненных работ, оказанных услуг), а счет 08 «Вложения во внеоборотные активы» дает возможность сформировать первоначальную стоимость объектов основных средств и нематериальных активов.

Финансово-результатные счета (90, 91, 99) предназначены для обобщения информации о формировании финансовых результатов деятельности организации. Счет 90 «Продажи» служит для выявления финансового результата (прибыли или убытка) от обычных видов деятельности организации путем сопоставления оборотов по дебету и кредиту счета. Счет бессапьдовый, в балансе не присутствует.

По кредиту счета показывают выручку от продаж, по дебету — себестоимость продаж. Если оборот по кредиту счета больше оборота по дебету, то разница между ними представляет собой прибыль и записывается проводкой Дт 90 Кт 99. Если расходы не покрываются выручкой, т.е. оборот по дебету больше оборота по кредиту, то разница этих оборотов представляет убыток и записывается проводкой Дт 99, Кт 90.

На счете 91 «Прочие доходы и расходы» обобщается информация о прочих доходах и расходах отчетного периода. По кредиту счета отражают доходы, по дебету — расходы. Сопоставлением дебетового и кредитового оборотов определяется сальдо прочих доходов и расходов за отчетный месяц, которое списывается на счет 99. Счет 99 «Прибыли и убытки» является активно-пассивным, по дебету счета отражаются убытки, по кредиту — прибыль.

Расчетные счета (09, 19, 60, 62, 66, 67, 68, 69, 70, 71, 73, 75, 76, 77, 79) предназначены для отражения расчетов организации с физическими и юридическими лицами. Некоторые из этих счетов являются активными, например 19 «Налог на добавленную стоимость по приобретенным ценностям»; другие пассивными — 66 «Расчеты по краткосрочным кредитам и займам», но большинство из них активно-пассивные.

Используемая литература: Бочкарева И. И., Левина Г. Г.

Бухгалтерский финансовый учет: учебник/ И. И. Бочкарева, Г. Г. Левина;

под ред. проф. Я. В. Соколова. — М. : Магистр, 2010. - 413 с.

Скачать реферат:

Пароль на архив: privetstudent.com