Синтетический и аналитический учет

Синтетический учет затрат на производство ведут на счетах 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 96 «Резервы предстоящих расходов», 97 «Расходы будущих периодов».

Аналитический учет затрат на производство ведут по видам затрат и видам выпускаемой продукции, местам возникновения затрат и центрам ответственности и другим признакам исходя из потребностей системы управления.

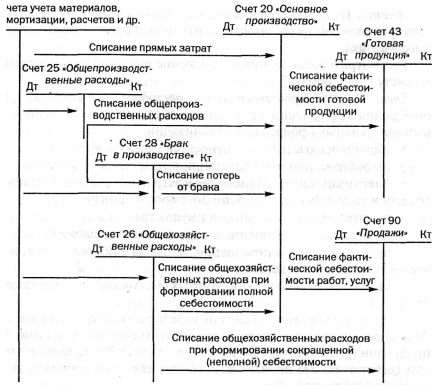

Порядок отражения на синтетических счетах хозяйственных операций формирования полной и неполной себестоимости по варианту учета прошлых затрат представлен на рис. 1 (без применения счета 23 «Вспомогательные производства»).

Процесс учета затрат осуществляется поэтапно.

Этап 1. На основе группировки первичных документов отражают прямые материальные и трудовые затраты по дебету счетов 20 и 23, а косвенные затраты (материальные, трудовые, амортизация и проч.) предварительно отражают на собирательно-распределительных счетах 25 и 26.

Этап 2. Распределяют затраты, учтенные на счете 23, между затратами на основное производство, общепроизводственными расходами и т.п.

Этап 3. Списывают на счет 20 и распределяют косвенные расходы (общепроизводственные — при учете по сокращенной себестоимости и общепроизводственные и общехозяйственные — при учете по полной себестоимости) между остатками незавершенного производства и товарным выпуском, а затем — по видам продукции.

Рис. 1. Порядок отражения хозяйственных операций на счетах бухгалтерского учета при формировании фактической себестоимости объектов

Этап 4. Выявляют на счете 28 потери от брака и списывают в дебет счета 20.

Этап 5. Определяют и списывают затраты основного производства (затраты на выпуск) как кредитовый оборот по счету 20. При варианте учета по прошлым затратам фактические затраты на выпуск списывают в дебет счета 43 «Готовая продукция». При нормативном методе в дебет счета 40 «Выпуск продукции (работ, услуг)» списывают фактические затраты на выпуск, а нормативную себестоимость отражают по кредиту счета 40. Путем сопоставления дебетового и кредитового оборота выявляют отклонение, которое относят на счет продаж. Счет 40 в конце месяца закрывают.

Этап 6. При варианте учета по неполной себестоимости условнопостоянные расходы (общехозяйственные) относят в дебет счета продаж.

Этап 7. Исчисляют себестоимость единицы изделия (работы, услуги) основного и вспомогательных производств и всего товарного выпуска.

Рассмотрим более подробно движение информации по каждому счету учета затрат.

Счет 25 «Общепроизводственные расходы» предназначен для обобщения информации о расходах по обслуживанию основного и вспомогательных производств организации.

К общепроизводственным относятся следующие расходы:

• по содержанию и эксплуатации машин и оборудования;

• амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве;

• по страхованию указанного имущества;

• на отопление, освещение и содержание помещений;

• арендная плата за помещения, машины и оборудование, используемые в производстве;

• оплата труда работников, занятых обслуживанием производства.

Собранные в течение месяца на дебете счета 25 затраты в конце месяца полностью включают в производственную себестоимость продукции (работ, услуг) основного (дебет счета 20), вспомогательных (дебет счета 23) производств, обслуживающих производств и хозяйств (дебет счета 29).

Между видами изготавливаемой продукции (работ, услуг) расходы распределяют пропорционально какой-либо базе (пропорционально оплате труда, прямым затратам и др.).

Если в организации появился брак (исправимый, неисправимый), то соответствующую часть общепроизводственных расходов списывают в дебет счета 28 «Брак в производстве». Остатка по счету 25 на конец месяца не бывает.

Аналитический учет по счету 25 ведут по отдельным подразделениям организации и статьям расходов.

Счет 26 «Общехозяйственные расходы» предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом.

В составе общехозяйственных расходов выделяют:

• административно-управленческие расходы;

• расходы на содержание общехозяйственного персонала, не связанного с производственным процессом;

• амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

• арендную плату за помещения общехозяйственного назначения;

• расходы по оплате информационных, аудиторских, консультационных и других подобных услуг.

В течение месяца все общехозяйственные расходы собирают на дебете счета 26 с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями (лицами) и др. Если учет затрат ведется по полной себестоимости, то в конце месяца общехозяйственные затраты включают в состав затрат основного производства (Дт 20 Кт 26) с распределением между видами изготавливаемой продукции (выполняемых работ, оказываемых услуг) пропорционально какой-либо базе. Такой базой могут быть заработная плата производственных рабочих, прямые затраты, прямые материальные затраты и проч. От выбора базы распределения косвенных расходов существенно зависит точность калькулирования себестоимости. При выборе и обосновании базы распределения необходимо руководствоваться отраслевыми методическими рекомендациями по учету, планированию и калькулированию себестоимости, а при их отсутствии — экономическим смыслом и особенностями, производственной деятельности организации.

Если вспомогательные и обслуживающие производства организации оказывали услуга на сторону, то соответствующую часть общехозяйственных расходов списывают в дебет счетов 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства».

Если применяется вариант учета затрат на производство с формированием сокращенной себестоимости готовой продукции, то величину общехозяйственных расходов в конце отчетного периода в качестве условно постоянных списывают не на счета производственных затрат, а в дебет счета 90 «Продажи».

Порядок списания общехозяйственных расходов организация определяет самостоятельно при разработке учетной политики на предстоящий год. Остатка на конец месяца по счету 26 не бывает.

Аналитический учет по счету 26 ведут по каждой статье соответствующих смет, месту возникновения затрат.

На счете 96 «Резервы предстоящих расходов» в целях равномерного включения в затраты на производство и расходы на продажу могут создаваться следующие резервы:

• на предстоящую оплату отпусков работников организации, включая отчисления на социальное страхование и обеспечение;

• на ремонт основных средств;

• на выплату ежегодного вознаграждения за выслугу лет;

• производственных затрат по подготовительным работам в связи с сезонным характером производства;

• предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий;

• на гарантийный ремонт и гарантийное обслуживание.

Создание резервов отражается по кредиту счета 96 в корреспонденции со счетами учета затрат на производство и расходов на продажу. Фактические расходы, на которые был образован резерв, списывают в дебет счета 96 с кредита соответствующих счетов. Правильность образования и использования сумм по видам резервов периодически (а на конец года обязательно) проверяют по данным смет, расчетов и при необходимости корректируют.

Аналитический учет по счету 96 ведут по отдельным резервам.

Счет 91 «Расходы будущих периодов» предназначен для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам. На этом счете могут быть отражены расходы, связанные с горно-подготовительными работами; подготовительными к производству работами в связи с их сезонным характером; освоением новых производств, установок и агрегатов; рекультивацией земель и осуществлением иных природоохранных мероприятий; неравномерно производимым ремонтом основных средств, когда в организации не создается соответствующий резерв или фонд.

Ежемесячно или в другие сроки в доле, относящейся к отчетному периоду, учтенные расходы списывают с кредита счета 97 в дебет счетов:

20 «Основное производство»;

23 «Вспомогательные производства»;

25 «Общепроизводственные расходы»;

26 «Общехозяйственные расходы»;

44 «Расходы на продажу».

Расходы будущих периодов подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему производства и др.) в течение периода, к которому относятся. Например, расходы на ремонт основных средств, учтенные в начале года на счете 97, списывают ежемесячно либо пропорционально плановым затратам на ремонт, либо пропорционально объему производства по месяцам, либо равномерно по месяцам.

Аналитический учет по счету 97 ведут по видам расходов.

Счет 21 «Полуфабрикаты собственного производства» используют для учета наличия и движения соответствующих полуфабрикатов (при попередельном методе учета затрат).

Полуфабрикаты собственного производства могут быть использованы в дальнейшем в собственном производстве или проданы на сторону. По дебету счета 21 в корреспонденции со счетом 20 отражают расходы, связанные с изготовлением полуфабрикатов. С кредита счета 21 полуфабрикаты списывают в зависимости от направления их использования либо в дебет счета 20 — при использовании в собственном производстве, либо в дебет счета 90 «Продажи» — при продаже другим организациям и лицам.

Оценка полуфабрикатов осуществляется по производственной себестоимости (полной, неполной, фактической, нормативной или плановой) с добавлением коммерческих расходов при продаже.

В организациях, не использующих счет 21, полуфабрикаты собственного производства отражаются в составе незавершенного производства, т.е. на счете 20 «Основное производство», и оцениваются способами, принятыми для оценки незавершенного производства.

Аналитический учет по счету 21 ведут по местам хранения полуфабрикатов и отдельным наименованиям (видам, сортам, размерам и т.д.).

Счет 23 «Вспомогательные производства» предназначен для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации. В частности, этот счет используется для учета затрат производств, обеспечивающих:

• транспортное обслуживание;

• ремонт основных средств;

• возведение (временных) нетитульных сооружений;

• обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и др.);

• изготовление инструментов, штампов, запасных частей, строительных деталей.

По дебету счета 23 отражают прямые расходы, связанные непосредственно с выпуском продукции (выполнением работ, оказанием услуг), а также косвенные расходы, связанные с управлением вспомогательными производствами и их обслуживанием и потери от брака.

По кредиту счета 23 отражают суммы фактической себестоимости завершенной производством продукции (выполненных работ, оказанных услуг). Эти суммы списывают с кредита счета 23 в дебет счетов:

20 «Основное производство» — при отпуске продукции (работ, услуг) основному производству;

29 «Обслуживающие производства и хозяйства» — при отпуске продукции (работ, услуг) этим производствам;

90 «Продажи» — при выполнении работ и оказании услуг для сторонних организаций;

40 «Выпуск продукции (работ, услуг)» — при использовании этого счета для учета затрат на производство.

Остаток по счету 23 на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 23 ведут по ведам производств.

Счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации.

По дебету счета 20 в течение месяца отражают на основании первичных документов все прямые расходы, непосредственно связанные с выпуском продукции (выполнением работ, оказанием услуг), с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др.

По окончании месяца проводится распределение и списание косвенных затрат, учтенных на счетах 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы».

При формировании неполной себестоимости списание общехозяйственных затрат с кредита счета 26 происходит непосредственно в дебет счета 90 «Продажи», минуя счет 20.

При принятии решения о списании общехозяйственных расходов с кредита счета 26 непосредственно в дебет счета 90 необходимо помнить, что в этом случае уменьшается трудоемкость расчетов.

Окончательное формирование производственной себестоимости происходит с учетом включения в нее потерь от брака.

По кредиту счета 20 отражают суммы фактической себестоимости завершенной производством продукции (выполненных работ, оказанных услуг).

При варианте учета по прошлым затратам фактические затраты на выпуск списывают в дебет счета 43 «Готовая продукция». При нормативном методе в дебет счета 40 «Выпуск продукции (работ, услуг)» списывают фактические затраты на выпуск, а нормативную себестоимость показывают по кредиту счета 40. Путем сопоставления дебетового и кредитового оборотов выявляют отклонение, которое относят на счет продаж. Счет 40 в конце месяца закрывается.

Остаток по счету 20 «Основное производство» на конец месяца представляет собой стоимость незавершенного производства.

Аналитический учет по счету 20 ведут по видам затрат и видам выпускаемой продукции (выполняемых работ, оказываемых услуг).

В соответствии с действующим налоговым законодательством отдельные виды расходов (представительские, командировочные и др.) учитывают при расчете налогооблагаемой прибыли в пределах установленных норм. В связи с этим при отражении соответствующих затрат на счетах бухгалтерского учета расходы в пределах норм и сверх норм показывают на отдельных субсчетах.

Используемая литература: Бочкарева И. И., Левина Г. Г.

Бухгалтерский финансовый учет: учебник/ И. И. Бочкарева, Г. Г. Левина;

под ред. проф. Я. В. Соколова. — М. : Магистр, 2010. - 413 с.

Скачать реферат:

Пароль на архив: privetstudent.com