Кафедра экономики и организации производства

Курсовая работа

по дисциплине «Организация и планирование производства»

Организационно-экономический расчёт гинекологического кабинета

Рязань 2013

Задание на курсовую работу

по дисциплине Организация и планирование производства

на тему: «Организационно-экономический расчёт гинекологического кабинета»

Исходные данные: Гинекологический кабинет: требования к размещению,

устройству, оборудованию и эксплуатации в больницах, лечебных стационарах.

Перечень подлежащих разработке вопросов:

1. Выявить цели и задачи гинекологического кабинета

2. Произвести организационно-экономический расчёт гинекологического кабинета

Содержание

Аннотация...................3

Содержание......................4

Введение...............................5

1 Расчет норм времени на участковый прием, определение

числа должностей медицинского персонала и выбор оборудования.............8

1.1 Расчет норм времени на участковый прием........8

1.2 Определение числа должностей медицинского персонала....11

1.3 Выбор оборудования................12

2 Расчет затрат.......................13

2.1 Расчет единовременных затрат............13

2.2 Расчет текущих (эксплуатационных) затрат.......14

3 Расчет себестоимости работы гинекологического кабинета и

планирование прибыли...................20

3.1 Расчет себестоимости работы гинекологического кабинета......20

3.2 Планирование прибыли...............21

Заключение..............23

Список использованных источников.........24

Аннотация

В данной работе проведен экономический расчет гинекологического кабинета, в том числе расчет норм времени на прием пациента, выбор оборудования, определение числа должностей медицинского персонала, расчет затрат, расчет себестоимости работы гинекологического кабинета и планирование прибыли.

Курсовая работа изложена на 20 страницах, в том числе 6 таблиц,

5 источников.

Введение

Гинекологический кабинет является структурным подразделением медицинской организации.

На должность врача - акушера - гинеколога назначается лицо, имеющее высшее медицинское образование, квалификацию врача- акушера -гинеколога без предъявления требований к стажу работы.

Основными задачами гинекологического кабинета по оказанию помощи больным гинекологическими заболеваниями являются:

- оказанием диагностической и лечебно-профилактической помощи женщинам.

- проведение терапевтического и хирургического лечения больных с гинекологическими заболеваниями;

- диспансерное наблюдение за больными с гинекологическими заболеваниями

- проведение профилактических осмотров, прикрепленного населения;

- ведение учетной и отчетной документации, предоставление отчетов о деятельности в установленном порядке, сбор данных для регистров, ведение которых предусмотрено законодательством;

- гинекологическое обследование

- направление на госпитализацию больных (при наличии медицинских показаний) для оказания неотложной гинекологической помощи при острых заболеваниях

- освоение и внедрение в клиническую практику современных методов диагностики, лечения и профилактики гинекологических заболеваний;

- разработку и внедрение мероприятий, направленных на повышение качества лечебно-диагностической работы в отделении;

- повышение профессиональной квалификации медицинского персонала отделения по вопросам специализированной, в том числе высокотехнологичной гинекологической медицинской помощи;

- проведение санитарно-гигиенического просвещения населения;

- координация, организация и проведение мероприятий по профилактике гинекологических заболеваний;

- мониторинг и анализ основных медико-статистических показателей заболеваемости, гинекологических заболеваний;

- информационное обеспечение лечебно-профилактических учреждений и населения по вопросам организации оказания помощи, лечения и профилактики гинекологических заболеваний;

- организация выполнения федеральных и региональных целевых программ, направленных на снижение гинекологической заболеваемости;

- организационно-методическое руководство, оценка качества и эффективности работы лечебно-профилактических учреждений субъекта Российской Федерации по профилактике, диагностике, лечению, реабилитации и диспансерному наблюдению больных с гинекологическими заболеваниями;

- организация выявления лиц с ранними стадиями гинекологических заболеваний;

- госпитализация больных с гинекологическими заболеваниями и организация лечебно-диагностического процесса на основании установленных стандартов медицинской помощи;

- консультирование врачей стационаров и поликлиник по сложным вопросам диагностики и лечения гинекологических заболеваний, хирургического лечения;

- разработка современных методов профилактики, диагностики и лечения гинекологических заболеваний и внедрение новых медицинских технологий, разрешенных в установленном порядке;

- внедрение и осуществление высокотехнологичных терапевтических и хирургических видов медицинской гинекологической помощи;

- организационно-методическое руководство учреждениями здравоохранения по раннему выявлению и отбору больных с гинекологическими заболеваниями, нуждающихся в оказании специализированной, в том числе высокотехнологичной медицинской помощи;

- ежегодное прогнозирование и учет числа нуждающихся, средней длительности ожидания и числа, получивших специализированную, в том числе высокотехнологичную медицинскую помощь по поводу гинекологических заболеваний;

- оказание специализированной гинекологической, в том числе высокотехнологичной, медицинской помощи населению, а также организационно-методическое руководство и оценка хода ее выполнения в учреждениях здравоохранения и научных организациях;

- осуществление стационарного и организацию амбулаторного этапа диспансерного наблюдения и лечения больных с гинекологическими заболеваниями;

- оформление и выдачу листков нетрудоспособности;

- своевременное направление больных с гинекологическими заболеваниями на медико-социальную экспертизу;

- участие в повышении квалификации врачей-акушеров-гинекологов первичного амбулаторного звена здравоохранения и среднего медицинского персонала по вопросам гинекологии;

- участие в проведении подготовки специалистов других организаций (системы образования, средств массовой информации, культуры и др.) по актуальным проблемам профилактики и современного хирургического и терапевтического лечения гинекологических заболеваний;

- организация и участие в проведении федеральных, региональных конференций, симпозиумов по вопросам гинекологии;

- иные функции в соответствии с законодательством Российской Федерации, нормативными правовыми актами субъектов Российской Федерации, муниципальных образований.

В соответствии с задачами основной целью гинекологического кабинета является обеспечение территориальной (транспортной) доступности.

Кабинет функционирует преимущественно по участковому принципу.

В штате гинекологического кабинета предусматриваются должности врача-акушера-гинеколога, а также средний медперсонал с учетом рекомендуемых штатных нормативов медицинского персонала и оснащается оборудованием в соответствии с приказом Министерства здравоохранения и социального развития РФ от 2 октября 2009 г. № 808н "Об утверждении Порядка оказания акушерско-гинекологической помощи" оснащается оборудованием в соответствии.

1 Расчет норм времени на участковый прием, определение числа должностей медицинского персонала и выбор оборудования

1.1 Расчет норм времени на участковый прием

В системе здравоохранения Российской Федерации процессы планирования и определения численности персонала медицинских учреждений основываются либо на разработках конца XX в., либо на основе региональных разработок.

Норма нагрузки врача амбулаторно-поликлинического учреждения отражает число лечебно-диагностических посещений в час и функции врачебной должности в год, а норма нагрузки медицинской сестры отражает количество пациентов, которым медицинская сестра оказала медицинские услуги.

Процесс определения нормы нагрузки врачей амбулаторно -поликлинических учреждений проходит в три этапа.

1 этап. Выбор специализации врача, для которого устанавливаются нормы нагрузки.

На основе данного выбора формируются исходные данные. Для наглядности и удобства все данные заносятся в форму N 1(рис 1):

- колонка 1 - номера услуг по порядку;

- колонка 2 - наименование услуги по номенклатуре медицинских

услуг;

- колонка 3 - код услуги, из номенклатуры медицинских услуг;

- колонка 4 - если основная услуга сложная, то заносится наименование простых услуг, из которых состоит сложная услуга, а если основная услуга простая, то заносится технология оказания услуги;

- колонка 5 - заносятся нормы затрат времени на оказание медицинских услуг, указанных в колонке 4, из справочника "Нормы времени на выполнение простых медицинских услуг";

- колонка 6 - коэффициент повторяемости;

- колонка 7 - средневзвешенные затраты времени на одно посещение.

Рисунок 1 - Форма №1 расчета норм нагрузки

2 этап. Медицинские услуги могут оказываться при первичном и повторном посещении, а также при посещении пациента на дому и с целью профилактики.

Поэтому целесообразно определение средневзвешенных значений показателей расчетных норм времени на лечебно-диагностическое посещение по формуле(1):

где ti - показатели расчетных норм времени на первичное лечебнодиагностическое посещение,

j1 - удельный вес первичных лечебно-диагностических посещений

(в %),

t2 - показатели расчетных норм времени на повторное лечебнодиагностическое посещение,

j2 - удельный вес повторных лечебно-диагностических посещений

(в %),

t3 - показатели расчетных норм времени на посещение на дому, j3 - удельный вес посещений на дому (в %),

t4 - показатели расчетных норм времени на посещение с

профилактической целью,

j4 - удельный вес посещений с профилактической целью (в %).

При условии, когда медицинские работники оказывают только один вид указанных услуг, средневзвешенный показатель не рассчитывается. В этом случает окончательные нормы затрат времени на оказание услуги берутся из Норм времени на оказание простых медицинских услуг или Норм времени на оказание сложных медицинских услуг.

Согласно таблице «Расчетные нормы времени на лечебнодиагностическое посещение» для врача-акушера-гинеколога время на прием в поликлинике одного пациента составляет 11,8 минут.

Под часовой нормой нагрузки для врачей амбулаторного приема понимается число посещений, которое осуществляются в течение часа. Число посещений в час для врачей амбулаторного приема рассчитывается по формуле(2):

где Ки - коэффициент использования рабочего времени должности на лечебно-диагностическую работу (в соответствии с методическими рекомендациями по расчету тарифов на оказание амбулаторнополиклинической помощи, утвержденными Приказом Федерального фонда

обязательного медицинского страхования от 12.10.1995) для амбулаторнополиклинического приема составляет 0,923;

T пос - затраты времени на 1 посещение.

Необходимо отметить, что часовая нагрузка не в полном объеме отражает всю работу специалистов медицинских учреждений. Поэтому следующий этап - определение нормы нагрузки в год (функции врачебной должности).

3 этап. Определение нормы нагрузки в год.

Под функцией врачебной должности рассматривается число посещений в год на одного врача. В целях нормирования труда в связи с разными значениями затрат рабочего времени при проведении поликлинического приема, посещении на дому, профилактических осмотрах в специально выделенные дни или часы, консультативном приеме, плановая функция врачебной должности выражается в эквивалентных единицах. За одну эквивалентную единицу принимается лечебно-диагностическое посещение в поликлинике. При определении нормы нагрузки в год (функции врачебной должности) определяются нормы затрат времени, которые отводятся специалистам медицинских учреждений на основную и прочую деятельности.

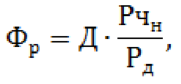

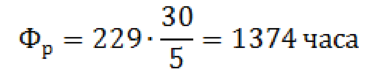

Время на основную и прочую деятельность определяется исходя из значения показателя фонда рабочего времени в год, значение которого для работников гинекологического кабинета в 2012г составит: 229 рабочих дней (при пятидневной рабочей неделе согласно «Производственному календарю на 2012 год» и с учетом очередного отпуска мед. работников) или, согласно Постановлению Правительства РФ от 14 февраля 2003 г. N 101 "О продолжительности рабочего времени медицинских работников в зависимости от занимаемой ими должности и (или) специальности", устанавливающему 30часовую рабочую неделю для работников гинекологических организаций здравоохранения, в часах, рассчитаем по формуле(3):

где Д - количество рабочих дней в году; Рчн - количество часов работы в неделю; Рд - количество рабочих дней.

Установлено, что:

- на повышение квалификации целесообразно отвести 2,8 дней в год. Значение данного показателя применяется, когда на повышение квалификации специалист направляется через каждые пять лет и продолжительность данных курсов берется равной 14 дням, следовательно 14 / 5 = 2,8;

- на составление отчетов - 2 рабочих дня;

- на проведение совещаний, семинаров, лекций - 1 день.

Таким образом, объем времени на прочую деятельность определяется как:

Следовательно, необходимо дифференцировать:

- основную деятельность (медицинские услуги, которые оказываются пациенту в учреждениях здравоохранения, а также при необходимости посещения на дому и с целью профилактики), общий годовой бюджет времени которой на 2012 год равен 1339,2 ч или 223,2 рабочих дней;

- прочую деятельность в размере 5,8 рабочих дней(34,8 часов) в год. Исходя из всех вышеуказанных расчетов, окончательная нагрузка в

год (функция врачебной должности) рассчитывается по формуле(4):

ф = N * Б

ГОД I

где N - число посещений на один час приема;

Б - бюджет рабочего времени на основную деятельность в год.

Фгод = 6,67 -1339,2 = 8932 пациентов

1.2 Определение числа должностей медицинского персонала

В штате гинекологического кабинета предусматриваются должности врача-акушера-гинеколога, а также средний медперсонал с учетом рекомендуемых штатных нормативов медицинского персонала:

1) врачебный персонал: врач-акушер-гинеколог 1 должность на 10 тыс. населения взрослого и детского;

2) средний медицинский персонал: медицинская сестра участковая

1,0 должность на 1,0 должность врачей-акушеров-гинекологов;

3) младший медицинский персонал: санитарка 0,5 должности на

кабинет.

Для расчета возьмем деятельность гинекологического кабинета, обслужающего население численностью 10 тыс. человек. Таким образом, устанавливаем следующий штат персонала:

- врач-акушер-гинеколог - 1 должность;

- медицинская сестра участковая - 1 должность;

- санитарка - 0,5 должность;

1.3 Выбор оборудования

Кабинет оснащается оборудованием в соответствии со стандартом оснащения согласно приказу Министерства здравоохранения и социального развития РФ от 2 октября 2009 г. № 808н "Об утверждении Порядка оказания акушерско-гинекологической помощи".

Таким образом, выбираем следующее оборудование:

1. Кресло гинекологическое с осветительной лампой

2. Кольпоскоп

3. Стетоскоп медицинский

2 Расчет затрат

Затраты делятся на единовременные и текущие эксплуатационные затраты. Единовременные затраты включают затраты на основные фонды (оборудование, помещение).

Текущие затраты включают все статьи себестоимости производства. Переходим к расчету единовременных затрат.

2.1 Расчет единовременных затрат

2.1.1 Расчет затрат на оборудование гинекологического кабинета

Затраты на оборудование гинекологического кабинета включают в себя:

1) затраты на МБП (малоценные и быстроизнашивающиеся предметы) -таблица 1;

2) затраты на дорогостоящее оборудование - таблица 2.

Таблица 1 - Затраты на МБП

|

Наименование оборудования |

Количество |

Стоимость, тыс. руб. единицы общая |

|

|

1 |

2 |

3 |

4 |

|

Стол |

1 |

1,6 |

1,6 |

|

Стул |

4 |

0,95 |

3,8 |

|

Канцелярские товары |

1 комплект |

4,00 |

4,0 |

|

Шкаф |

1 |

6 |

6 |

|

Кушетка |

1 |

3,5 |

3,5 |

|

Вешалка |

1 |

0,93 |

0,93 |

|

Огнетушитель порошковый ОП-4 |

1 |

0,56 |

0,56 |

|

Итог |

|

|

24,39 |

В итоге затраты на все оборудование рассчитываются по формуле (5): где 3МБП - затраты на МБП;

Зоб - затраты на дорогостоящее оборудование.

306**.= 24,39 + 922,55 = 946,94

Таблица 2 - Затраты на дорогостоящее оборудование

|

Наименование |

Количество |

Цена, тыс.руб. |

Сумма, тыс.руб. |

|

Кресло гинекологическое с осветительной лампой |

1 |

142,00 |

142,00 |

|

Кольпоскоп КС-02 |

1 |

778,00 |

778,00 |

|

Стетоскоп Duplex de luxe |

1 |

2,55 |

2,55 |

|

Итог |

|

|

922,55 |

2.1.2 Расчет затрат на ремонт помещения Затраты на ремонт помещения Зрем представлены в таблице 3.

Таблица 3 - Затраты на ремонт помещения

|

Наименование |

Количество |

Цена, тыс.руб. |

Стоимость, тыс.руб. |

|

Линолеум бытовой |

20м2 |

0,1 |

2 |

|

Краска водоэмульсионная |

15кг |

0,044 |

0,66 |

|

Известь |

6 кг |

0,017 |

0,10 |

|

Итого |

|

|

2,76 |

Единовременные затраты в целом рассчитываются по формуле (6):

Зе = зс6,ш6, + зреч (6)

3 = 946,94 + 2,76 = 949,7 тыс.руб

2.2 Расчет текущих (эксплуатационных) затрат

Эти затраты в данной работе будем определять только по тем статьям себестоимости, которые наиболее существенны, а именно:

1) затраты на амортизацию основных фондов;

2) на оплату труда обслуживающего персонала;

3) отчисления на социальные нужды;

4) отчисления на страхование от несчастных случаев на производстве;

5) отчисления на ремонт основных фондов;

6) затраты на электроэнергию;

7) затраты на отопление помещения.

2.2.1 Расчет затрат на амортизацию основных фондов

Затраты на амортизацию основных фондов: затраты по оборудованию 3А0 при годовой норме амортизации 20% рассчитываются по формуле (7):

3АО = 922,55 • 0,2 = 184,51 тыс.руб.

Затраты на износ МБП при годовой норме амортизации 100% рассчитываются по формуле (8):

3мбп = 41,49 • 1 = 41,49 тыс.руб.

В итоге затраты на амортизацию основных фондов определяются по формуле (9):

3а = Зао + 3^п (9)

3А = 184,51 + 41,49 = 226 тыс.руб.

2.2.2 Расчет оплаты труда

Затраты на оплату труда приведены в таблице 4.

Годовой фонд оплаты труда определяется по формуле (10):

где Фосн - основной фонд заработной платы, определяемый по часовым тарифным ставкам или месячным окладом;

Дч,д,м - дополнительная заработная плата (доплаты) (до часового, до дневного, до месячного фонда соответственно);

Дч=(0,85...1,00);

Да=(0,02...0,03)(Фосн+Дч);

Дм=(0,04...°,06) (фосн+Дч+Дд).

Расчет месячной заработной платы проводим по единой тарифной сетке по оплате труда работников бюджетных организаций.

Врач-акушер-гинеколог имеющий высшую квалификационную категорию - 14 разряд;

медицинская сестра, имеющая высшую квалификационную категорию -

11 разряд;

санитарка - 3 разряд.

2.2.3 Расчет отчислений на социальные нужды и страхование от несчастных случаев на производстве

Отчисления на социальные нужды определяются социальным налогом, которые в соответствии с Законодательством РФ составляет 30% от фонда заработной платы.

Отчисления на страхование от несчастных случаев на производстве составляет в здравоохранении 0,2% согласно приказу Минздравсоцразвития РФ от 18.12.2006 N 857 "Об утверждении Классификации видов экономической деятельности по классам профессионального риска" и Федеральному закону от 8 декабря 2010 г. N 331-ФЗ "О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2011 год и на плановый период 2012 и 2013 годов".

В таблице 5 представлен расчет отчислений от фонда заработной платы.

Таблица 5 - Расчет отчислений от фонда заработной платы

|

Фонд оплаты |

Отчисления, тыс.руб |

|

|

труда, тыс.руб |

На социальные нужды |

На страхование от |

|

|

|

несчастных случаев на |

|

|

|

производстве |

|

838,46 |

251,53 |

1,67 |

2.2.4 Расчет затрат на ремонт основных фондов

Затраты на ремонт основных фондов 3ремф принимаем равными 10 % от стоимости основных фондов, (11):

Зрмф= 922,55 - 0,1 = 92,25

2.2.5 Расчет затрат на электроэнергию

В среднем за день кресло гинекологическое с осветительной лампой, кольпоскоп КС-02, Стетоскоп Duplex de luxe работают 6 часов. За год время работы кольпоскоп КС-02, стетоскоп Duplex de luxe по:

Работа за год рассчитывается по формуле (12): где W — потребляемая мощность.

Стоимость затрат на электроэнергию рассчитывается по формуле (13): где ц - стоимость 1кВтч электроэнергии - 3,5 руб.

Определение стоимости затрат на электроэнергию при работе кольпоскоп КС-02, стетоскоп Duplex de luxe ( Wkk = 15Вт, Wcc = 20Вт,):

Скк = 1339,2 - 0,15 - 3,5 = 703,08 руб.

Ссс = 1339,2 - 0,02 - 3,5 = 93,74 руб.

Определение стоимости затрат на освещение:

Рассчитаем необходимое число ламп накаливания для освещения по

формуле(14):

где: ю - удельная мощность;

S - площадь кабинета;

P - мощность 1 лампы.

Требуемая искусственная освещенность кабинета 300Лк. Используя таблицу удельной мощности (ю) общего равномерного освещения, находим ее значение для кабинета площадью 18 м2 и высотой до 3 м(размеры согласно СанПиН 2.1.3.2630-10): 69,6.

69,6 -18

N = 6 ламп

л 200

Таким образом необходимо установить 6 ламп по 200 Вт и затраты на освещение составят:

Са = 1339,2 • 0,2 • 3,5 = 937,44 руб.

Общие затраты на электроэнергию рассчитываются по формуле (15):

3ээ = Скк + Ссс + C щел + Со

3ээ = 703,08 + 93,74 + 937,44 = 1734,26 руб.

2.2.6 Расчет затрат на отопление

Нормативный расход теплоты на отопление помещения рассчитывается по следующей формуле (16):

где b - поправочный коэффициент, учитывающий расход теплоты на подогрев инфильтрационного воздуха;

q0 - удельная тепловая характеристика на отопление здания;

а - поправочный коэффициент, корректирующий результат исходя из температуры наружного воздуха tHO°C;

Ун - отапливаемый объем здания; вер - средняя температура воздуха в здании, соответствующая СанПиН 2.1.3.2630 - 10;

tm - расчетная температура наружного воздуха.

Полученное в результате расчетов число - количество Вт тепла необходимого для поддержания нормативной температуры в помещении. Узнать годовое количество тепловой энергии необходимой на обогрев помещения, можно используя формулу (17):

где Тосез - продолжительность отопительного сезона.

W0_S0d = 833-24180 = 3,59Л43?п * ч = 3,09 Гкал.

Годовые затраты на отопление рассчитываются по формуле (18):

где Сед.рес - стоимость 1 Гкал тепловой энергии - 1132,22 руб.

Зо.тд = 3,09 * 1132,22 = 3498,56 руб.

На основе произведенных расчетов затрат составляем сводную таблицу (таблица 6) годовых затрат.

Таблица 6 - Затраты гинекологического кабинета за первый год работы

|

Статьи затрат |

Обозначение |

Сумма, тыс.руб. |

|

Затрат - Всего |

3Г |

1875,15 |

|

в том числе: |

||

|

1 единовременные - Всего |

Зе |

460 |

|

в том числе: |

||

|

1.1 на оборудование гинекологического кабинета |

Зоб.каб. |

457,24 |

|

1.1.1 на МБП |

ЗМБП |

24,39 |

|

1.1.2 на оборудование |

3об |

922,55 |

|

1.2 на ремонт помещения |

З ^рем |

2,76 |

|

2 текущие эксплуатационные затраты |

3 ^тек |

1415,15 |

|

в том числе: |

||

|

2.1 на амортизацию основных фондов |

За |

226 |

|

2.2 на оплату труда |

3 •Jonn |

838,46 |

|

2.3 на социальные нужды |

Зсн |

251,53 |

|

2.4 на страхование от несчастных случаев на производстве |

Зс |

1,67 |

|

2.5 на ремонт основных фондов |

Зрем.ф |

92,25 |

|

2.6 на электроэнергию |

Зээ |

1,74 |

|

2.7 на отопление |

3о.год |

3,5 |

3 Расчет себестоимости работы гинекологического кабинета и планирование прибыли

3.1 Расчет себестоимости работы гинекологического кабинета

Для оценки работы гинекологического кабинета необходимо рассчитать себестоимость его работы. Рассчитаем себестоимость приема одного пациента.

Цеховые расходы рассчитываются по формуле (19):

где ГФЗ - годовой фонд заработной платы

ЦР = 838,46 -115% = 964,22 тыс.руб.

Общехозяйственные расходы рассчитываются по формуле (20):

ОЗР = 964,22 - 50% = 482,11 тыс.руб.

Производственная себестоимость ПрС - это сумма всех затрат на производство продукции: материалов с учетом транспортных расходов, покупных материалов с учетом транспорта, энергозатраты, полный фонд заработной платы, затраты на эксплуатацию оборудования, цеховые расходы, общехозяйственные расходы. В данном случае производственная стоимость равна сумме текущих затрат, цеховых и общехозяйственных расходов.

Полная себестоимость работы гинекологического кабинета равна производственной себестоимости и рассчитывается по формуле (21):

С = Пр C = 1415,15 + 964,22 + 482,11 = 2,861 млн.руб.

Полная себестоимость приема одного пациента согласно формуле (22):

^ 2,861 -106 „„Л „ -Спп = --= 320,3 руб.

89323.2 Планирование прибыли

|

Прибыль от приема 1 пациента рассчитывается по формуле (23): |

|

Ппп = Спп * 15%; (23) |

|

Ппп — 320,3 -15% = 48,04 руб. |

|

Цена 1 приема пациента без учета НДС (медицинские услуги, |

|

перечисленные в перечне услуг, предоставляемых по обязательному |

|

медицинскому страхованию, не облагаются НДС) определяется по формуле |

|

(24): |

|

ЦПП = С Ш + П„; (24) |

|

Цпп — 320,3+48,04=368,34 руб. |

|

Прибыль от реализации рассчитывается по формуле (25): |

|

Пр = Ппп * Феод; (25) |

|

П — 48,04 - 8932 = 429093,28 руб. |

|

Рентабельность по формуле (26) составит: |

|

Пр |

|

Re = 100%; (26) 71 |

|

429093 28 D — 429093,28 1 ппо/ _ 1 СО/ |

|

R — *100% — 15% е 2861000 |

|

Налог на прибыль рассчитаем по формуле (27): |

|

Нп = Пр 20%; (27) |

|

Hn — 429093,28 * 20% — 85818,65 руб. |

|

Чистая прибыль определяется по формуле (28): |

|

Пх, = Пр — Н„; (28) |

|

П — 429093,28 - 85818,65 — 343274,63 руб. |

Заключение

В данной курсовой работе был проведен экономический расчет гинекологического кабинета. Были рассчитаны затраты, связанные с организацией кабинета и первым годом его работы, а также себестоимость одного приема пациента и прибыль от работы кабинета.

В связи с ростом числа больных с гинекологическими заболеваниями , проблема создания и успешного функционирования учреждений по предупреждению, амбулаторному лечению, пропаганде здорового образа жизни, способствующего снижению вероятности приобретения гинекологических заболеваний, а также учреждений, проводящих работу по исследованию проблем по борьбе с возбудителями данного заболевания и диспансерных учреждений, остается актуальной в наше время.

Список использованных источников доступен в полной версии работы

Скачать :