Дипломная работа. Изучение структуры имущества и источников его формирования по данным бухгалтерского баланса. На примере ОАО «Башкиравтодор»

Аннотация

Целью дипломной работы является изучение структуры имущества и источников его формирования по данным бухгалтерского баланса, взаимосвязь активов и пассивов, совершенствования группировки статей бухгалтерского баланса и недопущение непрерывности деятельности предприятия

Для реализации цели были поставлены следующие задачи:

- выявить варианты оптимизации бухгалтерского баланса и группировки его статей;

- исследовать пути совершенствования бухгалтерского баланса в соответствии с МСФО;

- исследовать содержание информационной базы анализа финансового состояния и определить проблемы её адаптации к целям и задачам анализа;

- рассмотреть эволюцию подходов к определению финансового состояния организаций и прогнозированию банкротства;

- оценить финансовое положение ОАО «Башкиравтодор», определить изменения показателей и подготовить предложения по улучшению финансового состояния;

Объектом исследования дипломной работы является ОАО «Башкиравтодор», занимающийся ремонтом и строительством автодорог.

Для достижения поставленной цели и задач целесообразной стала следующая структура работы: введение, три главы и заключение.

В первой главе дипломной работы рассматривается роль и значение бухгалтерского баланса, как информационной базы для анализа финансового состояния. Выявлены пути совершенствования бухгалтерского баланса в соответствии с МСФО. Рассмотрены характеристики показателей для оценки взаимосвязей активов и пассивов по бухгалтерскому балансу.

Во второй главе дана краткая экономическая характеристика исследуемой организации и проанализировано финансовое положение ОАО «Башкиравтодор». Проведен анализ динамики и структуры активов и пассивов бухгалтерского баланса, показателей, характеризующих взаимосвязи активов и пассивов.

Третья глава посвящена совершенствованию группировки статей бухгалтерского баланса и проверке допущения непрерывности деятельности предприятия.

В процессе работы использовались следующие методы экономических исследований: монографический, экономико-статистический, расчетный.

Дипломная работа выполнена на основе законодательных и нормативных актов РФ, монографий, методических рекомендаций, публикаций и статей, ведущих отечественных и зарубежных экономистов по изучаемой теме, а также данных внутренней и внешней отчетности ОАО

«Башкиравтодор» за 2008-2010 годы.

Работа выполнена на 73 листах компьютерного текста, содержит 6 таблиц, 15 рисунков, 5 приложений, список использованных источников включает 35 наименование.

Annotation

The thesis purpose is studying of structure of property and sources of its formation according to the balance sheet, interrelation of actives and passives, perfection of grouping of articles of the balance sheet and a non-admission of a continuity of activity of the enterprise.

For purpose realization following problems have been put:

- To reveal variants of optimization of the balance sheet and grouping of its

articles;

- To investigate ways of perfection of the balance sheet according to МСФО;

- To investigate the maintenance of information base of the analysis of a financial condition and to define problems of its adaptation to the purposes and analysis problems;

- To consider evolution of approaches to definition of a financial condition of the organizations and bankruptcy forecasting;

- To estimate Open Society "Башкиравтодор" financial position, to define changes of indicators and to prepare offers on improvement of a financial condition;

Object of research of the thesis is Open Society "Башкиравтодор", engaged in repair and building of highways.

For achievement of an object in view and problems the following structure of work became expedient: the introduction, three heads and the conclusion.

In thesis chapter 1 the role and value of the balance sheet, as information base for the analysis financial is considered with-standing. Ways of perfection of the balance sheet according to МСФО are revealed. Characteristics of indicators for an estimation vzaimosvjazej actives and passives under the balance sheet are considered.

In the second chapter the short economic characteristic of the investigated organisation is given and the financial position of Open Society "Башкиравтодор" is analysed. The analysis of dynamics and structure of actives and passives of the balance sheet, the indicators characterising interrelations of actives and passives is carried out

The third chapter is devoted perfection of grouping of articles of the balance sheet and check of an assumption of a continuity of activity of the enterprise.

In the course of work following methods of economic researches were used: monographic, economic-statistical, settlement.

The thesis is executed on the basis of legislative and statutory acts of the Russian Federation, monographies, methodical recommendations, publications and articles, vedushchih domestic and foreign economists on a studied theme, and also the data of the internal and external reporting of Open Society "Башкиравтодор" for 2008-2010.

Work is executed on 73 sheets of the computer text, contains 6 tables, 15

drawings, 5 appendices, the list of the used sources is included by 35 name.

1 Проблемы совершенствования бухгалтерского баланса предприятия в соответствии с международными стандартами..................................................11

1.1 Роль и значение бухгалтерского баланса, как информационной базы для

анализа имущества и источников его формирования .......................................11

1.2 Содержание бухгалтерского баланса и его совершенствование в

соответствии с международными стандартами финансовой отчетности.........17

1.3 Характеристика показателей для оценки взаимосвязей активов и пассивов

по бухгалтерскому балансу....................................................................................28

2 Анализ структуры имущества и источников его формирования на

предприятии ОАО «Башкиравтодор» ................................................................... 35

2.1 Краткая экономическая характеристика исследуемого предприятия ОАО

«Башкиравтодор»....................................................................................................35

2.2 Анализ динамики и структуры активов..........................................................40

2.3 Анализ динамики и структуры пассивов........................................................44

2.4 Анализ показателей, характеризующих взаимосвязи активов и пассивов

по бухгалтерскому балансу....................................................................................49

3 Совершенствование бухгалтерского баланса как информационной базы анализа имущества и его источников на предприятии ОАО «Башкиравтодор»58

3.1 Совершенствование группировки статей бухгалтерского баланса и

показателей взаимосвязи его активов и пассивов ............................................... 58

3.2 Проверка допущения непрерывности деятельности и недопущения его

финансового кризиса..............................................................................................61

Заключение........................................................................................................................68

Список использованных источников............................................................................71

Приложение А Учетная политика ОАО «Башкиравтодор.......................................74

Приложение Б Финансовая (бухгалтерская) отчетность за 2008 год.......................84

Приложение В Финансовая (бухгалтерская) отчетность за 2009 год......................89

Приложение Г Финансовая (бухгалтерская) отчетность за 2010 год.......................94

Приложение Д Группировка статей баланса ........................................................ 99

Бухгалтерский баланс является одним из основных элементов метода бухгалтерского учета. Бухгалтерский баланс занимает центральное место в финансовой отчетности организации, так как он наиболее полно характеризует ее финансовое состояние на дату составления баланса, обычно на первое число месяца.

Баланс отражает не только суммарные, но и структурные изменения в составе средств. Это свидетельствует о той чрезвычайно важной роли, какую играет баланс в хозяйственной деятельности предприятия.

Баланс имеет большое значение для руководства организацией. Отражая состояние средств в обобщенной их совокупности на тот или иной момент, баланс раскрывает структуру средств и источников в разрезе их видов и групп, удельный вес каждой группы, а также их взаимосвязь и взаимозависимость.

Вопросы анализа финансового состояния предприятия становятся особенно актуальны в настоящее время, когда многие предприятия (организации) испытывают финансовые трудности не только от низкой прибыльности своей деятельности, сколько от недостатка своевременного анализа финансового положения предприятия (организаций) и принятие соответствующих мер по результатам этого анализа. Анализ финансового состояния является основой оценки хозяйственной деятельности предприятия, действенным инструментом для принятия управленческих решений. Экономический анализ финансово- хозяйственной деятельности начинается с оценки финансового состояния по данным бухгалтерского баланса. Данные баланса служат основой для выявления важнейших показателей, характеризующих деятельность предприятия и его финансовое состояние, - например таких, как достаточность обеспечения средствами, правильность их использования, оптимальность размеров материальных запасов, соблюдение финансовой дисциплины, рентабельность работы и т. п. Оценка финансового состояния, устойчивости и деловой активности предприятия является не просто важным элементом управления предприятием. Результаты этой оценки служат визитной карточкой, рекламой, досье, позволяющими определить переговорную позицию предприятия при контактах с представителями различных партнерских групп.

Сигнализируя о тех или иных отклонениях в хозяйственной работе и финансовом состоянии предприятия, баланс служит в то же время основой для выяснения причин этих отклонений и определения мероприятий, необходимых для их устранения. Так, например, на основе данных баланса может быть выявлена необходимость привлечения новых средств, пополнения материальных запасов, реализации скопившейся продукции, мобилизации внутренних ресурсов и т. п.

Особенно важное значение приобретает баланс для контроля и более

глубокого изучения хозяйственной деятельности финансового состояния предприятия. Обработанный аналитическими методами баланс становится одним из важнейших документов, раскрывающих внутренние взаимосвязи между всеми элементами хозяйственной деятельности предприятия. Он выявляет соответствие фактического использования средств их целевому назначению и обеспечивает возможность более точного определения степени целесообразности их использования.

Кроме того, благодаря сжатой и компактной форме баланс является удобным и наглядным документом. Он дает законченное и целостное представление о тех изменениях, которые произошли в нем за тот или иной период. Последнее достигается сравнением баланса на данный момент с предыдущими балансами, а также на начало и конец года.

Обобщая сказанное, значение баланса в хозяйственной деятельности предприятия можно кратко охарактеризовать так: бухгалтерский баланс является одним из важнейших средств руководства и контроля хозяйственной деятельности и анализа финансового состояния предприятия.

Изложенное обуславливает актуальность выбранной темы дипломного исследования.

Целью дипломной работы является изучение структуры имущества и источников его формирования, взаимосвязь активов и пассивов, совершенствования группировки статей бухгалтерского баланса и недопущение непрерывности деятельности предприятия.

Для реализации цели были поставлены следующие задачи:

- выявить варианты оптимизации бухгалтерского баланса

- исследовать пути совершенствования бухгалтерского баланса в соответствии с МСФО;

- исследовать показатели предприятия для оценки взаимосвязи активов и пассивов по бухгалтерскому балансу.

- проанализировать динамику и структуру активов баланса

-проанализировать динамику и структуру пассивов баланса;

- рассмотреть совершенствование группировки статей бухгалтерского баланса и показателей взаимосвязи его активов и пассивов;

- проверить допущение непрерывности деятельности предприятия.

Объектом исследования дипломной работы является ОАО

«Башкиравтодор», занимающийся ремонтом и строительством автодорог.

Для достижения поставленной цели и задач целесообразной стала следующая структура работы: введение, три главы и заключение.

В первой главе дипломной работы рассматривается роль и значение бухгалтерского баланса, как информационной базы для анализа финансового состояния. Выявлены пути совершенствования бухгалтерского баланса в соответствии с МСФО. Рассмотрены характеристики показателей для оценки взаимосвязей активов и пассивов по бухгалтерскому балансу.

Во второй главе дана краткая экономическая характеристика исследуемой организации и проанализировано финансовое положение ОАО «Башкиравтодор». Проведен анализ динамики и структуры активов и пассивов бухгалтерского баланса, показателей, характеризующих взаимосвязи активов и пассивов.

Третья глава посвящена совершенствованию группировки статей бухгалтерского баланса и проверке допущения непрерывности деятельности предприятия.

1 Проблемы совершенствования бухгалтерского баланса ОАО «Башкиравтодор» в соответствии с международными стандартами.

1.1 Роль и значение бухгалтерского баланса, как информационной базы для анализа имущества и источников его формирования.

Главная цель финансовой деятельности каждой организации сводится к одной стратегической задаче - к увеличению ее активов. Для этого она должна постоянно поддерживать платежеспособность и рентабельность, оптимальную структуру актива и пассива баланса.

Бухгалтерский баланс является одним из основных источников информации для принятия управленческих решений в области планирования, контроля, анализа и оценки деятельности организации. Поданным бухгалтерского баланса устанавливаются излишек или недостаток источников для формирования запасов и затрат, обеспеченность организации собственными средствами, кредитными и другими заемными источниками, определяются оценка практики финансирования запасов, оценка и прогнозирование банкротства, кредитоспособности организации.

Согласно МСФО, цель финансовой отчетности-представление информации, необходимой пользователям для принятия экономических решений и позволяющей прогнозировать движение денежных потоков.

Основной тенденцией развития баланса в нашей стране было его постоянное усложнение. В последние годы происходит обратный процесс -упрощение структуры баланса. Так, за последние три десятилетия число статей баланса уменьшилось примерно в два раза. Упрощение бухгалтерского баланса один из способов его совершенствования.

Необходимым условием успешного функционирования предприятия является:

1) достижение реальности баланса;

2) улучшения информационного обеспечения внешних и внутренних пользователей.

Под реальностью баланса понимают соответствие оценок его статей объективной действенности. Правдивость и реальность баланса-неоднозначные понятия. Баланс может быть правдивым, но нереальным.

Условие правдивости - обоснование показателей документами, записями на бухгалтерских счетах, бухгалтерскими расчетами и инвентаризацией.

Обязательное условие правдивости баланса - сверка записей по счетам аналитического и синтетического учета перед составлением [14].

Вместе с тем бухгалтерскому балансу свойственна недостаточно высокая степень аналитичности в силу объективной информационной

ограниченности содержащихся в нем показателей. Баланс отражает имущественное положение организации и состояние ее пассивов, но не дает ответа, в результате каких факторов внешнего и внутреннего характера оно сложилось. Дня выявления таких факторов и их количественной оценки необходимо использовать сведения о производстве и сбыте продукции, инвестиционной деятельности, организационных изменениях внутри фирмы и т.п. Такая информация при проведении финансового (внешнего) анализа не всегда доступна, так как относится к категории внутренней информации, составляющей коммерческую тайну. Кроме того, бухгалтерский баланс отражает статичное состояние средств на отчетную дату. Поэтому для определения общих тенденций в структуре актива и пассива необходимо использование балансовых показателей на несколько отчетных дат. Валюта баланса зачастую не отражает реальной суммы средств, которой располагает организация, так как балансовая стоимость некоторых активов не соответствует рыночной (ликвидационной). Например, материально производственные запасы отражаются в балансе по фактическим затратам на их изготовление или приобретение, в то время как дебиторская задолженность покупателей отражается с учетом наценки, т.е. по цене реализации продукции, как правило, выше ее себестоимости. Кроме того, существенные расхождения между учетной и реальной стоимостью ряда статей баланса связаны с инфляционными процессами. Эти и другие причины вызывают необходимость использования в аналитических исследованиях имущественного комплекса организации и источников его формирования более широкого круга показателей других форм бухгалтерской отчетности. Совершенствование бухгалтерского баланса, возможно, проводить по следующим направлениям:

1) применение компьютерных программ для полной автоматизации бухгалтерского баланса ;

2) максимальное сближение российских стандартов с международными стандартами финансовой отчетности.

Проблемы улучшения информационного обеспечения внешних и внутренних пользователей обусловлены применением современных технических средств в управлении. В настоящее время актуальной задачей является совершенствование потоков прогнозируемой, нормативной и учетной информации в направлении создания единых международных стандартов, научно обоснованной системы классификации, кодирования и обработки экономической информации, развития методологии и форм бухгалтерского учета на основе использования современных технических средств и ЭВМ. Аналитические таблицы должны кратко и ясно отражать прогнозируемые, нормативные и фактические показатели изучаемого объекта, причины и виновников их возникновения. Это позволит оперативно выявлять резервы, принимать правильные решения и воздействовать на управляемый объект.

Автоматизация бухгалтерского учета создает возможность расширить область его применения, использовать однократную запись в память

электронных машин хозяйственных операций для любых последующих экономических расчетов, упростить алгоритм составления и анализа бухгалтерской отчетности, повысить качество учетной и другой экономической информации в их взаимосвязи.

Кроме того, что немаловажно, использование бухгалтерских программ позволяет за короткое время получить оперативную информацию о состоянии аналитических и синтетических счетов. В настоящее время складываются благоприятные условия для понимания необходимости повышения темпов перехода к использованию МСФО. Согласно МСФО, цель финансовой отчетности представление информации, необходимой пользователям для принятия экономических решений и позволяющей прогнозировать движение денежных потоков.

Проблема дальнейшего совершенствования бухгалтерского баланса постоянно находится в центре внимания практических работников нашей страны и за рубежом, что еще раз подчеркивает ее важность и актуальность.

В условиях рыночной экономики финансовая отчетность нацелена на использование для привлечения инвесторов и партнеров, для информирования учредителей и акционеров об устойчивости финансового положения и о ближайших перспективах предприятия [17].

Исследованы проблемы внедрения МСФО в российскую практику учета, обращается внимание на существование отличий МСФО от российских принципов бухгалтерского учета. Авторы пришли к выводу, что, несмотря на все сложности перехода на МСФО, дальнейшее внедрение международных стандартов на российских предприятиях позволит совершенствовать внутреннюю систему управления компании за счет использования единых методик учета в целях управления хозяйственной деятельностью, а также повысить конкурентоспособность компании за счет обеспечения надежной и прозрачной информацией заинтересованных пользователей.

В настоящее время вопросы перехода российских предприятий на Международные стандарты финансовой отчетности (МСФО) приобрели особую актуальность. Это обусловлено признанием МСФО одним из главных инструментов, гарантирующих предоставление прозрачной и унифицированной информации о финансовом состоянии компании, представляемой широкому кругу заинтересованных лиц, в том числе и зарубежных.

Международные стандарты финансовой отчетности представляют собой важную международную систему общепризнанных принципов бухгалтерского учета. Они широко применяются и приняты в качестве основы подготовки финансовой отчетности во многих странах мира, вносят большой вклад в совершенствование и гармонизацию финансовой отчетности. В странах с недостаточно развитой законодательной системой в области бухгалтерского учета МСФО используются как основа для национальных стандартов.

С введением МСФО должна повыситься прозрачность деятельности компаний, появиться возможность сравнения финансовых показателей как одной компании по периодам, так и разных компаний между собой. В результате заинтересованные стороны (инвесторы, участники, акционеры, контрагенты) с большей уверенностью будут вкладывать свои деньги в компанию. Информация, получаемая при составлении консолидированной отчетности по МСФО, также может быть использована для бюджетирования, планирования изменений в составе группы, оценки стратегического развития всего бизнеса.

Таким образом, применение МСФО для отражения финансовохозяйственной деятельности российских предприятий позволит совершенствовать внутреннюю систему управления предприятием за счет использования единой методики учета в целях управления хозяйственной деятельностью, а также повысить конкурентоспособность предприятия за счет повышения надежности и прозрачности информации для заинтересованных пользователей.

Использование МСФО для представления отчетности является необходимой процедурой при выходе предприятия на международные рынки, это позволяет расширить круг потенциальных инвесторов и выйти на более высокий уровень своей в деятельности.

В соответствии с Постановлением Правительства РФ от 06.03.1998 N 283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности», а также с недавно принятым Постановлением Правительства РФ от 25.02.2011 N 107 «Об утверждении Положения о признании Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности для применения на территории Российской Федерации» приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и МСФО является одним из основных направлений реформирования российской системы бухгалтерского учета. Однако при внедрении МСФО в российскую практику учета необходимо обратить внимание на существование отличий МСФО от российских положений по бухгалтерскому учету (РПБУ).

Одним из принципов, являющимся обязательным в МСФО, но не всегда применяемым в российской системе учета, является приоритет содержания над формой представления финансовой информации. В соответствии с МСФО содержание операций или других событий не всегда соответствует тому, каким оно представляется на основании их юридической формы или формы, отраженной в учете. Согласно российской системе бухгалтерского учета операции должны учитываться строго в соответствии с их юридической формой, в отличие от МСФО, по правилам которых бухгалтерские проводки отражаются исходя из экономической сущности операции [1].

Другим важным принципом МСФО является отражение затрат, механизм которого отличается от российского учета. По правилам международных стандартов необходимо следовать принципу соответствия, согласно которому затраты отражаются в периоде ожидаемого получения дохода, в то время как в российском учете затраты отражаются после выполнения определенных требований в отношении документации. Обязательное условие наличия установленной документации зачастую не позволяет российским предприятиям учесть все хозяйственные операции, относящиеся к определенным периодам. Эта разница также приводит к различиям в моменте учета этих операций [15].

Отчетность предприятия является логическим продолжением процедур финансового учета и представляет собой систему показателей, характеризующих имущественное и финансовое положение организации на отчетную дату.

В настоящее время организации (за исключением бюджетных организаций) представляют годовую бухгалтерскую отчетность в обязательном порядке в соответствии с Федеральным законом «О бухгалтерском учете» (от 21 ноября 1996 г. № 129-ФЗ), она включает в себя следующие формы [2]:

1. Бухгалтерского баланса - форма № 1;

2. Отчета о прибылях и убытках - форма № 2;

3. Отчета об изменениях капитала - форма № 3;

4. Отчета о движении денежных средств - форма № 4;

5. Приложения к бухгалтерскому балансу - форма № 5.

Состав, содержание и методические основы формирования бухгалтерской отчетности организаций регулируются стандартами бухгалтерского учета: «Бухгалтерский баланс и основные раскрытие в финансовых отчетах» и «Методических рекомендациях по составлению отчетности». Центральной формой бухгалтерского учета является бухгалтерский баланс (форма № 1). Баланс характеризуется тем, что в нем объекты учета показываются дважды и рассматриваются с двух точек зрения.

Форму № 1 отчетности следует признать наиболее универсальной, поскольку наглядность и уровень обобщения учетных данных находятся в ней на качественно более высоком уровне.

В балансе хозяйственные средства представлены, с одной стороны, по их видам, составу и функциональной роли в процессе воспроизводства совокупного общественного продукта, а с другой - по источникам их формирования и целевому назначению. Состояние хозяйственных средств и их источников показывается на определенный момент, как правило, на первое число отчетного периода в стоимостном выражении. Принимая во внимание, что их группировка и обобщение в балансе приводится и на начало года, можно утверждать, что состояние показателей приведено не только в статике, но и в динамике. Это значительно расширяет границы познания сущности бухгалтерского баланса, его места в определении финансовой устойчивости экономического субъекта на рынке товаров, работ, и услуг.

По своей сущности бухгалтерский баланс это источник информации об имущественном состоянии организации и его структуре, включая и стоимость вновь созданную в виде приращения собственного капитала.

Другие формы отчетности характеризуют какую-либо часть представленной в балансе информации - денежные средства, прибыль, состав и финансы собственного капитала. Баланс характеризует деятельность предприятия в целом, это главная и универсальная форма отчетности, все другие формы дополняют его, хотя в силу идентичности учетных данных все формы отчетности необходимо понимать как единое целое.

Таким образом, в современном составе отчетности организации форма № 1 выполняет роль своеобразного стержня вокруг которого группируются представленные в наглядной форме данные о деятельности предприятия за определенный период времени (отчетный период).

Бухгалтерский баланс представляет имущественную массу предприятия в двух разрезах - с точки зрения состава имущества, и с точки зрения источников его приобретения, причем последнее понимается не как местонахождение или адрес источника приобретения, а как обязательство за полученные ценности. Этот факт имеет важное значение для понимания структуры этой формы отчетности, т.к. некоторые ресурсы предприятия по юридической принадлежности могут являться собственными, но экономически представлять собой долговое обязательство.

В силу двоякого отражения имущества организации баланс имеет присущий только ему принцип, который состоит в сопоставлении имущества и обязательств. Термин баланс происходит от латинских слов bis и lanx, которые в связке можно перевести как двучашие или двойная чаша, т.е. символ равновесия равенства. В силу этого в современном бухгалтерском учете слово «баланс» имеет два значения.

1. Равенство стоимостных и количественных характеристик, т.е. сбалансированность.

2. Форма отчетности.

Необходимо сказать, что принцип бухгалтерского баланса или сопоставление двух взаимосвязанных равновеликих величин существует не только в форме № 1. Балансы используют в планировании и анализе, они могут быть материальными и трудовыми. Например, больше добычи и распределения угля, больше производства и распределения валового внутреннего продукта и т.д. Принцип сбалансированности удобно использовать в факторном анализе, где влияние всех факторов сопоставляется и общим изменением какой-либо величины (прибыли, рентабельности и т.д.)

Необходимо оговориться: балансовый принцип в современной

экономической теории выходит за рамки равенства сопоставляемых показателей. В торговых балансах величины экспорта и импорта, обычно, не бывают равны, здесь почти всегда существует активное или пассивное сальдо. Принцип баланса вообще, это скорее не принцип сбалансированности, а сопоставление величин.

Баланс (франц. balance - буквально весы) означает равновесие, уравновешивание или количественное выражение отношений между сторонами какой-либо деятельности или же это метод бухгалтерского учета, позволяющий в денежной оценке и на определенный момент времени изобразить состояние средств организации и источники их формирования.

В условия рыночной экономики бухгалтерский баланс служит основным источником информации для различных пользователей. Баланс предприятия знакомит собственников, менеджеров и других лиц, связанных с управлением, с имущественным состоянием предприятия. Из баланса узнают, чем собственник владеет, т.е. в каком количественном и качественном соотношении находится тот запас материальных средств, которым предприятие способно распоряжаться.

По балансу определяют, способно предприятие выполнить свои обязательства перед третьими лицами или ему грозят финансовые затруднения.

По балансу определяют конечный финансовый результат деятельности предприятия в виде наращивания собственного капитала за отчётный период, по которому судят о способности руководителей сохранить и приумножить вверенные им материальные и денежные ресурсы.

На основе данных баланса строится оперативное финансовое планирование любого предприятия, осуществляется контроль за движением денежных средств в соответствии с полученной прибылью.

Данные баланса широко используются налоговыми службами, кредитными учреждениями и органами государственного управления [16].

1.2 Содержание бухгалтерского баланса ОАО «Башкиравтодор» и его совершенствование в соответствии с международными стандартами финансовой отчетности.

Основным условием осуществления анализа финансового состояния предприятие является умение "читать" баланс. Для этого необходимо владеть техникой учета, знать план счетов, знать сущность, экономический смысл и способ оценки каждой его статьи, связи с другими статьями, характер изменения средств и их источников. Без этого нельзя правильно оценить, какими ресурсами располагает предприятие для ведения хозяйственной деятельности, каковы его финансовые возможности. Рассмотрим более подробно содержание основных статей баланса.

В рыночной экономике под активами баланса понимается имущественная масса, которая должна активно работать и приносить прибыль. Статьи актива располагаются по определенной системе.

Статьями баланса называются балансовые показатели отдельных видов средств и источников их образования, которые в соответствии с их экономическим содержанием сгруппированы в активе и пассиве, как правило, в пять разделов. Поэтому необходимо рассмотреть все статьи бухгалтерского баланса:

Раздел I «Внеоборотные активы»

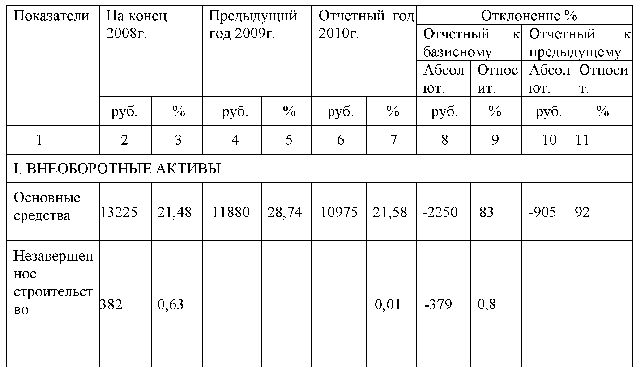

В этом разделе указывается стоимость нематериальных активов, основных средств, незавершенного строительства доходных вложений в материальные ценности, долгосрочных финансовых вложений, а также сумма отложенных налоговых активов. Все данные по объектам внеоборотных активов приводятся в нетто-оценке - по остаточной стоимости (за минусом регулирующих статей - амортизации, сумм начисленных резервов).

Строка 110 «Нематериальные активы» предназначена для отражения остаточной стоимости нематериальных активов.

Согласно пункту 4 ПБУ 14/2007 «Учет нематериальных активов» (от 16.10.00 N 91н) к нематериальным активам можно отнести [10]:

- исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

- исключительное авторское право на программы для ЭВМ, базы данных;

- имущественное право автора или иного правообладателя на топологии интегральных микросхем;

- исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

- исключительное право патентообладателя на селекционные достижения.

В составе нематериальных активов учитываются также деловая репутация организации и организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации).

Кроме того, в строке 110 указывают сумму расходов на научноисследовательские и опытно-конструкторские работы.

При этом на основании пункта 2 этого же ПБУ не учитываются объекты в составе нематериальных активов, если:

- научно-исследовательские, опытно-конструкторские и технологические работы не дали положительного результата;

- научно-исследовательские, опытно-конструкторские и технологические работы не закончены и не оформлены в порядке, установленном законодательством;

- на программы для ЭВМ и базы данных фирма не имеет исключительного права. Исключение составляют программные продукты, приобретенные до 1 января 2001 года, которые можно по-прежнему учитывать на счете 04 «Нематериальные активы» и отражать по строке 110 баланса.

Показатель по строке 110 равен разнице остатков по счету 04 «Нематериальные активы» и счету 05 «Амортизация нематериальных активов» (если организация амортизацию по нематериальным активам учитывает отдельно на счете 05). Если ваша фирма начисляет амортизацию по кредиту 04 счета, тогда его сальдо и будет значением строки 110 (п. 21

ПБУ 14/2007 «Учет нематериальных активов)».

Основные средства указываются также по остаточной стоимости по строке 120 «Основные средства». Эта величина рассчитывается как разница между остатками по счетам 01 "Основные средства" и 02 «Амортизация основных средств».

Согласно ПБУ 6/01 «Учет основных средств» к основным средствам относится имущество, не предназначенное для перепродажи и способное приносить доход [11]. Также эти объекты должны использоваться в качестве средств труда более одного года или одного операционного цикла (если он длится свыше 12 месяцев). Однако если объект стоит не более 40 000 рублей (без НДС), то его стоимость включается в расходы сразу после передачи в эксплуатацию. Это обстоятельство распространяется на бухгалтерский и налоговый учет и позволит уменьшить налог на прибыль и налог на имущество. Вы можете установить и меньший лимит стоимости основных средств, только его надо прописать в учетной политике.

Имущество, которое находится в запасе, на реконструкции, модернизации, восстановлении и консервации, также отражается по строке 120.

Чтобы сблизить бухгалтерский и налоговый учет, мы рекомендуем установить один срок полезного использования основного средства и единый способ начисления амортизации - линейный.

По строке 130 "Незавершенное строительство" отражают расходы, связанные с незавершенными капвложениями, а именно:

- затраты на покупку основных средств, которые не введены в эксплуатацию;

- затраты на покупку нематериальных активов, не принятых к учету;

- затраты на покупку оборудования, требующего монтажа;

- затраты на покупку оборудования, преданного на монтаж, но еще не смонтированного;

- затраты по незаконченному капитальному строительству;

- затраты по законченным объектам капитального строительства, которые не прошли госрегистрацию и право собственности на которые к вам еще не перешло;

- суммы авансов, выданных застройщикам, а также другие авансовые платежи на капитальные вложения;

- затраты на научно-исследовательские и опытно-конструкторские

работы.

Перечисленные расходы учитываются на счетах 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы». Хотелось бы обратить внимание, что данные субсчета "Расчеты по авансам выданным" счета 60 «Расчеты с поставщиками и подрядчиками» в части авансов на капвложения также необходимо учесть при расчете стоимости незавершенного производства.

В строку 130 заносят сумму дебетовых сальдо этих счетов.

По строке 135 «Доходные вложения в материальные ценности»

показывают имущество, которое фирма собирается использовать для сдачи в аренду, в лизинг или напрокат. Такие объекты учитываются на одноименном счете 03 «Доходные вложения в материальные ценности»; их показывают в балансе за минусом амортизации, начисленной по кредиту отдельного субсчета счета 02 «Амортизация основных средств» на отчетную дату.

Инвестиции фирмы на срок более одного года в ценные бумаги, облигации, а также в уставные (складочные) капиталы или предоставленные займы указываются в балансе по строке 140 «Долгосрочные финансовые вложения».

При необходимости можно дать расшифровку этой статьи. Например:

- инвестиции в дочерние общества;

- инвестиции в зависимые общества;

- суммы займов, предоставленных другим организациям на срок более года.

Фирма имеет право создать резерв под обесценение ценных бумаг, который учитывается на счете 59 «Резервы под обесценение финансовых вложений». В этом случае в балансе такие объекты будут отражаться по первоначальной стоимости за вычетом суммы начисленного резерва.

По строке 145 «Отложенные налоговые активы» отражаются данные счета 09 с аналогичным названием. Такие активы фирмы (за исключением малых предприятий) определяют в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль», начиная с 2003 года [12].

Отложенные налоговые активы (ОНА) - это положительная разница между реальным налогом на прибыль и условным налогом, исчисленным исходя из балансовой прибыли. Они возникают, если в бухгалтерском и налоговом учете моменты признания доходов (расходов) не совпадают. Сумма ОНА рассчитывается так:

ОНА = ВВР х Сн.п. (1)

где ОНА - Отложенный налоговый актив

ВВР - Вычитаемая временная разница

Сн.п. - Ставка по налогу на прибыль

В соответствии с п. 3 ст. 268 Налогового кодекса в целях налогообложения убыток от реализации основного средства учитывается постепенно (равными долями) в течение определенного срока [8]. Он рассчитывается как разница между сроком полезного использования этого объекта и фактическим сроком его эксплуатации до момента реализации.

Этот показатель бухгалтер запишет в строку 145 баланса.

По строке 150 «Прочие внеоборотные активы» отражают данные о средствах и вложениях, не нашедших своего отражения по другим строкам раздела I «Внеоборотные активы».

В строке 190 «Итого по разделу I» следует записать сумму строк 110, 120, 130, 135, 140, 145 и 150.

Раздел II «Оборотные активы»

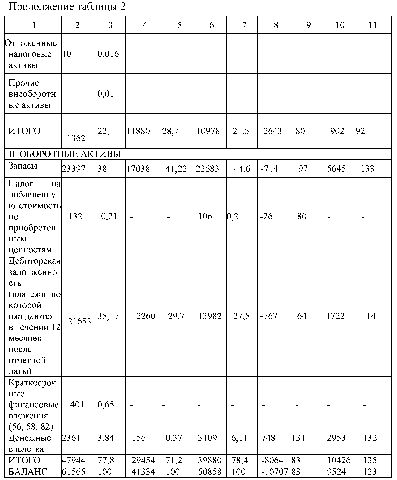

Сводные данные обо всех запасах и затратах фирмы приводятся по строке 210 «Запасы». В этот показатель включаются остатки на 31 декабря 2005 года по счетам учета сырья и материалов, готовой продукции и товаров для перепродажи и т. п. Если фирма начисляла резерв под снижение стоимости материальных ценностей (счет 14), то данные отражаются в балансе за вычетом суммы отчислений в него.

Стандартная форма баланса предусматривает расшифровку этой суммы по видам ценностей. Учет запасов и отражение в балансе данных о них осуществляется в соответствии с ПБУ 5/01 «Учет материальнопроизводственных запасов» от 9 июня 2001 г. № 44н, Методическими указаниями по бухгалтерскому учету материально-производственных запасов от 28 декабря 2001 г. № 119н [13].

По строке 220 «Налог на добавленную стоимость» отражают сумму входного НДС, который фирма не зачла на отчетную дату. Так бывает, если организация получила, но не оплатила товар, или поставщик задерживает счет-фактуру. В письме Минфина от 23 июня 2004 г. № 03-03-11/107 сказано, что вычет по НДС положен в том же месяце, в каком были получены счета-фактуры. Этот момент может подтвердить запись в журнале регистрации входящей корреспонденции (письмо Минфина от 16 июня 2005 г. № 03-0411/133)

В строках 230 «Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)» и 240 «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» отражаются соответственно общие суммы долгосрочной и краткосрочной дебиторской задолженности. Причем в аналитических строках выделяется задолженность покупателей и заказчиков.

Следует учесть важное обстоятельство. В этих строках баланса отражают задолженность покупателей и заказчиков, реальную к получению. Чтобы правильно все учесть, на 31 декабря необходимо произвести инвентаризацию дебиторской задолженности. В случае выявления сумм, сомнительных к получению, по решению руководителя фирмы начисляют резерв по каждой из них. Он учитывается на одноименном счете 63. В балансе дебиторская задолженность и долг за покупателями показывается за минусом этих резервов.

Сумма долгосрочной дебиторской задолженности, отраженной в балансе предшествующего года по строке 230, может в отчете 2005 года отражаться по строке 240, если предполагается погасить ее в следующем году. О таких изменениях необходимо сделать запись в пояснениях к балансу. Выданные краткосрочные займы, прочие краткосрочные финансовые вложения указываются в строке 250 «Краткосрочные финансовые вложения». Собственные акции фирмы, которые выкуплены у акционеров, в эту строку не вносят. Их записывают в разделе «Капитал и резервы» в скобках.

По строке 260 «Денежные средства» отражают сумму наличных

денег, находящихся в кассе организации, средства на расчетных и валютных счетах фирмы. Также показывают остатки средств по счетам 55 «Специальные счета в банках» и 57 «Переводы в пути». Следует помнить, что остаток денежных средств фирмы, находящихся на депозитных счетах, по данной статье не учитывается. Остаток на депозитных счетах отражают как долгосрочные или краткосрочные финансовые вложения.

В строке 270 «Прочие оборотные активы» указываются данные об оборотных активах, которые не были отражены в других строках раздела II баланса.

В строке 290 «Итого по разделу II» необходимо записать сумму строк 210, 220, 230, 240, 250, 260 и 270. А в строке 300 «Баланс» выводится итог баланса по сумме строк 190 и 290

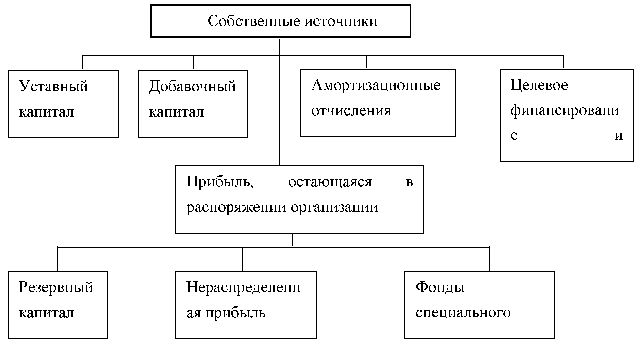

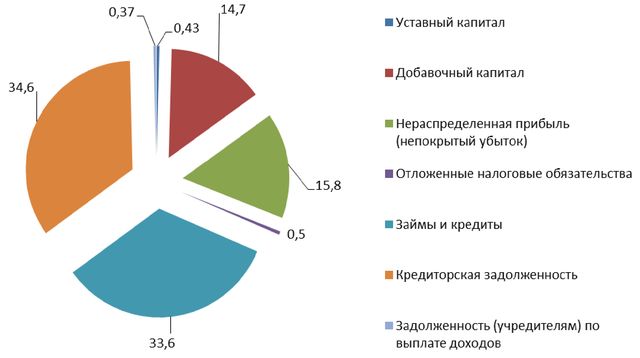

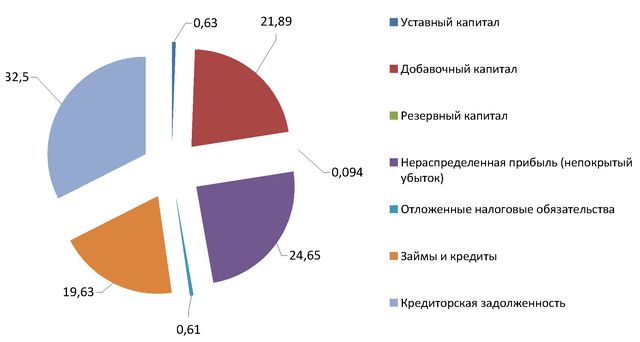

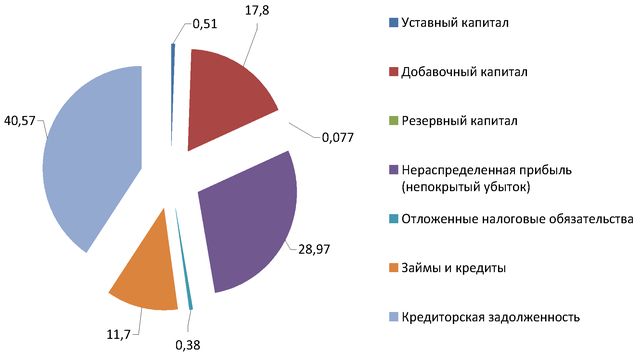

Раздел III «Капитал и резервы»

По строке 410 «Уставный капитал» отражают величину уставного капитала фирмы согласно учредительным документам. Эта сумма должна быть зафиксирована по кредиту счета 80 «Уставный капитал».

Стоимость долей в уставном капитале, выкупленных у учредителей общества с ограниченной ответственностью, записывают в строку 411 «Собственные акции, выкупленные у акционеров». В этой же строке акционерные общества показывают собственные выкупленные акции.

По строке 420 «Добавочный капитал» указывают кредитовый остаток по счету 83 с одноименным названием. По кредиту этого счета отражают:

- увеличение стоимости основных средств после их переоценки;

- эмиссионный доход;

- положительные курсовые разницы при внесении в уставный капитал валюты.

Фирмы, которые создают резерв, заполняют строку 430 «Резервный капитал». В обязательном порядке его должны иметь только акционерные общества. Другие организации резервируют средства в соответствии с положениями своего устава.

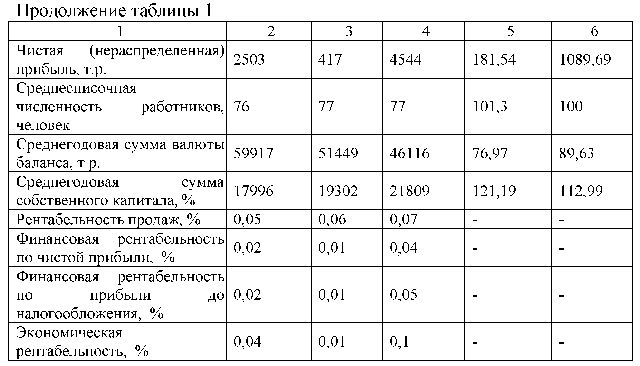

Нераспределенная прибыль (непокрытый убыток) прошлых лет (сальдо одноименного счета 84) и прибыль (убыток) отчетного года (остаток по счету 99) рассчитываются общим итогом, который записывается в строке 470 «Нераспределенная прибыль (непокрытый убыток)».

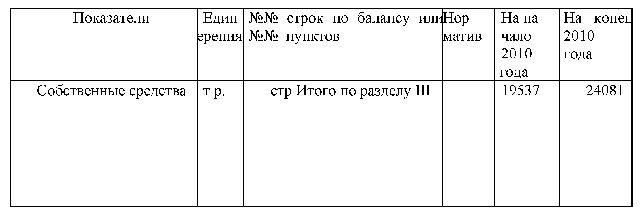

Сумму строк 410, 420, 430 и 470 указывают в строке 490 «Итого по разделу III».

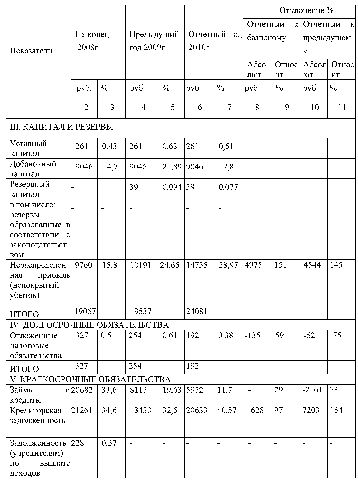

Раздел IV «Долгосрочные обязательства»

Долгосрочные займы и кредиты учитываются на счете 67 «Расчеты по долгосрочным кредитам и займам». Его сальдо на 31 декабря 2005 года записывают по строке 510 «Займы и кредиты», причем эту сумму расшифровывать не нужно.

По данной статье также показывают затраты по обслуживанию кредитов и займов, суммы процентов, начисленных, но не оплаченных займодавцем (юридическим лицом, кроме кредитной организации, и физическим лицом), проценты и дисконты по облигациям; курсовые

разницы, которые исчислены исходя из курсов валют на момент принятия к учету задолженности и момент оплаты.

Суммовые разницы по операциям в инвалюте, которые оплачиваются в рублях , но в размере, эквивалентном сумме операций в иностранной валюте, также отражаются по строке 510.

В строку 515 «Отложенные налоговые обязательства» переносится остаток с кредита одноименного счета 77. Отложенные налоговые обязательства (ОНО) возникают, если расходы в бухгалтерском учете признаются позже, чем в налоговом, а доходы - раньше. Эту величину рассчитывают в следующем порядке:

ОНО = НВР х Сн.п. (2)

где ОНО - Отложенное налоговое обязательство

НВР - Налогооблагаемая временная разница

Сн.п. - Ставка по налогу на прибыль

Раздел V «Краткосрочные обязательства»

Строка 610 «Займы и кредиты» посвящена краткосрочным кредитам и займам. В нее записывают сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам». Расшифровывать сумму не надо.

Кредиторская задолженность фирмы указывается в строке 620 «Кредиторская задолженность». В частности, из этой величины выделяют задолженность:

- перед поставщиками и подрядчиками (кредитовое сальдо счета 60 «Расчеты с поставщиками и подрядчиками»);

- по зарплате (кредитовое сальдо счета 70 «Расчеты с персоналом по оплате труда»);

- перед внебюджетными фондами (кредитовое сальдо счета 69 «Расчеты по социальному страхованию и обеспечению»);

- по налогам и сборам (кредитовое сальдо счета 68 «Расчеты по налогам и сборам»);

- прочую (сумма кредиторской задолженности, которая не была отражена в расшифровке).

В строке 630 «Задолженность перед участниками (учредителями) по выплате доходов» следует указать задолженность фирмы по начисленным, но не выплаченным дивидендам. Она учитывается на субсчете «Расчеты по выплате дохода» счета 75 «Расчеты с учредителями». В этой же строке отражается долг фирмы по процентам по собственным ценным бумагам.

Доходы фирмы, которые получены в отчетном периоде, но относятся к будущим датам, отражаются по строке 640 «Доходы будущих периодов». Чтобы заполнить эту строку, необходимо взять кредитовое сальдо счета 98 «Доходы будущих периодов».

В строку 650 «Резервы предстоящих расходов» переносится кредитовый остаток по счету 96 с одноименным названием. Такие резервы

создаются для равномерного включения расходов фирмы в затраты на производство или торговлю. Это право предусмотрено пунктом 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, которое утверждено приказом Минфина от 29 июля 1998 г. № 34н [3]. Единственное условие - решение о создании резервов должно быть закреплено в учетной политике организации.

Прочие краткосрочные пассивы, которые нельзя отнести к другим статьям раздела V, записываются в строку 660 «Прочие краткосрочные обязательства».

Далее в строке 690 «Итого по разделу V» записывают сумму строк 610, 620, 630, 640, 650 и 660. А в строке 700 «Баланс» суммируют данные строк 490, 590 и 690.

Справка о наличии ценностей, учитываемых на забалансовых счетах.

В строке «Арендованные основные средства» указывают основные средства, которые не принадлежат фирме на праве собственности. Они учитываются на счете 001 «Арендованные основные средства». Отдельно надо выделить основные средства, которые фирма использует по договору лизинга.

Стоимость товарно-материальных ценностей, которые находятся на складе фирмы, но право собственности на них ей не принадлежит, отражают по строке «Товарно-материальные ценности, принятые на ответственное хранение». Их стоимость учитывается на счете с аналогичным названием - 002.

Товары, принадлежащие другим фирмам, которые будут проданы по договору комиссии (агентскому, поручения), учитываются на счете 003 и отражаются в справке по строке «Товары, принятые на комиссию».

В строку «Списанная в убыток задолженность неплатежеспособных дебиторов» записывается остаток по счету 007 с таким же названием.

Суммы гарантий, которые вы получили от других фирм (счет 008), записываются в строке «Обеспечения обязательств и платежей полученные». Если, наоборот, такие гарантии выдала ваша фирма (счет 009), то их сумму запишите в строку "Обеспечения обязательств и платежей выданные".

Строку «Нематериальные активы, полученные в пользование» заполняют фирмы, которые получили право на использование объектов интеллектуальной собственности (товарного знака, изобретения, компьютерной программы и т. п.). Такие нематериальные активы учитываются за балансом по стоимости, указанной в договоре. Причем для них Планом счетов не предусмотрен специальный счет, и фирма может открыть любой свободный счет, например, 012.

Все показатели бух баланса классифицируются на краткосрочные и долгосрочные.

Краткосрочные активы — активы которые :

- предполагается реализовать или использовать в производстве в течение одного операционного цикла компании (сырье становится продукцией);

- предполагается реализовать его в течение 12 месяцев с отчетной

даты;

- денежные средства и их эквиваленты.

Иные активы — долгосрочные.

Краткосрочные обязательства, погашение которых предполагается в течение 12 месяцев с отчетной даты или в течение операционного цикла компании в нормальных условиях.

Иные — долгосрочные.

Как минимум баланс должен содержать линейные статьи:

- основные средства;

- НМА;

- финансовые активы;

- инвестиции;

- запасы;

- дебиторские задолженности;

- денежные средства и их эквиваленты;

- налоговые обязательства;

- долгосрочные обязательства, включающие выплаты процентов;

- капитал и резервы.

Дополнительные линейные статьи компании включаются в зависимости от наличия хозяйственных операций.

МСФО № 1 не предписывает конкретный формат бух баланса, а лишь закрепляет линейные статьи, которые заслуживают раздельного представления в балансе.

Порядок расположения, точное название статей могут изменяться в соответствии с характером компании, но главное должны обеспечить полной информацией для пользователя.

В соответствии с вышеуказанными статьями компания может разбивать данные статьи на подклассы (по аналитике) [18].

Начиная с бухгалтерской отчетности за 2011 год компании должны отчитываться по новым формам (утв. Приказом Минфина РФ от 02 июля 2010г № 66н.) согласно письму Минфина России от 24.01.2011 N 07-02-18/01, в котором приведены Рекомендации аудиторам по проверке годовой бухгалтерской отчетности организаций за 2010 г., отмечено: формы

промежуточной бухгалтерской отчетности 2011 г. должны соответствовать формам годовой бухгалтерской отчетности за этот год. Это объясняется тем, что формы и содержание включаемых в состав промежуточной отчетности баланса и отчета о прибылях и убытках должны соответствовать формам и содержанию баланса и отчета в составе годовой бухгалтерской отчетности [4].

Новые формы отчетности привели к изменению в составе показателей

Актив баланса

В разд. I «Внеоборотные активы» появилась новая строка «Результаты исследований и разработок». Напомним: законченные НИОКР могут быть приняты к учету в составе НМА, если выполняются требования п.

3 ПБУ 14/2007 «Учет нематериальных активов». В свою очередь, НИОКР, по которым получены результаты, не подлежащие правовой охране либо подлежащие ей, но не оформленные в установленном законодательством порядке, не признаются НМА и учитываются на основании ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы». Согласно Инструкции по применению Плана счетов соответствующие расходы отражаются на счете 04 обособленно. В силу п. 16 ПБУ 17/02 в случае существенности информация о расходах на НИОКР отражается в бухгалтерском балансе в самостоятельной группе статей актива (раздел «Внеоборотные активы»). Именно для данных сведений предусмотрена новая строка.

Кроме того, из разд. I исключена строка «Незавершенное строительство», поэтому возникает вопрос, в какой строке баланса теперь следует отражать капитальные вложения в виде затрат по возведению и монтажу объектов основных средств (аккумулируются на субсчетах 08-3 и 07). С одной стороны, согласно п. 20 ПБУ 4/99 в группу статей актива баланса «Основные средства» включены:

- земельные участки и объекты природопользования;

- здания, машины, оборудование и другие основные средства;

- незавершенное строительство.

Однако в силу п. 36 ПБУ 4/99 правила оценки отдельных статей бухгалтерской отчетности устанавливаются соответствующими положениями по бухгалтерскому учету. При этом из ПБУ 6/01 «Учет основных средств» следует, что незавершенные капитальные вложения нельзя считать основными средствами. Таким образом, более обоснованным представляется включение информации о незавершенном строительстве в группу статей «Прочие внеоборотные активы».

Следующее изменение, которое носит скорее технический характер, -исключение из наименования строк, предназначенных для отражения финансовых вложений, уточнений об их характере (долгосрочные или краткосрочные). Содержание указанных показателей не меняется: в разд. I по-прежнему нужно указывать долгосрочные финансовые вложения, а в разд.

II - краткосрочные. Это следует из п. 41 ПБУ 19/02 «Учет финансовых вложений» и п. 19 ПБУ 4/99. Несмотря на предписание п. 19 ПБУ 4/99 о необходимости представлять в бухгалтерском балансе активы с подразделением в зависимости от срока обращения (краткосрочные - со сроком обращения (погашения) не более 12 месяцев после отчетной даты и долгосрочные - более 12 месяцев), две строки из прежней формы N 1 (с кодами 230 и 240) объединены в общую строку «Дебиторская задолженность». Вместе с тем исчерпывающие сведения должны быть отражены в пояснениях к балансу (в Приложении 3 к Приказу N 66н для этого предназначена таблица 5.1). Кроме того, ничто не мешает организации при условии существенности показателей краткосрочной и долгосрочной «дебиторки» раскрыть ее непосредственно в балансе. Последнее изменение актива баланса - исключение строк, расшифровывающих данные по группам статей «Запасы» и «Дебиторская задолженность». Объяснение этому содержится в п. 3 Приказа N 66н: организация самостоятельно определяет детализацию показателей по статьям отчета.

Пассив баланса

Условие о самостоятельной детализации показателей бухгалтерской отчетности обусловило изменения и в пассиве баланса: из формы исключены строки, расшифровывающие такие показатели, как резервный капитал и кредиторская задолженность. Причем строка «Задолженность перед участниками (учредителями) по выплате доходов» (в прежней форме - код 630) исключена из новой формы, поскольку эта задолженность является кредиторской и может быть раскрыта в пояснениях.

Существенное изменение состоит во введении в разд. III новой строки «Переоценка внеоборотных активов» (в наименовании показателя «Добавочный капитал» уточнено: без переоценки). Ранее результаты переоценки (дооценки) отражались по строке «Добавочный капитал». Изменение формы обеспечит пользователей отчетности наглядной информацией о том, как переоценка внеоборотных активов повлияла на динамику размера собственного имущества организации. Напомним: в силу п. 15 ПБУ 6/01 результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

В разд. IV «Долгосрочные обязательства» появилась еще одна строка «Резервы под условные обязательства» (раскрывается в пояснениях в таблице

7), в которой должны быть отражены созданные организацией резервы в связи с условными обязательствами в соответствии с ПБУ 8/01 «Условные факты хозяйственной деятельности» (в прежней форме указанные резервы отражались в составе резервов предстоящих расходов).

Другие поправки являются несущественными: в наименовании статьи «Уставный капитал» уточнено, что в нее также включаются сведения о складочном капитале, уставном фонде и вкладах товарищей. В разд. IV и V группы статей «Займы и кредиты» переименованы в «Заемные средства».

Как и ранее, некоммерческие организации должны назвать разд. III «Целевое финансирование» и вместо показателей уставного, добавочного, резервного капитала и нераспределенной прибыли (непокрытого убытка) включать в него показатели «Паевой фонд», «Целевой капитал», «Целевые средства», «Фонд недвижимого и особо ценного движимого имущества», «Резервный и иные целевые фонды» (в зависимости от формы некоммерческой организации и источников формирования имущества). Аналогичная рекомендация содержалась в п. 13 Указаний о порядке составления и представления бухгалтерской отчетности [9].

Заметим: из формы баланса исключена Справка о наличии ценностей, учитываемых на забалансовых счетах. Среди пояснений также отсутствует аналог подобной Справки, однако все сведения раскрываются в других таблицах пояснений (например, использование основных средств, обеспечение обязательств).

Итак, нельзя сказать, что финансисты предложили абсолютно новые формы отчетности: преемственности в этом вопросе не избежать по объективным причинам. Основное изменение состоит в том, что самостоятельно разработать формы теперь нельзя (можно лишь определять детализацию показателей, представленных в бланках).

При составлении отчетов в 2011 г. бухгалтеру следует быть внимательным, поскольку некоторые строки баланса изменились. Поскольку в отчетности за 2011 г. должны быть представлены показатели за два предыдущих года, данные из прежней отчетности придется перегруппировать в соответствии с новыми формами [19].

1.3 Характеристика показателей ОАО «Башкиравтодор» для оценки взаимосвязи активов и пассивов по бухгалтерскому балансу.

Бухгалтерский баланс является одним из способов обобщения, с одной стороны, состава и размещения хозяйственных средств, а с другой -источников их образования в стоимостном выражении, а так же определения важнейших показателей, отражающих результат хозяйственной деятельности предприятия, его финансового положения и расчетных взаимоотношений с партнерами на начало и конец периода. При этом в начале периода эти данные позволяют судить о стартовых возможностях предприятия на предстоящий период, а в конце - о полученных при осуществлении хозяйственных процессов результатах, которые, в свою очередь, служат основой для прогнозирования характера и особенностей их развития в последующем периоде.

В бухгалтерском балансе активы и пассивы приводятся только в стоимостных показателях. Каждый элемент актива и пассива баланса называется статьей баланса. Любая статья актива баланса позволяет получить следующую характеристику экономических ресурсов: в чем воплощена данная часть активов, где используются, их величина. Любая статья пассива баланса позволяет получить следующую характеристику источников образования экономических ресурсов: за счет какого источника данная часть активов создана, для какой цели предназначены, их величина. Все статьи актива и пассива баланса исходя из их экономической однородности сведены в определенные разделы баланса.

Актив баланса содержит два раздела:

I. Внеоборотные активы;

II. Оборотные активы.

Пассив баланса состоит из трех разделов:

III. Капитал и резервы;

IV. Долгосрочные обязательства;

V. Краткосрочные обязательства.

Разделы в активе баланса расположены по возрастанию ликвидности, а в пассиве - по степени закрепления источников.

В разделе I актива баланса «Внеоборотные активы» представлены все

долгосрочные активы хозяйствующего субъекта: нематериальные активы, основные средства, долгосрочные финансовые вложения, капитальные вложения. Статьи группы «Нематериальные активы» оцениваются в балансе по остаточной стоимости. Остаточная стоимость данной группы активов определяется как разность между первоначальной (восстановительной) стоимостью и величиной начисленного износа. Также оцениваются статьи группы «Основные средства» за исключением статьи «Земельные участки». Износ по этому виду активов не начисляется. В балансе все основные средства и нематериальные активы представлены в одном разделе, независимо от сферы эксплуатации.

По статьям группы «Финансовые вложения» отражаются вложения денежных средств и другого имущества в другие хозяйственные органы на срок более одного года; по статье «Капитальные вложения» - фактические затраты в незавершенном строительстве.

В разделе II актива баланса «Оборотные активы» отражаются не текущие активы несколькими группами. В группе «Запасы» отдельными статьями представлены оборотные активы сферы производства. Сырье и материалы оцениваются в балансе по фактической заготовительной себестоимости. Затраты в незавершенном производстве могут быть оценены по нормативной себестоимости, по сумме прямых затрат или по фактической производственной себестоимости. В этом же разделе отражаются и предметы обращения: готовая продукция и товары отгруженные, расходы будущих периодов, которые должны оцениваться по фактической себестоимости.

Вторую группу текущих активов представляют краткосрочные финансовые вложения в другие организации. Группа «Денежные средства» представлена статьями «Касса», «Расчетные счета», «Валютные счета», «Прочие денежные средства».

В этом же разделе актива отражается и дебиторская задолженность как других организаций и лиц, так и работников данного хозяйствующего субъекта.

Пассив баланса состоит из трех разделов. Раздел III баланса представлен собственным капиталом, а в разделах IV и V отражается привлеченный капитал.

В разделе III баланса «Капитал и резервы» самостоятельными статьями отражены собственные источники образования имущества -уставный капитал, добавочный капитал, резервный капитал. В этом же разделе приведена нераспределенная прибыль предприятия прошлых лет и отчетного года. Самостоятельными статьями представлен непокрытый убыток. Статьи раздела IV баланса «Долгосрочные обязательства» характеризуют задолженность перед банками по кредитам и займам, полученным от других организаций на срок более одного года.

Раздел V баланса «Краткосрочные обязательства» объединяет несколько групп краткосрочной задолженности: заемные средства, кредиторскую задолженность, резервы предстоящих расходов, доходы будущих периодов.

По группе «Заемные средства» самостоятельными статьями отражается задолженность перед банками по краткосрочным ссудам и займам перед другими предприятиями.

По статьям группы «Кредиторская задолженность» отражается задолженность поставщикам и подрядчикам за поступившие от них товарноматериальные ценности, дочерним и зависимым предприятиям, работникам организации, бюджету, социальным фондам [20].

Особенностью действующей структуры заключается в том, что в начале идут наименее ликвидные разделы и статьи баланса, по мере нарастания уровня их ликвидности за ними следуют более ликвидные разделы и статьи.

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия и величина активов, и их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Вертикальный анализ показывает структуру средств предприятия и их источников.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Как правило, берутся базисные темпы роста за смежные периоды (годы), что позволяет анализировать не только изменения отдельных показателей, но и прогнозировать их значения. Ценность результатов горизонтального анализа существенно снижается в условиях инфляции. Тем не менее, эти данные можно использовать при межхозяйственных сравнениях.

Горизонтальный и вертикальный анализы взаимно дополняют друг друга, вместе характеризуют как структуру, так и динамику отдельных показателей отчетной бухгалтерской формы, позволяют сравнивать отчетность совершенно разных по роду деятельности и объемам производства предприятий.

Анализ активов и пассивов баланса является частью анализа имущественного положения при рассмотрении финансово-хозяйственного состояния предприятия. При анализе активов и пассивов баланса прослеживается динамика их состояния в анализируемом периоде. Анализ структуры и изменения статей баланса показывает:

-какова величина текущих и постоянных активов, как изменяется их соотношение, а также за счет чего они финансируются;

-какие статьи растут опережающими темпами, и как это сказывается на структуре баланса;

-какую долю активов составляют товарно-материальные запасы и дебиторская задолженность;

-насколько велика доля собственных средств, и в какой степени

компания зависит от заемных ресурсов;

-каково распределение заемных средств по срочности;

-какую долю в пассивах составляет задолженность перед бюджетом, банками и трудовым коллективом.

В ходе анализа для характеристики различных аспектов финансового состояния применяются как абсолютные показатели, так и финансовые коэффициенты, представляющие собой относительные

показатели финансового состояния.

Последние рассчитываются в виде отношений абсолютных показателей финансового состояния или их линейных комбинаций.

Помимо анализа абсолютных и относительных показателей, в данной работе я применю и другие методики экономического анализа. Практика экономического анализа выработала такие правила чтения финансовых отчетов, как:

Горизонтальный анализ (временной) - сравнение каждой позиции отчетности с предыдущим периодом.

Вертикальный анализ (структурный) - определение структуры итоговых финансовых показателей, с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя [21].

Методика построения сравнительного аналитического баланса

Анализ баланса проводится с помощью одного из следующих способов:

- анализ непосредственно по балансу без предварительного изменения состава балансовых статей;

- путем построения уплотненного сравнительного баланса с агрегированием некоторых однородных по составу элементов балансовых статей;

- осуществление дополнительной корректировки баланса на индекс инфляции с последующим агрегированием статей в необходимых экономических разрезах. Сравнительный аналитический баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структуры, динамики и структурной динамики.

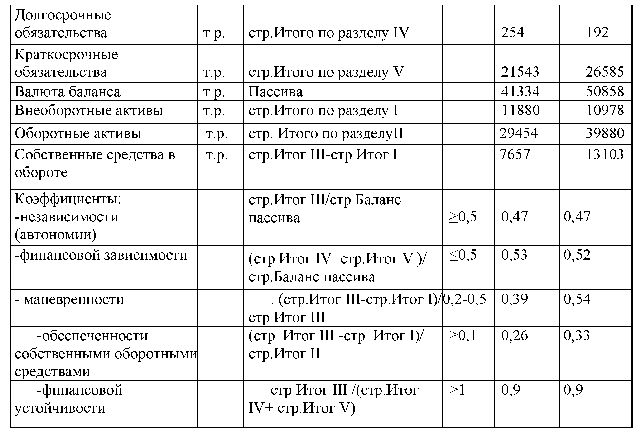

Аналитический баланс полезен тем, что сводит воедино и систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом. Схемой аналитического баланса обычно охвачено очень много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа [22]. Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся:

1) общая стоимость имущества организации, отраженная;

2) в итоговой строке баланса;

3) стоимость иммобилизованных (внеоборотных) активов, равная итогу раздела I баланса;

4)стоимость мобильных (оборотных) средств, равная итогу раздела II баланса;

5) стоимость материальных оборотных средств (запасов);

6) величина собственных средств организации, равная итогу раздела

III баланса;

7) величина заемных средств, равная сумме итогов разделов IV и V баланса;

8) величина собственных оборотных средств, равная разнице итогов разделов III и I баланса;

Отдельной позицией агрегированного баланса показывается чистый оборотный капитал, определяемый как часть текущих активов (оборотного капитала), финансируемых за счет инвестированного капитала. Величина этого показателя характеризует степень ликвидности предприятия, что придает данному показателю особую важность.

Как правило, чистый оборотный капитал (ЧОК) рассчитывается по формуле

ЧОК = ТА х ТП (3)

где ТА — текущие (оборотные) активы,

ТП — текущие (краткосрочные) пассивы.

Чем больше величина чистого оборотного капитала, тем более финансово устойчиво предприятие.

Анализируя сравнительный баланс, необходимо обратить внимание на изменение удельного веса величины собственного оборотного капитала в стоимости имущества, на соотношения темпов роста собственного и заемного капитала, а также на соотношение темпов роста дебиторской и кредиторской задолженности.

При стабильной финансовой устойчивости у организации должна увеличиваться в динамике доля собственного оборотного капитала, темп роста собственного капитала должен быть выше темпа роста заемного капитала, а темпы роста дебиторской и кредиторской задолженности должны уравновешивать друг друга [23].

Этапы проведения анализа ликвидности баланса и его оценка

В зависимости от степени ликвидности, т.е. способности и скорости превращения в денежные средства, активы предприятия подразделяются на следующие группы.

Быстрореализуемые активы (А1) - денежные средства и краткосрочные финансовые вложения.

Денежные средства готовы к платежу и расчетам в любой момент, поэтому имеют абсолютную ликвидность. Ценные бумаги и другие краткосрочные финансовые вложения могут быть реализованы на фондовой бирже или другим субъектам, в связи с чем также относятся к наиболее ликвидным активам.

Средне реализуемые активы (А2) - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты и прочие оборотные активы .

Ликвидность средств, вложенных в дебиторскую задолженность, зависит от скорости платежного документооборота в банках,

своевременности оформления банковских документов, сроков

предоставления коммерческого кредита покупателям, их платежеспособности, форм расчетов.

Медленно реализуемые активы (А3) - материально-производственные запасы, налог на добавленную стоимость по приобретенным ценностям. Расходы будущих периодов в данную группу не входят.

Ликвидность этой группы зависит от спроса на продукцию, ее конкурентоспособности и др.

Первые три группы активов могут постоянно меняться в течение производственно-коммерческого периода и относятся к оборотным активам предприятия. Они более ликвидны, чем остальное имущество.

Труднореализуемые активы (А4) - внеоборотные активы и

дебиторская задолженность, платежи по которой ожидаются более чем через

12 месяцев после отчетной даты.

Основные средства и другие внеоборотные активы, приобретаемые для организации производственно-коммерческого процесса, отличаются длительным периодом использования и подлежат реализации в случае ликвидации предприятия при конкурсном производстве.

В зависимости от возрастания сроков погашения обязательств пассивы группируются следующим образом.

Наиболее срочные обязательства (П1), погашение которых возможно в сроки до трех месяцев. К ним относятся кредиторская задолженность, задолженность перед участниками (учредителями) по выплате доходов.

Краткосрочные пассивы (П2), погашение которых предполагается в сроки от трех месяцев до года. В их состав входят краткосрочные кредиты и займы, резервы предстоящих расходов и прочие краткосрочные обязательства.

Долгосрочные пассивы (П3), погашение которых планируется на срок более одного года. К ним относят долгосрочные кредиты и займы.

Постоянные пассивы (П4) - уставный, добавочный, резервный капиталы, нераспределенная прибыль (убыток), доходы будущих периодов. Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статье «Расходы будущих периодов».

Баланс считается абсолютно ликвидным, если выполняется следующее неравенство:

А1 > П1; т.е. наиболее ликвидные активы равны или перекрывают наиболее срочные обязательства;

А2 > П2; т.е. быстрореализуемые активы равны или перекрывают

краткосрочные обязательства;

A3 > П3; т.е. медленно реализуемые активы равны или перекрывают долгосрочные активы;

А4 < П4; т.е. постоянные пассивы равны или перекрывают труднореализуемые активы.

Если соблюдены первые три неравенства, то обязательно выполняется четвертое неравенство, которое имеет следующий экономический смысл - наличие у предприятия собственных оборотных средств, т.е. соблюдение минимального условия финансовой устойчивости.

Невыполнение одного из первых трех неравенств, свидетельствует о нарушении ликвидности баланса. При этом недостаток средств по одной группе активов не компенсируется их избытком по другой группе, поскольку в реальной ситуации менее ликвидные активы не могут заменить более ликвидные (т.е. компенсация может быть лишь по стоимости).

Следует отметить, что в большинстве случаев достижение высокой ликвидности противоречит обеспечению более высокой прибыльности. Наиболее рациональная политика состоит в обеспечении оптимального сочетания ликвидности и прибыльности предприятия [24].

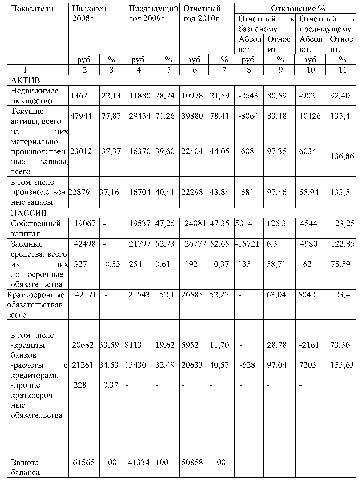

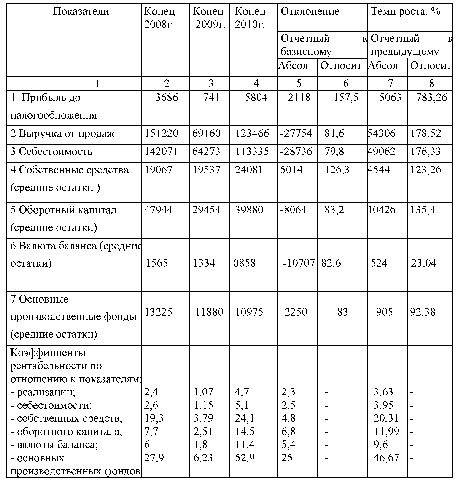

2 Анализ структуры имущества и источников его формирования на предприятии ОАО «Башкиравтодор»

2.1 Краткая экономическая характеристика исследуемого предприятия ОАО «Башкиравтодор»

Ишимбайское ДРСУ ОАО «Башкиравтодор» расположено в

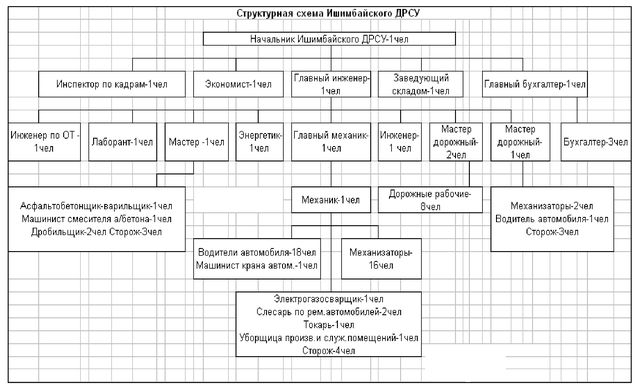

г. Ишимбай Республики Башкортостан. Административное здание находится по адресу г. Ишимбай, ул. Северная 42.

Ишимбайским ДРСУ ОАО «Башкиравтодор» руководит начальник, в подчинении которого находятся главный инженер, инженер по ОТ, экономист, инженер, бухгалтерия, механики, дорожные мастера и мастер АБЗ. Среднесписочная численность АУП и линейного персонала составляет 18 человек.

Ишимбайское ДРСУ ОАО «Башкиравтодор» обслуживает дороги общего пользования протяженностью - 461,4 км, из них:

- 122,5 км республиканского значения;

- 71,6 км межрайонного значения;

- 267,3 км районного значения.

В том числе 237,8 км с асфальтобетонным покрытием; 61,5 км составляют грунтовые дороги, 162,1 км-дороги переходного типа. Филиалом обслуживаются также 40 мостов общей протяженностью 888,9 пог. м; в т.ч. железобетонных - 9 мостов, протяженностью 309,0 пог. м, металлических 26 мостов, протяженностью 541,1 п.м., деревянные - 5 мостов, протяженностью 38,8 пог. м.

На очистке дорог в зимний период от снежных заносов задействованы 3 автогрейдера, 5 бульдозера, 6 плунжерных снегоочистителя, проведены противогололёдные мероприятия (россыпь гравия, поливка дорог соляным раствором).

В летний период производится ямочный ремонт асфальтобетонных покрытий, ремонтная планировка обочин и скашивание трав, профилирование гравийных работ, окраска автопавильонов, тросов ограждения, заменены устаревшие дорожные знаки.

Помимо вышеперечисленных основных видов деятельности Ишимбайское ДРСУ осуществляет следующие виды деятельности:

- добыча песчано-гравийной смеси и ее использование;

- оказание всех видов транспортных услуг предприятиям.

Эти виды деятельности осуществлялись на основании лицензий:

- на эксплуатацию объектов газового хозяйства 31 ЭК № 002351, выданной Госгортехнадзором;

- на коммерческую перевозку грузов по РФ, перевозку собственных и опасных грузов ГСС-02-07701209, выданной Башкирским республиканским отделением Российской транспортной инспекции;

- на производство стройматериалов, выполнение строительномонтажных работ Б 155604 РБН 007566, выданной Министерством строительства и жилищной политики РБ;

- разработку проектно-сметной документации на ремонт и

содержание автомобильных дорог Б 153981 № 1047, выданной

Министерством строительства и жилищной политики РБ.

Рисунок 1 - Организационная структура ОАО «Башкиравтодор»

Уставный капитал предприятия составляет 261365 тысяч рублей. Управление предприятием ОАО «Башкиравтодор» филиал ИДРСУ осуществляет начальник, в его непосредственном подчинении находятся: инспектор по кадрам, экономист, главный инженер, заведующий складом, главный бухгалтер.

Основной обязанностью инспектора по кадрам Ишимбайского ДРСУ является:

-прием на работу, перевод, увольнение, ведение и учет кадров Ишимбайского ДРСУ;

-осуществление контроля за своевременным исполнением распоряжений, приказов и поручений Начальника Ишимбайского ДРСУ, в области своей компетенции;

-ведение учета личного состава Ишимбайского ДРСУ.

Основной обязанностью экономиста Ишимбайского ДРСУ является: -месячный, квартальный анализ производственно-экономических показателей деятельности ДРСУ;

-отчетность, сведения, справки по труду и заработной плате;

-заключение договоров с внешними заказчиками.

Дополнительной обязанностью являются:

-расчет калькуляции стоимости покупных материалов и материалов собственного производства;

-расчет планово-расчетных цен на 1 маш /час работы автотранспорта и дорожной техники Ишимбайского ДРСУ.

Основными обязанностями заведующего складом являются:

-прием, хранение и отпуск товарно-материальных ценностей.

В непосредственном подчинении у главного инженера находятся: инженер по ОТ, лаборант, энергетик, главный механик, инженер, дорожные мастера.

Бухгалтерский учет ведется по журнально-ордерной форме учета с помощью специализированной программы «1С Предприятие. Версия 7.7».