Учёт затрат на производство

Под затратами на производство понимают израсходованные ресурсы на изготовление продукции (выполнение работ, оказание услуг) и ее продажу.

Целью учета затрат на производство является обеспечение информацией для управления производственной деятельностью организации, в том числе для определения себестоимости продукции и выявления финансовых результатов по обычным видам деятельности.

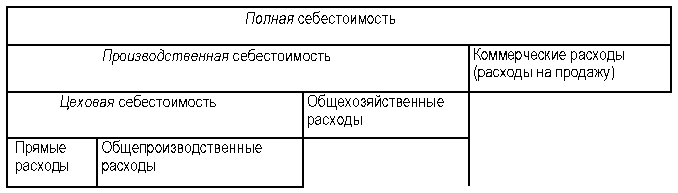

Стоимостная оценка использованных в процессе производства ресурсов (природных, материальных, живого труда и др.) представляет собой себестоимость продукции (работ, услуг). Таким образом, себестоимость продукции (работ, услуг) — это выраженные в денежной форме затраты (расходы) на ее производство и продажу. Структура себестоимости приведена на рис. 1.

Калькуляцией называется исчисление себестоимости единицы отдельных видов продукции или работ (услуг) и товарной продукции в целом, а также промежуточных продуктов (полуфабрикатов) подразделений. Различают нормативные, плановые (сметные) и фактические калькуляции. Калькулирование себестоимости продукции осуществляют разными методами.

Под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность разработанных приемов организации документирования и учета затрат, обеспечивающих определение фактической себестоимости продукции и контроль за процессом ее формирования.

Выбор метода калькулирования себестоимости продукции зависит от отраслевых особенностей, типа производства, его сложности, наличия незавершенного производства, длительности производственного цикла, номенклатуры выпускаемой продукции и т.п., а также от потребностей руководства и менеджеров в производственной информации.

Рис. 1. Виды себестоимости продукции в зависимости от состава затрат

Методы учета затрат и калькулирования себестоимости можно классифицировать по разным признакам.

В зависимости от группировки затрат в целях обобщения расходов и калькулирования себестоимости различают позаказный, попередельный и попроцессный методы.

При позаказном методе учета затрат на производство и калькулирования себестоимости продукции объектом учета и калькулирования является отдельный производственный заказ. Под заказом понимают сложное изделие (его агрегаты, узлы) в единичном производстве, небольшие партии одинаковых изделий в мелкосерийном производстве, а также отдельные виды работ (ремонтные, строительно-монтажные и др.). Для учета затрат на каждый заказ открывают отдельный аналитический счет (карту) с указанием кода заказа, который проставляется во всех первичных документах. Учет прямых затрат по отдельным заказам ведут путем группировки первичных документов по учету выработки (начислению заработной платы), расходу материалов и проч. Косвенные расходы распределяют между отдельными заказами способом, принятым в данной отрасли (в данной организации).

До окончания заказа все затраты, связанные с его выполнением, включают в незавершенное производство. После выполнения заказа на основе фактических затрат составляют отчетную калькуляцию.

Попередельный метод учета затрат на производство и калькулирования себестоимости продукции используется в материалоемких отраслях промышленности с массовым и крупносерийным производством, где обрабатываемое сырье и материалы проходят последовательно несколько фаз обработки (переделов) (рис. 2). В этом случае затраты учитывают не только по видам продукции и статьям калькуляции, но и по переделам.

Применяют бесполуфабрикатный и полуфабрикатный варианты попередельного метода учета затрат на производство и калькулирования себестоимости продукции.

При первом варианте учитывают затраты по каждому переделу, но себестоимость полуфабрикатов после каждого передела не определяют, учет движения полуфабрикатов ведут в натуральных показателях. При втором варианте калькулируют себестоимость полуфабрикатов после каждого передела, и их движение из цеха в цех (от одного передела к другому) оформляют бухгалтерскими записями.

Попроцессный метод учета затрат на производство и калькулирования себестоимости продукции применяется в отраслях с массовым производством и кратким периодом прохождения технологического процесса, когда выпускается один или несколько видов продукции. При этом незавершенного производства, как правило, нет (например, в добывающих отраслях, на электро- и тепло-станциях и т.п.).

При попроцессном методе и прямые, и косвенные затраты учитывают по статьям калькуляции на весь выпуск продукции, а себестоимость (среднюю) единицы продукции определяют делением суммы всех затрат за месяц на количество произведенной готовой продукции за тот же период.

В зависимости от состава затрат, по которым формируется себестоимость, различают систему учета затрат по полной себестоимости и систему учета затрат по неполной (сокращенной) себестоимости.

Первая, так называемая традиционная, система учета затрат связана с разделением затрат на прямые и косвенные и подсчетом полной себестоимости продукции. Второй вариант предполагает разделение затрат на условно-переменные (затраты на продукт) и условнопостоянные (затраты за период), подсчет сокращенной производственной себестоимости по условно-переменным затратам и списание условно-постоянных затрат на уменьшение прибыли (в дебет счета продаж) в том отчетном периоде, в котором они возникли. В настоящее время в качестве условно-постоянных затрат рассматриваются управленческие (общехозяйственные) и коммерческие расходы.

Рис. 2. Фазы (переделы) обработки сырья и материалов

В зависимости от способа контроля за уровнем затрат выделяют учет прошлых затрат и учет нормативных затрат и отклонений от них. Как правило, организации ведут учет прошлых затрат, т.е. величину материальных и трудовых затрат и их соответствие количеству выпущенной продукции определяют после окончания отчетного периода, следовательно, менеджеры организации не могут оперативно управлять уровнем издержек. При учете нормативных затрат оперативно в процессе производства ведется учет отклонений фактических затрат материальных, трудовых и финансовых ресурсов от нормативных, что позволяет менеджерам эффективно контролировать уровень затрат и своевременно принимать необходимые управленческие решения. Этот вариант учета затрат можно использовать в сочетании с позаказным, попередельным и попроцессным методами. В отечественном учете данный вариант воплотился в нормативном методе учета затрат на производство и калькулирования себестоимости продукции.

Нормативный метод учета затрат на производство и калькулирования себестоимости продукции применяют, как правило, в отраслях промышленности с массовым и серийным производством разнообразной продукции (машиностроительная, швейная, обувная и др.). В этом случае для каждого вида продукции до начала производства калькулируют нормативную себестоимость на основе текущих норм и смет расходов. В процессе производства затраты учитывают по текущим нормам, предусмотренным нормативными калькуляциями. Кроме того, ведут оперативный учет отклонений фактических затрат от текущих норм и изменений, вносимых в текущие нормативы. Фактическую себестоимость продукции определяют сложением суммы затрат по текущим нормам, величины отклонений от норм и величины изменений норм:

Зф = 3н + О + И

где Зф—затраты фактические; Зн—затраты нормативные; О — величина отклонений от норм; И — величина изменений норм.

Заметим, что если отклонения выявляются после окончания отчетного периода, а не в ходе производственного процесса, то нормативный метод учета затрат необходимо рассматривать как учет по прошлым затратам.

Используемая литература: Бочкарева И. И., Левина Г. Г.

Бухгалтерский финансовый учет: учебник/ И. И. Бочкарева, Г. Г. Левина;

под ред. проф. Я. В. Соколова. — М. : Магистр, 2010. - 413 с.

Скачать реферат:

Пароль на архив: privetstudent.com