Отражение в бухгалтерском учете операций по продаже товаров различно для оптовой и розничной торговли.

В оптовой торговле продажа товаров отражается в учете аналогично продаже производственными организациями готовой продукции, только вместо счета 43 «Готовая продукция» используется счет 41 «Товары».

Организации розничной торговли в основном продают товары населению по договору розничной купли-продажи, при этом учет имеет ряд особенностей.

В розничной торговле оплата товаров обычно осуществляется наличными деньгами, для денежных расчетов с населением должна применяться контрольно-кассовая техника.

Товары списываются со счета 41 в течение месяца по учетной цене.

Если в организации торговли используется натурально-стоимостная схема учета, т.е. товары учитываются по стоимости приобретения (фактической себестоимости), то количество проданного товара умножается на соответствующую цену и тем самым рассчитывается, на какую сумму продано товаров по стоимости приобретения.

Обратите внимание на то, что согласно ПБУ 5/01 «Учет материально-производственных запасов» отпуск товаров, кроме товаров, учитываемых по продажной стоимости, может проводиться: по себестоимости каждой единицы, средней себестоимости, способом ФИФО.

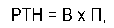

При стоимостной схеме учета, когда товары отражаются по продажным ценам, для выявления финансового результата необходимо определить торговую наценку, относящуюся к этим товарам. Сумма реализованной торговой наценки (РТН) определяется по окончании месяца расчетным путем по формуле:

где В — стоимость проданных товаров по продажным ценам (дебетовый оборот субсчета 90-2 за месяц); П — средний процент торговой наценки, который рассчитывается по формуле:

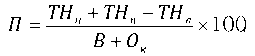

где ТНн — торговая наценка на остаток товаров на начало месяца (сальдо счета 42 «Торговая наценка» на начало месяца); ТНп — торговая наценка на поступившие товары за месяц (кредитовый оборот счета 42 за месяц); ТНв — торговая наценка на выбывшие за месяц товары, кроме проданных (дебетовый оборот счета 42 за месяц); Ок — остаток товаров на конец месяца (сальдо счета 41-2 «Товары в розничной торговле» на конец месяца).

Под выбытием товаров понимается так называемый документированный расход (возврат товаров поставщикам, списание испорченных товаров и т.п.). Во всех этих случаях составляется соответствующий документ (накладная, акт и др.), где указываются наименование выбывшего товара, его количество, цена и сумма, поэтому по выбывшим товарам всегда можно рассчитать и списать торговую наценку.

Пример 1. Расчет реализованной торговой наценки. На начало периода товары и соответственно торговая наценка отсутствовали. За рассматриваемый период поступили товары на сумму 24 784 руб. (без НДС); торговая наценка по ним составила 6196 руб. Выбытия товаров (возврата поставщикам) не было. Выручка от реализации товаров составила 23 235 руб. (без НДС). Остаток товаров на конец периода составил 7745 руб. (24 784 руб. + 6196 руб. - 23 235 руб.). Средний процент торговой наценки равен 20 [6196 руб.: (23 235 руб. + 7745 руб.) х 100%].

Реализованная торговая наценка за период составила 4647 руб. (23 235 руб. х 20%).

Учет продажи товаров по договору комиссии

Согласно ст. 990 ГК РФ по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. Вещи, поступившие от комитента к комиссионеру, являются собственностью комитента, поэтому все получаемое комиссионером за реализованный товар принадлежит комитенту.

В бухгалтерском учете комитента товар отражается на счете 45 «Товары отгруженные» до момента отчуждения, о факте которого комитент узнает из отчета комиссионера, предоставляемого обычно одновременно с оплатой. У комиссионера принятые товары отражаются на забалансовом счете 004 «Товары, принятые на комиссию».

Типовые проводки по учету продажи товаров приведены в табл. 1.

Таблица 1 Корреспонденция счетов по учету продажи товаров

|

Содержание операции |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

|

|

1. В оптовой торговле по договору купли-продажи в случае отсутствия особых условий о переходе права собственности (по отгрузке): — отражена выручка от продажи товаров с НДС — начислен НДС — списана стоимость проданных товаров — списаны расходы на продажу — выявлен финансовый результат — получена плата |

62 90-3 90-2 90-5 90-9 (99) 51 |

90-1 68 41-1 44 99(90-9)62 |

|

2. В розничной торговле по договору купли-продажи за наличный расчет: — поступила в кассу выручка за проданные товары |

50 |

90-1 |

|

— списаны проданные товары (по учетным ценам) |

90-2 |

41-2 |

|

— начислен НДС с суммы выручки |

90-3 |

68 |

|

— списана реализованная торговая наценка, относящаяся к проданным товарам, если учет товаров ведется по продажным ценам |

90-2 (сторно) |

42 (сторно) |

|

— списаны расходы на продажу |

90-5 |

44 |

|

— выявлен финансовый результат |

90-9 (99) |

99 (90-9) |

|

3. В оптовой торговле по договору комиссии У комитента: — отражена стоимость переданных комиссионеру товаров без перехода права собственности |

45 |

41 |

|

— отражена выручка от продажи товаров согласно извещению комиссионера |

62 |

90-1 |

|

— начислен НДС |

90-3 |

68 |

|

— списаны проданные товары |

90-2 |

45 |

|

— зачтена задолженность комиссионеру за посредни |

76 |

62 |

|

ческую деятельность — списаны на расходы услуги комиссионера |

44 |

76 |

|

— учтен НДС по услугам |

19 |

76 |

|

— отражено получение платы |

51 |

62 |

|

У комиссионера: — отражена стоимость товаров, полученных от комитента для реализации |

004 |

- |

|

— учтено поступление платы за проданные товары |

50,51 |

76 |

|

— учтено комиссионное вознаграждение |

76 |

90-1 |

|

— начислен НДС с комиссионного вознаграждения |

90-3 |

68 |

|

— отражено перечисление комитенту платы за проданные товары |

76 |

51 |

|

— списана стоимость проданных товаров |

- |

004 |

Пример 2. Магазин учитывает товары по продажным ценам. В отчетном периоде получены товары по покупным ценам на сумму 354 000 руб. (в том числе НДС — 54 000 руб.). Торговая наценка составила 160 200 руб. За рассматриваемый период все товары были проданы; в кассу поступила выручка в сумме 460 200 руб. Расходы на продажу составили 52 000 руб.

Необходимо определить финансовый результат.

Будут сделаны следующие бухгалтерские проводки.

|

Содержание операции |

Корреспондирующие счета |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

1. Отражено поступление товара от поставщика: — учтен НДС |

41-2 |

60 |

300 000 |

|

2. Начислена торговая наценка |

41-2 |

42 |

160 200 |

|

3. Отражена выручка от продажи товаров с НДС |

50 |

90-1 |

460 200 |

|

4. Начислен НДС |

90-3 |

68 |

70 200 |

|

5. Списаны проданные товары |

90-2 |

41-2 |

460 200 |

|

6. Списана реализованная торговая наценка |

90-2 (сторно) |

42 (сторно) |

160 200 (сторно) |

|

7. Списаны расходы на продажу |

90-5 |

44 |

52 000 |

|

8. Выявлен финансовый результат |

90-9 |

99 |

38 000 |

Используемая литература: Бочкарева И. И., Левина Г. Г.

Бухгалтерский финансовый учет: учебник/ И. И. Бочкарева, Г. Г. Левина;

под ред. проф. Я. В. Соколова. — М. : Магистр, 2010. - 413 с.

Скачать реферат:

Пароль на архив: privetstudent.com