Учет выпуска продукции

Учет выпуска готовой продукции может осуществляться по разным вариантам.

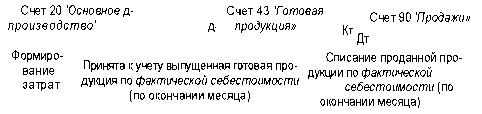

1. Учет выпуска продукции на счете 43 «Готовая продукция» по фактической себестоимости

При этом варианте в течение месяца готовая продукция приходуется на склад и списывается при продаже только в натуральных показателях. Проводки на счетах бухгалтерского учета осуществляются только по окончании месяца, когда определена фактическая производственная себестоимость готовой продукции (рис. 1).

Рис. 1. Схема учета выпуска готовой продукции на счете 43 по фактической себестоимости

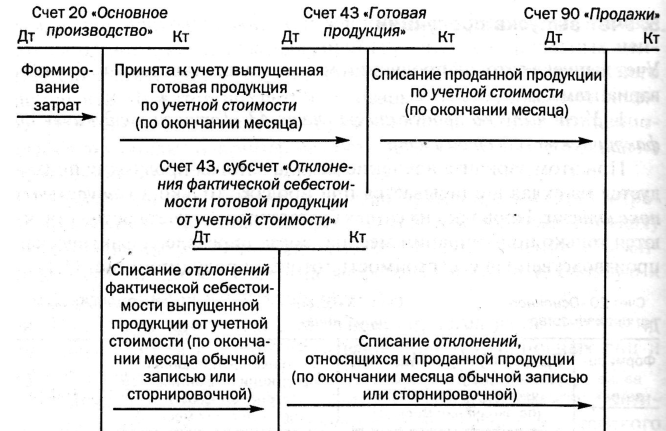

2. Учет выпуска продукции без использования счета 40 «Выпуск продукции (работ, услуг)»

В этом случае учет движения готовой продукции на счете 43 «Готовая продукция» также ведется по фактической производственной себестоимости, но в аналитическом учете движение готовой продукции по счету 43 отражается по учетным ценам (рис. 2).

В качестве учетных цен на готовую продукцию могут применяться:

• фактическая производственная себестоимость;

• нормативная себестоимость;

• договорные и другие цены.

Применение варианта нормативной себестоимости целесообразно в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. Фактическая производственная себестоимость в качестве учетной цены применяется при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры. Договорные цены применяются преимущественно при стабильности таких цен.

Рис. 2. Схема учета выпуска готовой продукции без использования счета 40

Если в качестве учетных цен применяются нормативная себестоимость или договорные цены, то разница между фактической производственной себестоимостью и стоимостью готовой продукции по учетным ценам отражается на субсчете «Отклонения фактической себестоимости готовой продукции от учетной стоимости» к счету 43 «Готовая продукция». Отклонения на этом субсчете учитываются в разрезе номенклатуры, либо отдельных групп готовой продукции, либо по организации в целом. Превышение фактической себестоимости над учетной стоимостью отражается по дебету указанного субсчета и кредиту счетов учета затрат. Если фактическая себестоимость ниже учетной стоимости, то разница отражается сторнировочной записью по тем же счетам.

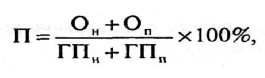

При списании готовой продукции по учетной стоимости одновременно на счета учета продаж списываются отклонения, относящиеся к проданной готовой продукции. Сумма отклонений от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, рассчитанному следующим образом:

где П — процент отклонений; Он — величина отклонений на начало месяца (отчетного периода); Оп — сумма отклонений по продукции, поступившей на склад в течение месяца (отчетного периода); ГПн — остаток готовой продукции на начало, месяца (отчетного периода) по учетной цене; ГПп — сумма поступившей готовой продукции в течение месяца (отчетного периода) по учетной цене.

Отклонения, относящиеся к остаткам готовой продукции, остаются на субсчете «Отклонения фактической себестоимости готовой продукции от учетной стоимости» к счету 43 «Готовая продукция».

Независимо от метода определения учетных цен общая стоимость готовой продукции (учетная стоимость плюс отклонения) должна равняться фактической производственной себестоимости этой продукции.

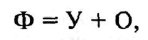

Фактическая производственная себестоимость готовой продукции в этом случае рассчитывается по формуле:

где Ф — фактическая производственная себестоимость готовой продукции; У — стоимость готовой продукции по учетным ценам; О — отклонение фактической себестоимости продукции от ее стоимости по учетным ценам.

Пример 1. Расчет отклонений фактической себестоимости от стоимости по учетным ценам

|

Показатель |

Стоимость готовой продукции по учетным ценам, У |

Отклонение, 0 (+, -) |

|

1. Остаток на начало периода |

3000 |

+ 60 |

|

2. Поступило за период |

47 000 |

-1360 |

|

3. Итого |

50 000 |

-1300 |

|

4 Процент отклонений |

|

-2,6% = [(-1300:50 000) х 100] |

|

5. Отгружено (продано) |

28 000 |

-728 = [28 000(-2,6%)] |

|

6. Остаток на конец периода |

22 000 |

-572 |

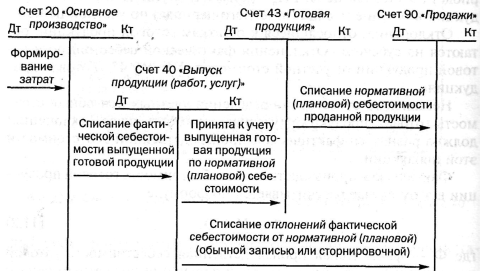

3. Учет выпуска продукции с использованием счета 40 «Выпуск продукции (работ, услуг)»

Счет 40 предназначен для обобщения информации о выпущенной продукции за отчетный период, если организация ведет учет затрат по нормативной (плановой) себестоимости; на этом счете выявляются также отклонения фактической производственной себестоимости от нормативной (плановой) (рис. 3).

Рис. 3 Схема учета выпуска готовой продукции с использованием счета 40

По дебету счета 40 отражают фактическую производственную себестоимость выпущенной из производства продукции в корреспонденции со счетами 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». По кредиту счета 40 отражают нормативную (плановую) себестоимость продукции в корреспонденции со счетом 43 «Готовая продукция».

Сопоставлением дебетовых и кредитовых оборотов по счету 40 на последнее число месяца определяется отклонение фактической производственной себестоимости от нормативной. Экономия, т.е. превышение нормативной (плановой) себестоимости над фактической, сторнируется по кредиту счета 40 и дебету счета 90 «Продажи». Перерасход, т.е. превышение фактической себестоимости над нормативной (плановой), списывают со счета 40 в дебет счета 90.

В соответствии с Инструкцией по применению Плана счетов счет 40 закрывается ежемесячно и сальдо на отчетную дату не имеет.

Учет движения готовой продукции на счете 43 в этом случае отражается по нормативной (плановой) себестоимости.

Типовые проводки по учету выпуска готовой продукции приведены в табл. 1.

Таблица 1. Корреспонденция счетов по учету выпуска готовой продукции

|

|

Корреспондирую Дебет |

щие счета Кредит |

|

Вариант 1: |

|

|

|

— оприходована на склад готовая продукция по фактической производственной себестоимости |

43 |

20, 23, 29 |

|

— списана фактическая производственная себестоимость проданной продукции |

90 |

43 |

|

Вариант 2: |

|

|

|

— оприходована на склад готовая продукция по учетной стоимости |

43 |

20, 23, 29 |

|

— списаны отклонения фактической производственной себестоимости от учетной стоимости а) фактическая себестоимость больше учетной б) фактическая себестоимость меньше учетной |

43-откл. 43-откл. (сторно) |

20, 23, 29 20, 23, 29 (сторно) |

|

— списана проданная продукция по учетной стоимости |

90 |

43 |

|

— списаны отклонения фактической себестоимости проданной продукции от учетной стоимости а) фактическая себестоимость больше учетной б) фактическая себестоимость меньше учетной |

90 90 (сторно) |

43-откл. 43-откл. (сторно) |

|

Вариант 3 (с использованием счета 40): |

|

|

|

— оприходована на склад готовая продукция по нормативной (плановой) себестоимости |

43 |

40 |

|

— списана фактическая производственная себестоимость выпущенной продукции |

40 |

20, 23, 29 |

|

— списана нормативная (плановая) себестоимость проданной продукции |

90 |

43 |

|

— списаны отклонения фактической производственной себестоимости от нормативной (плановой): |

|

|

|

а) фактическая себестоимость больше нормативной (плановой) |

90 |

40 |

|

фактическая себестоимость меньше нормативной (плановой) |

90 (сторно) |

40 (сторно) |

Часть готовой продукции организация может использовать на собственные нужды, например на капитальное строительство, для обслуживающих производств и хозяйств. В этом случае материальные ценности приходуются с кредита счета 43 «Готовая продукция» в дебет соответствующих счетов учета материальных ценностей в зависимости от их дальнейшего назначения по фактической производственной себестоимости: и Дт 07, 10 Кт 43 - оприходованы оборудование к установке, хозяйственный инвентарь, материалы.

Используемая литература: Бочкарева И. И., Левина Г. Г.

Бухгалтерский финансовый учет: учебник/ И. И. Бочкарева, Г. Г. Левина;

под ред. проф. Я. В. Соколова. — М. : Магистр, 2010. - 413 с.

Скачать реферат:

Пароль на архив: privetstudent.com