Финансово-экономический факультет

Кафедра таможенного дела

ДИПЛОМНАЯ РАБОТА

Задачи валютного контроля, осуществляемого таможенными органами

Аннотация

Выпускная квалификационная работа на тему «Задачи валютного контроля, осуществляемого таможенными органами» включает в себя теоретические, методические и практические вопросы валютного регулирования и валютного контроля.

Структура данной выпускной квалифицированной работы выглядит следующим образом.

Первая глава отражает теоретические аспекты валютного контроля, осуществляемого таможенными органами Российской Федерации, особенности валютного регулирования и валютного контроля, а также характеристику таможенных органов как агентов валютного контроля.

Вторая глава содержит анализ валютного контроля, осуществляемого Оренбургской таможней. Здесь представлены условия внешнеэкономической деятельности хозяйствующих субъектов в Оренбургской области, деятельность таможни в сфере валютного контроля, а также характеристика правонарушений в области валютного законодательства.

Третья глава содержит проблемы и перспективы развития валютного контроля в Российской Федерации.

Выпускная квалификационная работа выполнена печатным способ на 82 страницах с использованием 45 источников, содержит 8 таблиц, 20 рисунков и 3 приложения.

Работа выполнена самостоятельно, плагиат отсутствует.

При написании работы использовались труды отечественных и зарубежных ученых, материалы научных конференций и семинаров, тематические публикации в периодической печати в области экономики и таможенного дела, нормативные документы.

Annotation

Final qualifying work on a theme «Task of the currency control carried out by custom authorities on the example of the Orenburg custom» plugs the theoretical, methodical and practical questions of the currency adjusting and currency control.

The structure of this final qualifying work looks like the following.

The first chapter reflects the theoretical aspects of the currency control, carried out by custom authorities of Russian Federation, features of the currency adjusting and currency control, and also description of custom authorities as agents of currency control.

The second chapter contains the analysis of the currency control carried out by the Orenburg custom. The terms of foreign economic activity of managing

subjects in the Orenburg area, activity of custom in the field of currency control, and also description of offences are here presented in area of currency legislation.

The third chapter contains problems and prospects of development of currency control in Russian Federation.

Work is executed by printed method on 82 pages with the use of 45 sources, contains 8 tables, 20 pictures and 3 applications.

For writing of work labours of home and foreign scientists, materials of scientific conferences and seminars, were used, thematic publications in the periodic printing in the areas of economy and custom business, normative documents.

Содержание

Введение

1 Теоретические аспекты валютного контроля, осуществляемого таможенными органами Российской Федерации

1. 1 Общая характеристика валютного регулирования в Российской Федерации и за рубежом

1. 2 Правовое регулирование валютного контроля в Российской едерации

1. 3 Характеристика таможенных органов как агентов валютного контроля

2 Анализ валютного контроля, осуществляемого Оренбургской таможней

2. 1 Условия внешнеэкономической деятельности хозяйствующих субъектов в Оренбургской области

2. 2 Анализ деятельности Оренбургской таможни в сфере валютного контроля

2. 3 Характеристика правонарушений в области валютного законодательства, выявленных сотрудниками Оренбургской таможни

3 Проблемы и перспективы развития валютного контроля в Российской Федерации

3. 1 Проблемы осуществления валютного контроля и пути их решения

3. 2 Рекомендации по совершенствованию и развитию валютного контроля

3. 3 Эффективность рекомендаций по совершенствованию валютного контроля в Оренбургской области

Заключение

Список использованных источников

Приложение А Перечень документов, запрашиваемых при осуществлении валютного контроля

Приложение Б Образец формы Паспорта сделки

Введение

С переходом России к рыночным отношениям в экономики весьма важными и трудно контролируемыми вопросами являлись не возврат в Российскую Федерацию валютной выручки от экспорта товаров и оказания услуг отечественными предприятиями и организациями, а также бестоварный перевод ими валюты и сделки по фиктивным импортным контрактам. В результате на счетах в иностранных банках скопились огромные валютные средства, принадлежащие отечественным предприятиям и организациям, чем наносится значительный ущерб экономической безопасности государства.

Именно поэтому потребовалось создание в России всеохватывающей системы валютного контроля за проводимыми отечественными предприятиями и организациями экспортными, импортными и другими внешнеэкономическими операциями. С учетом данных проблем, вставших перед экономикой России, тема данной выпускной квалификационной работы обладает несомненной актуальностью.

Рост экспортно-импортных операций, возможность выхода на внешний рынок для любого хозяйствующего субъекта, получение возможности распоряжаться средствами в иностранной валюте и открытие валютного рынка для физических лиц - все это привело к необходимости оперативного правового урегулирования отношений, которые возникают в результате использования валютных ценностей во внешнеторговом обороте. Результат этого процесса и есть нормативно-правовые акты валютного регулирования и валютного контроля.

Валютное регулирование - это форма государственного регулирования международных экономических отношений, связанных с осуществлением операций с валютой и валютными ценностями.

Валютный контроль - это метод валютного регулирования за проведением юридическими физическими лицами валютных операций, с целью контроля за соблюдением валютного законодательства.

В Российской Федерации валютный контроль осуществляется Правительством РФ, органами валютного контроля - это Центральный банк и Федеральная служба финансово-бюджетного надзора, а также агентами в качестве которых выступают таможенные органы и др.

Целью данной выпускной квалификационной работы является разработка рекомендаций по совершенствованию валютного контроля на примере Оренбургской таможни.

Реализовать данную цель необходимо путем решения следующих задач:

1) изучить теоретические аспекты валютного контроля, осуществляемого таможенными органами Российской Федерации;

2) дать характеристику таможенным органам как агентам валютного контроля;

3) провести анализ валютного контроля, осуществляемого Оренбургской таможней;

4) провести анализ внешнеэкономической деятельности хозяйствующих субъектов в Оренбургской области;

5) выявить проблемы осуществления валютного контроля;

6) определить эффективность разработанных рекомендаций

Объектом исследования выпускной квалификационной работы является деятельность Оренбургской таможни по осуществлению валютного контроля.

Предметом исследования является деятельность таможенных органов, связанная с осуществлением валютного контроля, при перемещении валюты и валютных ценностей участниками внешнеэкономической деятельности.

Практическая значимость работы состоит в том, что некоторые теоретические положения и выводы могут быть использованы в дальнейшем в качестве основы для дальнейшего изучения и совершенствования валютного контроля, а также совершенствования российского законодательства в области валютного контроля. Это, в свою очередь, улучшит эффективность деятельность таможенных органов как агентов валютного контроля.

Практическая значимость выпускной квалификационной работы заключается в исследовании основных проблем, возникающих в области осуществления валютного контроля.

При написании выпускной квалификационной работы были использованы учебники, учебные пособия, статьи экономических и юридических журналов по теме исследования, федеральные законы, нормативно-правовые акты в области валютного регулирования и валютного контроля, а также интернет ресурсы.

1 Теоретические аспекты валютного контроля, осуществляемого таможенными органами Российской Федерации

1. 1 Общая характеристика валютного регулирования в Российской Федерации и за рубежом

Валютная политика - это составная часть экономической политики государства в целом и внешнеэкономической политики, в частности, и представляющая собой совокупность правовых, экономических, организационных мероприятий, осуществляемых государством в сфере международных валютных отношений. Валютная политика государства служит инструментом регулирования равновесия в системе валютных отношений. Главные цели валютной политики - обеспечение устойчивого экономического роста, сдерживание роста безработицы и инфляции, поддержание равновесия платежного баланса страны. На основе валютной политики государство строит свое отношение к валютному регулированию.

Валютное регулирование - это с одной стороны, процесс, а с другой -порядок государственного управления валютной сферой в экономике. Валютное регулирование составляет часть валютной политики и включает в себя принципы, методы и формы осуществления в стране валютных операций [1].

Для определения необходимости валютного регулирования и контроля следует выделить предпосылки для возникновения в экономике ситуации, требующей принятия государством мер по регулированию валютных отношений.

Важнейшей исходной предпосылкой является международное разделение труда, которое неизбежно ведет к избытку в стране одних товаров и услуг и недостатку других. В результате возникает необходимость обмена продуктами труда между странами.

В результате международного разделения труда у стран возникает необходимость в реализации продуктов труда на мировом рынке, а также необходимость в импорте определенных товаров и услуг.

Международная торговля порождает проблему эквивалентного обмена продуктами труда различных государств. При осуществлении расчетов по внешнеторговым сделкам в условиях денежного хозяйства появляется проблема взаимного обмена валют - законодательно установленных денежных единиц отдельных государств. Возникает необходимость измерения товаров и услуг на мировом рынке в некотором обобщенном эквиваленте. Наиболее остро данная проблема встала при переходе от системы золотого стандарта к системе кредитных денег, не имеющих золотого обеспечения.

В современных условиях в роли такого всеобщего эквивалента выступают наиболее устойчивые и распространенные в мире валюты ряда развитых стран.

Таким образом, наличие в стране достаточного количества широко используемой в международных расчетах иностранной валюты объективно необходимо для обслуживания современных международных экономических отношений.

В результате будет справедливым следующий вывод, что в условиях международного разделения труда и развития международных экономических отношений страны с валютой, не являющейся свободно используемой, вынуждены регулировать курс своей валюты в целях недопущения его резких колебаний, способных привести к негативным последствиям для экономики государства. Кроме того, в стране должен быть обеспечен баланс притока и оттока свободно используемой валюты. В связи с этим возникает необходимость в регулировании спроса и предложения свободно используемой валюты на внутреннем валютном рынке. Следовательно, валютное регулирование и валютный контроль подчинены следующим основным целям:

- обеспечение баланса спроса и предложения на внутреннем валютном рынке;

- недопущение нежелательной динамики и резких колебаний валютного курса [2].

Таким образом, основная цель валютного регулирования - это устойчивое равновесие ситуации на валютном рынке.

Валютное регулирование в Российской Федерации (РФ) представляет собой комплекс осуществляемых государственными органами мер: законодательных, административных, экономических и организационных, которые направлены:

- на создание и обеспечение функционирования государственных органов валютного регулирования и валютного контроля;

- на установление и реализацию определенного порядка проведения операций с валютными ценностями на внутреннем валютном рынке;

- на установление порядка перемещения валютных ценностей за пределы государства или на его территорию из-за рубежа и режима осуществления иностранных инвестиций;

- на обеспечение и защиту имущественных прав на валютные ценности;

- на регламентацию международных расчетов;

- на поддержание стабильного курса национальной валюты и национального платежного баланса;

- на обеспечение желательного режима взаимодействия страны с мировым валютным рынком [3].

Валютное регулирование подразделяется на прямое и косвенное, рыночное и государственное.

Прямое валютное регулирование - совокупность законодательных и

административных действий власти, определяющих порядок проведения операций с валютными ценностями.

Косвенное валютное регулирование - совокупность экономических методов воздействия на участников внешнеэкономических связей путем создания у них экономической заинтересованности в осуществлении определенных валютных операций.

Рыночное валютное регулирование основано на конкуренции и порождает стимулы к развитию, а государственное регулирование направлено на преодоление негативных последствий рыночного регулирования [4].

Валютное регулирование осуществляется на трех уровнях: национальном, межгосударственном и региональном. Основными элементами национального валютного регулирования являются:

- разрешительный порядок для совершения операций с ценностями;

- введение института уполномоченных банков;

- запрет на применение иностранной валюты в расчетах между резидентами на территории страны;

- установление разрешительного порядка для оставления валюты на счетах в иностранных банках;

- введение обязательной продажи части валютной выручки и др.

Цель валютного регулирования на межгосударственном уровне

состоит в координации валютной политики отдельных стран, в выработке и осуществлении совместных мер по преодолению валютных кризисов; в согласовании валютной политики ведущих держав по отношению к другим странам.

Валютное регулирование на региональном уровне осуществляется в рамках экономических интеграционных объединений, например -Европейского союза.

Осуществляя валютное регулирование в России, государство регламентирует систему международных расчетов, выполняемых российскими участниками, и устанавливает:

- сферу и порядок проведения валютных операций;

- порядок формирования и использования валютного резерва страны;

- порядок формирования и использования валютных фондов хозяйствующих субъектов;

- сферу и порядок осуществления валютного контроля.

В целом, валютное регулирование - это деятельность государственных органов, направленная на регламентирование порядка совершения валютных операций [1].

Основы организации и осуществления валютного регулирования в Российской Федерации закреплены Федеральным законом № 173-ФЗ «О валютном регулировании и валютном контроле». Помимо указанного нормативного акта, валютные правоотношения в этой сфере регламентируются многочисленными законами и подзаконными нормативными актами. Особое значение среди них принадлежит ведомственным правовым актам общего значения, в том числе актам Центрального Банка России. В пределах своей компетенции валютное регулирование осуществляют органы валютного регулирования, которые так же определены законодательством [5].

Валютное регулирование в Российской Федерации реализуется посредством инструментов валютного регулирования. Рассмотрим их классификацию, представленную на рисунке 1.

Рисунок 1 - Инструменты валютного регулирования в Российской Федерации

Инструменты валютного регулирования - это те рычаги, посредством которых государство регулирует валютные отношения.

Исходя из рисунка 1, можно сделать вывод, что инструменты валютного регулирования подразделяются на две большие группы: административные и рыночные инструменты.

К административным инструментам валютного регулирования в Российской Федерации относят обязательную продажу на внутреннем валютном рынке валютной выручки экспортерам, а также целый ряд законодательно закрепленных валютных ограничений. Центральный банк Российской Федерации периодически изменяет процент продажи валютной выручки экспортерами. Чем выше доля обязательной валютной выручки, тем выше предложение иностранной валюты на валютном рынке. Изменяя процент обязательной продажи валютной выручки экспортерами, Центральный банк может регулировать курс национальной валюты, объем своих золотовалютных резервов, денежную массу и уровень инфляции в стране.

Валютное регулирование может осуществляться и путем введения ряда ограничений на проведение валютных операций. Валютные

ограничения могут быть связаны с проведением, как текущих операций, так и операций, связанных с движением капитала. Также валютные ограничения могут различаться в зависимости от принадлежности субъекта валютных отношений к резидентам или нерезидентам страны [6].

Валютные ограничения, а с ними и валютный контроль применяются в различных сферах экономики, в которых производятся валютные операции. Однако особое место здесь принадлежит внешнеэкономической сфере и ее главное составляющей - внешней торговле, которая невозможна без функционирования валютного рынка. Это дает основания различать широкий и узкий смысл валютного контроля. Валютный контроль в широком смысле применим к соответствующей деятельности государства, направленной на совокупность отраслей и сфер экономики страны, функционирование которых связано с валютными операциями и применением валютных ограничений. В узком смысле валютный контроль ограничивается его осуществлением применительно к внешней торговле. Таким образом, валютный контроль представляет собой элемент механизма валютного регулирования - инструмент его административного метода, который обеспечивает действие валютных ограничений при осуществлении валютных операций в различных сферах экономики страны и прежде всего во внешней торговле [7].

Наряду с административными инструментами могут быть использованы и рыночные инструменты валютного регулирования. К ним относят инструменты прямого и косвенного регулирования.

Инструменты прямого регулирования оказывают непосредственное, прямое влияние на величину курса национальной валюты. К ним относят валютные интервенции и дисконтную политику.

Валютные интервенции представляют собой действия Центрального банка, направленные на покупку или продажу иностранной валюты. Промежуточной целью этого процесса является, как правило, поддержание курса национальной валюты, кроме того, валютные интервенции непосредственно приводят к увеличению или уменьшению денежной массы страны.

Важным инструментом прямого валютного регулирования является дисконтная политика. Она основана на регулировании процентных ставок. Основной ставкой, посредством которой осуществляется регулирование, является ставка рефинансирования. Под рефинансированием понимается кредитование Центральным Банком России банков, в том числе учета и переучета векселей.

Наряду с инструментами прямого регулирования используются и косвенные инструменты валютного регулирования. Они позволяют лишь косвенно, посредством макроэкономических факторов, оказывать влияние на валютные отношения. Сюда относятся:

- инструменты денежно-кредитного регулирования;

- инструменты налогово-бюджетного регулирования;

- инструменты внешнеторгового регулирования.

К основным денежно-кредитным инструментам, косвенно оказывающим воздействие на валютные отношения, относят: изменение норматива обязательных резервов, депонируемых в Банке России (резервные требования) и операции Центрального банка на открытом рынке - купля-продажа банком казначейских векселей, государственных ценных бумаг, краткосрочные операции с ценными бумагами.

Наряду с инструментами денежно-кредитного регулирования на валютные отношения оказывают влияние налогово-бюджетные инструменты. К ним относят государственные расходы и налоги. Государственные расходы осуществляются в двух формах. Первая форма - государственные закупки, т. е. трата денег на товары и услуги: приобретение военной техники, строительство дорог и т. д. Вторая - государственные трансфертные платежи, повышающие доходы определенных слоев населения, например, лиц пожилого возраста и безработных.

Другой компонент нологово-бюджетной политики - это налогообложение. Оно воздействует на ситуацию в экономике двумя способами. Во-первых, уменьшая располагаемый или расходуемый доход хозяйств, налоги сокращают сумму денег, которую люди тратят на приобретение товаров и услуг. Во-вторых, налоги воздействуют на цены благ и факторов производства и поэтому влияют на стимулы и поведения хозяйствующих субъектов [6].

Таким образом, из всего выше сказанного, можно сделать вывод, что валютное регулирование в РФ представляет собой важнейший инструмент осуществления валютной политики государства, систему определенных воздействий государства на валютную сферу, обеспечивающих ее стабильное функционирование как необходимое условие поступательного развития экономики страны.

Далее рассмотрим, каким образом осуществляется валютное регулирование в Республике Беларусь и Республике Казахстан, т. к. эти страны являются государствами-членами Таможенного союза.

Валютное регулирование и валютный контроль осуществляются в Республике Беларусь в соответствии с Законом Республики Беларусь от 22 июля 2003 г. № 226-З «О валютном регулировании и валютном контроле» и рядом других нормативно правовых актов, представленных в таблице 1.

Агентами валютного контроля в Республике Беларусь согласно законодательству признаются республиканские органы государственного управления и иные государственные организации, подчиненные республиканскому правительству, областные исполнительные комитеты, таможни, банки и небанковские кредитно-финансовые организации.

Банки и небанковские кредитно-финансовые организации являются агентами валютного контроля, подотчетными Национальному банку Республики Беларусь (Нацбанк).

Таможни являются агентами валютного контроля, подотчетными Евразийской экономической комиссии.

Таблица 1 - Законодательная база валютного регулирования и валютного контроля Республики Беларусь

|

Наименование законодательных актов |

|

1 Закон Республики Беларусь от 25 ноября 2004 г. № 347-3 «О государственном регулировании внешнеторговой деятельности» |

|

2 Указ Президента Республики Беларусь от 27 марта 2008 г. № 178 «О порядке проведения и контроля внешнеторговых операций» |

|

3 Указ Президента Республики Беларусь от 17 июля 2006 г. № 452 «Об обязательной продаже иностранной валюты» |

|

4 Постановление Правления Национального банка Республики Беларусь от 30 апреля 2004 г. № 72 «Об утверждении правил проведения валютных операций» |

|

5 Постановление Правления Национального банка Республики Беларусь от 11 ноября 2008 г. № 165 «О порядке осуществления расчетов по внешнеторговым договорам, предусматривающим импорт» |

Республиканские органы государственного управления и иные государственные организации, подчиненные правительству Республики Беларусь, областные исполнительные комитеты, как агенты валютного контроля, в пределах своей компетенции в соответствии с законодательством:

- осуществляют контроль за возвратом в Республику Беларусь выручки от экспорта и использованием ее подведомственными им юридическими лицами, а также индивидуальными предпринимателями;

- принимают меры по устранению подведомственными им юридическими лицами, а также индивидуальными предпринимателями выявленных нарушений валютного законодательства;

- представляют информацию о внешнеэкономической деятельности подведомственных им юридических лиц, а также индивидуальных предпринимателей в порядке и сроки, установленные законодательством.

Таможни как агенты валютного контроля:

- производят таможенное оформление экспортируемых (импортируемых) товаров в порядке, определенном законодательством;

- контролируют правильность оформления документов при экспорте (импорте) товаров;

- осуществляют контроль за соблюдением законодательства, регламентирующего порядок ввоза и вывоза валютных ценностей [8].

Банки и небанковские кредитно-финансовые организации, как агенты валютного контроля, осуществляют следующие функции:

- контроль за своевременностью представления отчетности по валютным операциям и соответствием ее требованиям валютного законодательства;

- контроль за соответствием проводимых клиентами валютных операций требованиям валютного законодательства;

- получение документов, объяснений, справок и сведений об осуществлении валютных операций.

В 2012 году в сфере валютного регулирования Республики Беларусь произошли изменения, среди которых можно отметить следующие. Согласно Указу Президента Республики Беларусь от 6 марта 2012 г. № 126 «О внесении дополнений и изменений в Указ Президента Республики Беларусь от 25 августа 2006 г. № 534» предусмотрены меры стимулирования экспорта, включая обход отдельных норм валютного законодательства, установленных Нацбанком. Разрешено предоставление банками экспортных кредитов в белорусских рублях (до этого экспортные кредиты предоставлялись в долларах, евро и российских рублях) по процентной ставке в размере 2/3 ставки рефинансирования Нацбанка и, соответственно, бюджетной компенсации потерь банкам от предоставления экспортных кредитов.

Указом Президента Республики Беларусь от 21 июня 2012 г. № 284 внесено изменение в Указ Президента Республики Беларусь «Об обязательной продаже иностранной валюты», устанавливающее исключение для юридических лиц и индивидуальных предпринимателей, осуществляющих деятельность в авиации, транспортно-экспедиционной деятельности, по перевозке пассажиров и грузов автомобильным, внутренним водным, морским транспортом.

В соответствии с постановлением Правления Нацбанка от 13 августа 2012 г. № 412 для банков и не банковских кредитно-финансовых организаций увеличены нормативы обязательных резервов от привлеченных средств в иностранной валюте. За счет данной меры предполагается содействовать достижению целевого уровня инфляции и дедолларизации экономики, снижая заинтересованность банков в привлечении валютных депозитов [9].

Валютное законодательство Республики Казахстан основывается на Конституции Республики Казахстан и состоит из Закона Республики Казахстан от 13. 06. 2005 г. № 57 «О валютном регулировании и валютном контроле» и иных нормативных правовых актов Республики Казахстан, представленных в таблице 2.

Таблица 2 - Законодательная база валютного регулирования и валютного контроля Республики Казахстан

|

Наименование законодательных актов |

|

1 Закон Республики Казахстан от 12 апреля 2004 года № 544-II «О регулировании торговой деятельности» |

|

2 Постановление Правления Национального банка Республики Беларусь № 42 от 24. 02. 2012г «Об утверждении Правил осуществления экспортноимпортного валютного контроля в Республике Казахстан и получения резидентами учетных номеров контрактов по экспорту и импорту» |

|

3 Постановление Правления Национального банка Республики Беларусь № 154 от 28. 04. 2012 г. «Об утверждении Правил осуществления валютных операций в Республике Казахстан» |

Согласно Закону «О валютном регулировании и валютном контроле» основными задачами валютного регулирования являются:

- установление порядка обращения валютных ценностей в Республике Казахстан;

- создание условий для дальнейшей интеграции Республики Казахстан в мировую экономику;

- обеспечение информационной базы по валютным операциям и потокам капитала.

Основным органом валютного регулирования в Республике Казахстан является Национальный Банк Республики Казахстан. Правительство Республики и иные государственные органы осуществляют валютное регулирование в пределах своей компетенции [10].

Основными направлениями валютного регулирования являются:

- контроль за соблюдением порядка осуществления платежей и переводов денег по валютным операциям на основе информации, представляемой при осуществлении валютных платежей и переводов через уполномоченные банки, для целей финансового мониторинга;

- контроль за репатриацией валютной выручки по экспорту и неиспользованного аванса по импортным операциям (экспортно-импортный валютный контроль) в сроки, которые определяются экспортером или импортером самостоятельно, исходя из условий внешнеторгового контракта;

- контроль за своевременным и достоверным предоставлением сведений в рамках режимов валютного регулирования - регистрации и уведомления - в целях получения информации о характере и природе проводимой сделки.

Вступление в силу Закона Республики Казахстан «О валютном регулировании и валютном контроле» стало вторым этапом либерализации валютного режима. Закон отменил валютные ограничения, создававшие административные барьеры при осуществлении валютных операций коммерческими банками и профессиональными участниками рынка ценных бумаг. Также было отменено требование по лицензированию Национальным банком Республики Казахстан операций, связанных с осуществлением инвестиций за границу. Таким образом, режим лицензирования валютных операций был заменен режимами регистрации или уведомления. Данные новшества значительно упростили осуществление валютных операций и сократили расходы их участников, связанные с исполнением требований валютного законодательства.

Тем не менее, Закон «О валютном регулировании и валютном контроле» все еще содержит некоторые ограничения. Одним из главных ограничений является то, что валютные операции между резидентами запрещены, за некоторым исключением. Например, запрещены валютные операции, в которых одной из сторон сделки выступает Национальный банк или Министерство финансов Казахстана; также не допускается оплата банковских услуг за осуществление валютных операций, и некоторые другие операции.

Также, Закон «О валютном регулировании и валютном контроле» предусматривает отмену лицензирования валютных операций с 1 января 2007 года. Режимы регистрации и уведомления предусмотрены для определенных видов валютных операций мониторинга негарантированного внешнего долга, статистики платежного баланса и пополнения информационной базы по валютным операциям [9].

Таким образом, в мерах валютного контроля есть и положительные, и отрицательные стороны; они действуют с большей или меньшей эффективностью, но регулирование движения капиталов и валютный контроль необходимы для каждой страны. Даже если государство уверено в стабильности своей экономики, валютный контроль все же необходим как препятствие тому, чтобы страна не стала прибежищем криминального капитала.

Подводя итог, можно сделать вывод, что валютное регулирование -явление достаточно динамичное. Оно находится в непрерывном становлении и развитии, меняя свои основные характеристики в зависимости от особенностей протекания фундаментальных процессов в экономики страны и ее валютной сфере. У каждого государства есть свое законодательно установленное направление развития валютного регулирования и валютного контроля.

1. 2 Правовое регулирование валютного контроля в Российской Федерации

Одним из основополагающих элементов валютного регулирования в Российской Федерации является валютный контроль. Валютная политика, осуществляемая посредством валютного регулирования, невозможна без последующего контроля за соблюдением установленного порядка совершения операций. Валютное регулирование включает в себя жесткую систему валютного контроля.

Валютный контроль является неотъемлемой частью и важнейшим элементом валютного регулирования.

Валютный контрoль - это контроль за проведением валютных операций в целях их проведения в соответствии с нормами и требованиями, предъявляемыми действующим законодательством.

Валютный контроль позволяет защитить экономику от возможных серьезных последствий значительного притока капитала, в частности криминализации экономики и ликвидации национальной промышленности путем скупки предприятий иностранцами.

Основными направлениями валютного контроля выступают:

1) определение соответствия проводимых операций действующему законодательству и наличия необходимых для них лицензий и разрешений;

2) проверка выполнения резидентами обязательств в иностранной валюте перед государством, а также обязательств по продаже иностранной валюты на внутреннем валютном рынке Российской Федерации;

3) проверка обоснованности платежей в иностранной валюте;

4) проверка полноты и объективности учета и отчетности по валютным операциям, а также по операциям нерезидентов в валюте Российской Федерации [4].

Валютный контроль осуществляется в целях реализации государственной политики, представляя собой вид государственного контроля. В таком качестве валютный контроль может быть рассмотрен в некоторых аспектах.

Во-первых, он является одной из функций государственного управления. Валютный контроль обеспечивает проверку деятельности участников валютных отношений для выявления случаев отклонения от выполнения управляющих предписаний государства.

Во-вторых, валютный контроль представляет собой стадию конкретных управленческих действий государства. Так, установив, правило обязательного возврата в страну экспортной выручки резидентов, государство в лице органов и агентов валютно-экспортного контроля отслеживает движение выручки практически по каждому внешнеторговому контракту через систему паспортов сделок.

В-третьих, валютный контроль - это форма обратной связи в системе регулирования валютных отношений. Действующая в Российской Федерации система валютного контроля предполагает получение его органами и агентами информации не только о противоправных, но и о правомерных действиях лиц, совершающих операции с валютой. Тем самым, становится возможным оценка результатов валютных мероприятий государства и их своевременная коррекция. Например, получая информацию о многочисленных фактах приобретения резидентами недвижимого имущества за рубежом без оформления лицензии на вывоз капитала, Центральный банк России принял решение о переходе к уведомительному порядку совершения таких операций, поскольку массовые нарушения нерационального требования подрывали уважение к любым правилам валютного регулирования как таковым.

В-четвертых, валютный контроль направлен на обеспечение соблюдения правил валютных операций (валютных ограничений). Тем самым валютный контроль есть способ поддержания правопорядка в валютной сфере [5].

Валютный контроль не может осуществляться, не имея соответствующих основ. Под основами валютного контроля следует понимать необходимые условия, которые обеспечивают действие его механизма. Данные основы выступают в нормативно-правовой и информационной форме.

Нормативно-правовая основа валютного контроля представляет собой совокупность нормативно-правовых актов различного уровня, которыми руководствуются органы и агенты валютного контроля и их должностные лица при выполнении соответствующих функций.

В силу того, что валютный контроль является элементом механизма валютного регулирования, его нормативно-правовая основа не имеет самостоятельного значения, то есть она не существует в законченном виде как определенный, внутренне связанный набор особых нормативных актов. Данная основа является составляющей единой нормативной базы валютного регулирования, что нельзя не учитывать при ее характеристике.

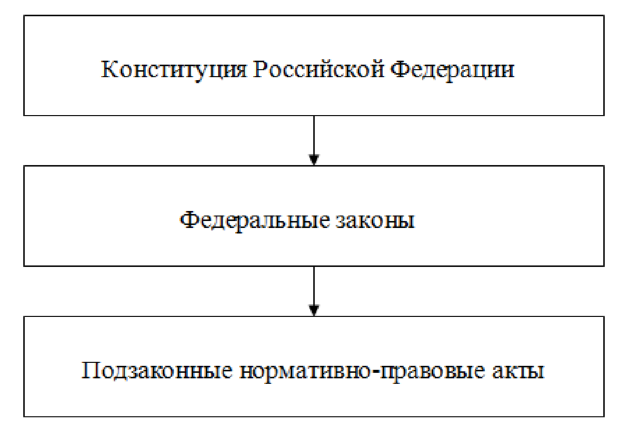

Прежде всего, это касается иерархической организации этой базы, включающей в себя три уровня различных видов нормативных актов. Состав нормативной базы валютного регулирования и валютного контроля представлен на рисунке 2.

Рисунок 2 - Состав нормативной базы валютного контроля

Главный принцип, лежащий в основе нормативно-правовой базы валютного контроля - это строгое соответствие нормативных актов более низкого уровня иерархии нормативным актам более высокого уровня. Соблюдение данного принципа является непременным условием действенности нормативной базы валютного регулирования, а значит и эффективного функционирования системы валютного контроля.

Высший уровень организации нормативной базы валютного контроля воплощается в Конституции РФ. В ней закреплены принципиальные положения о федеральном ведении решения вопросов, связанных с финансовым, валютным, кредитным, таможенном регулированием и его законодательном оформлении.

Средний уровень рассматриваемой иерархии - законодательный. Его составляют федеральные законы, которые содержат положения, определяющие основные направления действия механизма валютного регулирования и валютного контроля, представленные в таблице 3 [7].

Таблица 3 - Законодательная база валютного контроля среднего уровня

|

Наименование законодательных актов |

|

1 Гражданский кодекс РФ |

|

2 Кодекс РФ об административных правонарушениях |

|

3 Федеральный закон РФ от 10. 12. 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле» |

|

4 Федеральный закон РФ от 10. 07. 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» |

|

5 Федеральный закон РФ от 02. 12. 1990 г. № 395-1 «О банках и банковской деятельности» |

|

6 Федеральный закон РФ от 08. 12. 2003 г. № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» |

|

7 Федеральный закон РФ от 22. 04. 1996 г. № 39-ФЗ «О рынке ценных бумаг» |

|

8 Федеральный закон РФ от 26. 03. 1998 г. № 41-ФЗ «О драгоценных металлах и драгоценных камнях» |

Основным законодательным актом, регламентирующим осуществление валютного контроля в России, является Федеральный закон Российской Федерации от 10. 12. 2003 № 173-ФЗ «О валютном регулировании и валютном контроле», которым определены принципы осуществления валютных операций в Российской Федерации, полномочия и функции органов валютного регулирования и валютного контроля, права и обязанности юридических и физических лиц в отношении владения, пользования и распоряжения валютными ценностями, ответственность за нарушения валютного законодательства.

Целью закона является обеспечение реализации единой государственной валютной политики, а также устойчивости валюты Российской Федерации и стабильности внутреннего валютного рынка Российской Федерации как факторов прогрессивного развития национальной экономики и международного экономического сотрудничества.

Федеральным законом «О валютном регулировании и валютном контроле» определяются основные принципы валютного регулирование и валютного контроля в Российской Федерации. К ним относятся:

1) приоритет экономических мер в реализации государственной политики в области валютного регулирования;

2) исключение неоправданного вмешательства государства и его органов в валютные операции резидентов и не резидентов;

3) единство внешней и внутренней политики Российской Федерации;

4) единство системы валютного регулирования и валютного контроля;

5) обеспечение государством защиты прав и экономических интересов резидентов и не резидентов при осуществлении валютных операций.

Валютный контроль обладает собственным предметом, особым кругом субъектов контрольной деятельности и подконтрольных объектов, специальными задачами и целями и определенным набором контрольных методов.

Предметом валютного контроля выступают любые валютные операции.

Согласно Федеральному закону № 173-ФЗ «О валютном регулировании и валютном контроле» к валютным операциям относят: приобретение валютных ценностей на законных основаниях, а также использование их в качестве средства платежа; ввоз на таможенную территорию Российской Федерации и вывоз с таможенной территории Российской Федерации валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг; перевод иностранной валюты, валюты Российской Федерации, внутренних и внешних ценных бумаг со счета.

Субъекты валютного контроля - это те государственные органы, а в ряде случаев - негосударственные организации и учреждения, которые наделены полномочиями - проводить мероприятия по проверке соблюдения валютного законодательства.

Под методами валютного контроля понимают приемы и способы его осуществления (наблюдение, проверка, анализ, ревизия).

Созданный в России механизм валютного контроля имеет своей основной целью обеспечение полного и своевременного поступления экспортной валютной выручки в Россию, укрепление в целом финансовой дисциплины [3].

Нижний уровень иерархичной организации нормативно-правовой базы валютного контроля, на котором ее специфика проявляется наиболее полно, составляет совокупность различного вида подзаконных актов. Их основное содержание регламентирует вопросы организации валютного контроля, функционирования его механизма, устанавливает порядок взаимодействия контролирующих органов, алгоритм действий их должностных лиц, формы документов, применяемых при осуществлении валютного контроля, порядок их оборота.

Состав рассматриваемого уровня нормативно-правовых основ валютного контроля неоднороден. В него входят нормативные акты, различные по своему статусу и значению:указы и распоряжения Правительства, акты органов валютного регулирования, акты органов валютного контроля (инструкции, положения, приказы, распоряжения, методические рекомендации, письма и др. ). Примером подобного рода могут служить следующие нормативно-правовые акты.

Постановление Правительства РФ от 15. 06. 2004 г. № 278 «Об утверждении Положения о Федеральной службе финансово-бюджетного надзора» наделяет службу финансово-бюджетного надзора статусом органа валютного контроля.

Инструкция Центрального банка РФ от 4. 06. 2012 г. № 138-И «О порядке предоставления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением» устанавливает порядок оформления основных документов валютного контроля - справки о валютных операциях, паспорта сделки.

Приказ Федеральной таможенной службы от 05. 02. 2009 г. № 125 «Об организации работы по выявлению нарушений валютного законодательства Российской Федерации и актов органов валютного регулирования при осуществлении внешнеэкономической деятельности» позволяет осуществлять выявление незаконных валютных операций, а также признаков нарушений резидентами валютного законодательства РФ и нормативных правовых актов органов валютного регулирования.

Важным отличительным признаком уровня подзаконных актов нормативно-правовой базы валютного контроля является постоянная изменчивость его состава. Достаточно часто отдельные нормативные акты, утратившие свою актуальность, выводятся из оборота, перестают действовать, а в оборот вводятся новые документы, которые в большей мере отвечают требованием времени. Благодаря этому поддерживается высокий уровень оперативности нормативно-правовой базы валютного контроля, ее способности быть эффективным инструментом решения соответствующих задач. Но при этом незыблемым остается принцип непротиворечивости содержания подзаконных актов положениям федеральных законов.

Информационную основу валютного контроля составляет необходимая для осуществления органами и агентами валютного контроля и их должностными лицами своих функций совокупность сведений, касающихся проведения резидентами и нерезидентами валютных операций, открытия и ведения счетов. В качестве источника информации при осуществлении валютного контроля используется главным образом различные документы, а также сведения, поступающие от организаций-участников контрольных действий.

Перечень документов, являющихся основным источником информации при осуществлении валютного контроля, определен Федеральным законом «О валютном регулировании и валютном контроле» и представляет собой закрытый список (Приложение А). Это сделано в целях недопущения произвола в отношении участников валютных операций со стороны должностных лиц, контролирующих органов при выполнении ими своих функций. Причем как определяется в Законе, агенты валютного контроля вправе требовать предоставления, только тех документов, которые непосредственно относятся к проведенной валютной операции [7].

Итак, главной целью валютного контроля является обеспечение соблюдения валютного законодательства при осуществлении валютных операций.

Валютный контроль является частью государственного контроля и осуществляется с целью обеспечения законности при проведении валютных операций. Валютный контроль в Российской Федерации возложен в соответствии с законодательством на Правительство РФ, органы и агенты валютного контроля. Рассмотрим их характеристику более подробно.

1. 3 Характеристика таможенных органов как агентов валютного контроля

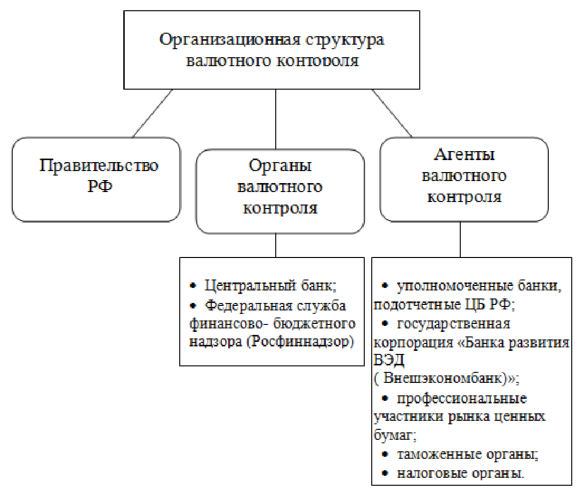

Валютный контроль как особый элемент механизма валютного регулирования отличается своей субъективной стороной. Если валютное регулирование осуществляется органами валютного регулирования, т. е. его субъективная сторона выглядит как одноуровневая, то аналогичная сторона валютного контроля имеет три уровня. В соответствии с Федеральным законом № 173 «О валютном регулировании и валютном контроле» эти уровни представлены:

- Правительством РФ;

- органами валютного контроля;

- агентами валютного контроля.

Организационная структура валютного контроля представлена на рисунке 3.

Рисунок 3 - Организационная структура валютного контроля

Правительство РФ здесь выполняет особую функцию - координирует деятельность органов валютного контроля и взаимодействие его агентов. Осуществлением валютного контроля непосредственно занимаются его органы и агенты [5].

Органы и агенты валютного контроля и их должностные лица обязаны соблюдать в соответствии с законодательством Российской Федерации коммерческую, банковскую, налоговую, иную охраняемую законом тайну, а также защищать другую информацию, в отношении которой установлено требование об обеспечении ее конфиденциальности и которая стала им известна при осуществлении их полномочий. Обмен документами и информацией, связанной с проведением резидентами и нерезидентами валютных операций, между органами и агентами валютного контроля не являются нарушением коммерческой, банковской, налоговой, иной охраняемой законом тайны, а также нарушением требования об обеспечении конфиденциальности в отношении другой информации, которая стала им известна при осуществлении их полномочий.

Органы, агенты валютного контроля и их должностные лица несут ответственность, предусмотренную законодательством Российской Федерации [3].

Органами валютного контроля в РФ являются Центральный банк РФ и федеральный орган исполнительной власти, уполномоченный Правительством РФ. Органы валютного контроля и их должностные лица в пределах своей компетенции и в соответствии с законодательством РФ имеют право:

- издавать акты валютного контроля по вопросам, отнесенным к их компетенции;

- проводить проверки соблюдения резидентами и нерезидентами актов валютного законодательства и актов органов валютного регулирования;

- проводить проверки полноты и достоверности учета и отчетности по валютным операциям резидентов и нерезидентов;

- запрашивать и получать документы и информацию, которые связаны с проведением валютных операций, открытием и ведением счетов;

- применять установленные законодательством РФ меры ответственности за нарушение актов валютного законодательства и актов органов валютного контроля.

Полномочия между органами валютного контроля разделены таким образом, что Центральный банк РФ осуществляет контроль за проведением валютных операция кредитными организациями и валютными биржами, а орган исполнительной власти, уполномоченный Правительством РФ, в пределах своей компетенции осуществляет контроль за валютными операциями иных резидентов и нерезидентов.

Функция Центрального банка РФ по осуществлению валютного контроля закреплена среди ряда других направлений деятельности этого государственного органа в ст. 4 Федерального закона от 10. 07. 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации». Согласно этой статье, Центральный банк РФ «организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством РФ».

В законе о валютном регулировании в качестве органа валютного контроля напрямую определен только Центральный банк РФ. Другой федеральный орган исполнительной власти, находящийся в ведении Министерства финансов РФ, - Федеральная служба финансово-бюджетного надзора (Росфиннадзор) - получил полномочия органа валютного контроля опосредованно - через принятие Правительством РФ соответствующего решения. Оно было оформлено Постановлением Правительства РФ от 15. 06. 2004 г. № 278 «Об утверждении Положения о Федеральной службе финансово-бюджетного надзора». В субъектах Федерации органы валютного контроля выполняют свои функции через свои территориальные органы -учреждения Центрального банка РФ и территориальные органы Федеральной службы финансово-бюджетного надзора [7].

Агенты валютного контроля в отличие от его органов обладают более низким уровнем компетенции. Они не имеют права выдавать предписания об устранении выявленных нарушений актов валютного законодательства РФ и актов органов валютного регулирования, а также применять установленные законодательством РФ меры ответственности за допущенные нарушения.

Агенты валютного контроля и их должностные лица обязаны:

- осуществлять контроль за соблюдением резидентами и нерезидентами актов валютного законодательства Российской Федерации и актов органов валютного регулирования;

- представлять органам валютного контроля информацию о валютных операциях, проводимых с их участием, в порядке, установленном актами валютного законодательства Российской Федерации и актами органов валютного регулирования [4].

Агентами валютного контроля являются:

- уполномоченные банки, подотчетные Центральному банку РФ;

- государственная корпорация «Банка развития и внешнеэкономической деятельности (Внешэкономбанк)»;

- не являющиеся уполномоченными банками профессиональные участники рынка ценных бумаг, подотчетные федеральному органу исполнительной власти по рынку ценных бумаг;

- таможенные органы;

- налоговые органы.

Коммерческие банки производят расчеты в иностранной валюте, которые сопровождают различные валютные операции, обслуживающие внешнеэкономические сделки.

Государственная корпорация «Банка развития и внешнеэкономической деятельности (Внешэкономбанк)» ведет учет движения государственных внешних ценных бумаг.

Профессиональные участники рынка ценных бумаг, участвующие в валютном контроле, это организации, основное направление деятельности которых связанно с учетом ценных бумаг. В соответствии с Федеральным законом от 22. 04. 1998 г. № 39-ФЗ «О рынке ценных бумаг» к таким организациям относятся депозитарии и регистраторы. Депозитарии оказывают услуги по хранению сертификатов ценных бумаг и учета перехода прав на ценные бумаги. Регистраторы осуществляют сбор, фиксацию, обработку, хранение и предоставление данных, составляющих систему ведения реестра владельцев ценных бумаг.

Федеральная налоговая служба обеспечивает валютный контроль:

- внешнеторговых сделок, предметы которых не имеют материальновещественной формы (работы, услуги, интеллектуальная собственность);

- обоснованности расчетов и платежей резидентов и нерезидентов в иностранной валюте в пределах таможенной территории РФ;

- полноты поступления в Российскую Федерацию выручки от экспорта работ, услуг, интеллектуальной деятельности [7].

В системе валютного регулирования и валютного контроля таможенные органы РФ также играют очень важную роль. Компетенция таможенных органов при осуществлении валютного контроля определена в статье 12 пункта 10 Федерального Закона № 311 «О таможенном регулировании в Российской Федерации». Таможенные органы наделены статусом агента валютного контроля.

В соответствии с законодательством РФ в области валютного контроля на таможенные органы возложены обязанности контроля:

- за полнотой и своевременностью поступления выручки от экспорта товаров;

- за обоснованностью оплаты резидентами импортируемых товаров;

- за эквивалентностью и соблюдением сроков встречных поставок при исполнении внешнеторговых бартерных сделок;

- за законностью операций неторгового характера - перемещения наличной валюты Российской Федерации, внутренних ценных бумаг в документарной форме и валютных ценностей;

- за соблюдением валютного законодательства при реализации других внешнеторговых сделок в пределах своей компетенции [4].

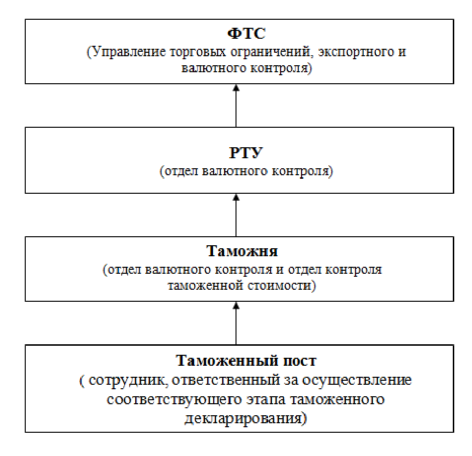

В осуществлении валютного контроля принимают участие все уровни системы таможенных органов РФ посредством выполнения определённых функций их специализированными подразделениями. На рисунке 4 приведена система таможенных органов, осуществляющих валютный контроль.

Рисунок 4 - Система таможенных органов и их подразделений, осуществляющие функции валютного контроля

На уровне Центрального аппарата Федеральной таможенной службы (ФТС) этим занимается Управление торговых ограничений, экспортного и валютного контроля. Оно обеспечивает формирование и совершенствование ведомственной составляющей нормативной базы валютного контроля, представляет интересы ФТС в государственных и иных органах при рассмотрении вопросов валютного контроля, входящих в компетенцию таможенной службы, осуществляет общее методическое руководство и координацию деятельности таможенных органов, связанной с валютным контролем, контролирует выполнение нижестоящими таможенными органами своих функций, организует информационный обмен, в том числе межведомственный.

Полномочия регионального таможенного управления (РТУ) в сфере валютного контроля определяются Общим положением о региональном таможенном управлении, утвержденным Приказом ФТС РФ от 12. 01. 2005 г. Эти полномочия состоят в осуществлении:

- валютного контроля операций, связанных с перемещением товаров и транспортных средств через таможенную границу Российской Федерации;

- контроля исполнения внешнеторговых бартерных сделок;

- контроля валютных операций, связанных с перемещением валютных ценностей, валюты РФ и внутренних ценных бумаг через таможенную границу;

- координации и контроля деятельности подчиненных таможенных органов;

- взаимодействия с органами и другими агентами валютного контроля, в обеспечении взаимодействия с ними подчиненных таможенных органов.

В региональном таможенном управлении функции валютного контроля выполняются отделом валютного контроля. Основное содержание его деятельности определяется Приказом ФТС РФ от 05. 07. 2006 г. № 627 «Об утверждении типовых положений о подразделениях валютного контроля регионального таможенного управления и таможни» и состоит в следующем:

- в организации и осуществлении в регионе деятельности РТУ валютного и государственного контроля внешнеторговых бартерных сделок;

- в организации проверок соблюдения участниками внешнеэкономической деятельности валютного законодательства и законодательства РФ о государственном контроле внешнеторговых бартерных сделок и анализе результатов проведения проверок;

- в анализе деятельности подчиненных таможенных органов, направленной на предупреждение, выявление и пресечение нарушений валютного законодательства и законодательства РФ о государственном контроле внешнеторговых бартерных сделок;

- во взаимодействии с органами и агентами валютного контроля, правоохранительными, налоговыми и иными государственными органами по вопросам валютного контроля;

- в обобщении и анализе статистических данных о результатах валютного контроля, формировании отчетности, связанной с выполнением

таможенными органами региона своих функций, и направлении ее в ФТС по установленным формам и в установленные сроки.

Значительный объем работы по осуществлению валютного контроля приходится на таможню. Эта работа выполняется отделами валютного контроля или отделами контроля таможенной стоимости. При этом данные подразделения выполняют в пределах своей компетенции широкий круг функций, которые также определены Приказом ФТС РФ № 627. Вот их основной перечень:

- принятие решений по вопросам валютного контроля и контроля внешнеторговых бартерных сделок, возникающих в ходе совершения таможенных операций;

- проведение контроля соблюдения структурными подразделениями таможни, подчиненными таможенными постами порядка осуществления валютного контроля и контроля за внешнеторговыми бартерными сделками;

- организация и проведение проверок соблюдения участниками внешнеэкономической деятельности валютного законодательства, законодательства РФ о регулировании внешнеторговых бартерных сделок и анализ результатов проверок;

- формирование и анализ электронных баз данных, обеспечивающих деятельность отдела и учет его результатов;

- учет, обобщение и анализ данных о перемещении через таможенную границу физическими и юридическими лицами валюты РФ, иностранной валюты, внутренних и внешних ценных бумаг;

- разработка мероприятий, направленных на предотвращение и устранение нарушений валютного законодательства, законодательства РФ о регулировании внешнеторговой деятельности и части осуществления внешнеторговых бартерных сделок.

Таможенные посты - низший уровень организации таможенной системы РФ - участвуют в осуществлении валютного контроля в ходе выполнения их должностными лицами своих основных функций по осуществлению таможенных операций и таможенному контролю товаров и транспортных средств при пересечении ими таможенной границы. Функция по осуществлению валютного контроля на таможенном посту осуществляется сотрудниками, ответственными за осуществление соответствующего этапа таможенного декларирования [7].

Подводя итог, можно сделать вывод что, таможенные органы играют очень важную роль в осуществлении валютного контроля. Их деятельность в качестве агентов валютного контроля организована на всех уровнях таможенной службы, поэтому и имеет системный характер. При этом вышестоящий таможенный орган уполномочен принимать решения по вопросам осуществления валютного контроля, относящимся к компетенции нижестоящего таможенного органа.

Итак, являясь агентом валютного контроля, таможенные органы осуществляют деятельность в данном качестве на системной основе, посредством четкого распределения компетенции по различным уровням своей организации, обеспечивая, таким образом, выполнение в полной мере функций, определяемых валютным законодательством.

По результатам теоретического исследования можно сделать следующие выводы.

Валютное регулирование это очень важный процесс любого государства. В каждой стране есть свое определенное законодательство в этой сфере, с помощью которого непосредственно определяются объекты, субъекты правоотношений, регулируемых валютным законодательством.

Основным инструментом валютного регулирования является валютный контроль. Главной целью валютного контроля является обеспечение соблюдения валютного законодательства государства при осуществлении определенных валютных операций.

Таможенные органы, являясь агентами валютного контроля, играют очень важную роль в его осуществлении. Рассмотрим на практике более подробно, какие задачи выполняют таможенные органы как агенты валютного контроля, осуществляя свою деятельность.

2 Анализ валютного контроля, осуществляемого Оренбургской таможней

2. 1 Условия внешнеэкономической деятельности хозяйствующих субъектов в Оренбургской области

Внешнеэкономическая деятельность (ВЭД) - это коммерческая деятельность субъектов предпринимательской деятельности, связанная с их участием в международных экономических отношениях. Эта деятельность представляет собой реализацию внешнеэкономических связей той или иной страны.

Субъекты внешнеэкономической деятельности - юридические и физические лица, которые занимаются предпринимательской деятельностью в соответствии с действующим законодательством данной страны и могут осуществлять внешнеэкономическую деятельность.

Как экономическая категория внешнеэкономической деятельность представляет собой систему международных экономических отношений, которые охватывают все сферы экономической жизни государства, и прежде всего производственную, торговую, инвестиционную и финансовую деятельность.

Основным органом регулирования внешнеэкономической деятельности является Министерство экономического развития Российской Федерации, которое является федеральным органом исполнительной власти, осуществляющим следующие функции, имеющие отношение к внешнеэкономической деятельности:

- выработка государственной политики и нормативно-правовое регулирование в сфере внешнеэкономической деятельности, торговли, имущественных отношений;

- экономическое развитие субъектов Российской Федерации и муниципальных образований;

- инвестиционная деятельность;

- формирование межгосударственных и федеральных целевых программ.

Федеральная таможенная служба России ведает всем таможенным делом в стране, обеспечивает таможенное оформление и контроль всех внешнеторговых грузов, пересекающих границу РФ.

Федеральная таможенная служба осуществляет в соответствии с законодательством Российской Федерации следующие функции:

- по контролю и надзору в области таможенного дела;

- агента валютного контроля;

- по борьбе с контрабандой, иными преступлениями и административными правонарушениями.

Приволжское таможенное управление (ПТУ) создано на основе

Поволжского таможенного управления приказом Государственного таможенного комитета России от 16. 06. 2000 г. № 521 и является региональным таможенным управлением I категории.

Регион деятельности Приволжского таможенного управления является Приволжский федеральный округ (ПФО). В него входят 14 субъектов Российской Федерации занимающих территорию более 1 млн. кв. км с населением более 32 млн. человек.

Перечень субъектов РФ, входящих в ПФО представлен на рисунке 5.

Рисунок 5 - Регион деятельности Приволжского таможенного управления

Как видно из рисунка 5, наряду с другими субъектами РФ, в Приволжский федеральный округ входит и Оренбургская область.

Оренбургская область обладает мощным экономическим и ресурсным потенциалом, развивает международные и внешнеэкономические связи как с государствами дальнего, так и ближнего зарубежья. Не маловажный факт это то, что Оренбургская область является приграничным регионом, а также имеет довольно большую численность участников внешнеэкономической деятельности на своей территории.

По данным, представленным правительством Оренбургской области, на конец 2012 года крупнейшими участниками внешнеторговой деятельности по экспорту стали: ОАО «Уральская сталь», ОАО «Оренбургнефть», ОАО «Орскнефтеоргсинтез», ООО «Сервисно-промышленная компания», ОАО «Комбинат «Южуралникель», Оренбургский филиал ООО «Криор», ОАО «Новотроицкий завод хромовых соединений», ОАО «КГОК «Оренбургские минералы», ОАО «МК «Ормето-ЮУМЗ», ООО «Оренбургский радиатор», ОАО «ТНК-ВР Холдинг».

Основными участниками внешнеторговой деятельности по импорту, по данным 2012 года, стали следующие предприятия: ООО «Газпром добыча Оренбург», ФГУП «Оренбургские авиалинии», ООО «Сервисно промышленная компания», ОАО «Оренбургнефть», ОАО «Уральская сталь», ОАО «Гайский горно-обогатительный комбинат», ОАО «Южно-Уральский криолитовый завод».

Оренбургская область, как субъект Российской Федерации, развивает международные внешнеэкономические связи с учётом общегосударственной внешнеэкономической политики.

В свою очередь, Оренбургская таможня является важным администратором пополнения доходов в федеральном бюджете. В таблице 4 приведены данные, характеризующие показатели Оренбургской таможни по перечислению денежных средств, полученных от уплат участниками ВЭД таможенных платежей.

Таблица 4 - Динамика таможенных платежей, перечисленных Оренбургской таможней в федеральный бюджет Российской Федерации

|

Показатель |

Годы |

Абсолютное отклонение 2012г. от 2008г., млн. руб. |

Темп роста 2012г. в% к 2008г. |

||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

|||

|

Импорт |

948, 73 |

2703, 74 |

4482, 76 |

4092, 04 |

3784, 36 |

2835, 63 |

398, 89 |

|

Экспорт |

3435, 21 |

2341, 98 |

4917, 13 |

2683, 16 |

1200, 87 |

-2234, 34 |

34, 96 |

|

Всего |

7640, 55 |

5045, 72 |

9643, 65 |

6957, 97 |

5086, 74 |

-2553, 81 |

66, 58 |

По данным, представленным в таблице 4, а именно по показателям абсолютное отклонение и темп роста, можно сделать следующие выводы: за анализируемый период 2008-2012 гг. величина перечисленных в федеральный бюджет денежных средств Оренбургской таможней уменьшилась на 33, 42. Что касается платежей по импорту, то данная величина в 2012 г. в сравнении с 2008 возросла почти в 4 раза, а именно на 2835, 63 млн. руб., а по экспорту данная величина уменьшилась на 2234, 34 млн. руб.

В 2009 году Оренбургской таможней в доход федерального бюджета было перечислено 5 045, 72 млн. рублей, что на 40% ниже, чем за аналогичный период прошлого 2008 года. Основной причиной этого стал мировой экономический кризис, который оказал на экономику Оренбуржья негативное влияние и показал ее слабые стороны. Несмотря на это, плановое задание по перечислению платежей в федеральный бюджет Оренбургской таможней выполнено в полном объеме - на 100, 48%.

На рисунке 6 представлена динамика таможенных платежей, перечисленных Оренбургской таможней в федеральный бюджет.

Рисунок 6 - Динамика таможенных платежей, перечисленных Оренбургской таможней в федеральный бюджет Российской Федерации за 2008 - 2012 гг.

В 2010 году перечислено в федеральный бюджет 9 643, 65 млн. рублей или 125, 7% от планового задания. Впервые таможня перешагнула девятимиллиардный рубеж при перечислении платежей в федеральный бюджет. При этом экспорт и импорт увеличились и превысили сумму предыдущего года почти в 2 раза. Как и в предыдущие годы, доля экспорта во внешнеторговом обороте по Оренбургской таможне значительно превышает долю импорта. Увеличение перечисления денежных средств в 2010г. по сравнению с 2009г. связано с расширением границ таможенной территорией, со стабильной экономической ситуацией в стране и с увеличением товарооборота.

В 2011 году в федеральный бюджет было перечислено 6 957, 97 млн. руб., что составило 108, 32% от установленного планового показателя. Причем по импорту было перечислено 4 092, 04 млн. руб., а по экспорту - 2 683, 16 млн. руб.

За 12 месяцев 2012 года было перечислено - 5 086, 74 млн. руб., что составило 105, 65% от запланированного показателя. По импорту перечислено - 3 784, 36 млн. руб., экспорту - 1 200, 87 млн. руб.

На рисунке 6 видно, что показатели по перечислению денежных средств в федеральный бюджет за 2011-2012 гг. снижены. Это связано со снижением товарооборота через таможенную границу.

Что касается внешней торговли региона деятельности Оренбургской таможни, то можно говорить о положительной динамике внешнеторговых операций региона с зарубежными странами. Данные о внешнеторговом обороте Оренбургской области представлены в таблице 5.

Таблица 5 - Внешняя торговля региона деятельности Оренбургской таможни за 2008-2012 гг.

|

|

Годы |

Абсолютное отклонение 2012г. от 2008т, хин. руб. |

Темп роста 2012г. в %к 2008 г. |

|||||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

||||||||

|

млн. руб. |

% к итогу |

млн. руб. |

% к итогу |

млн. руб. |

% к итогу |

млн. руб. |

% к итогу |

млн. руб. |

% к итогу |

|||

|

Импорт |

1721. 8 |

21. 29 |

1019, 9 |

26, 82 |

1218, 6 |

27, 92 |

951, 3 |

27, 17 |

651, 7 |

18, 23 |

-1070, 10 |

37, 85 |

|

Экспорт |

4587. 8 |

72, 71 |

2783 |

73, 18 |

3145, 9 |

72, 08 |

2549, 3 |

72, 83 |

2922, 6 |

81, 77 |

-1665, 20 |

63, 70 |

|

ВТ оборот |

6309, 6 |

100, 00 |

3802, 9 |

100, 00 |

4364, 5 |

100, 00 |

3500, 9 |

100, 00 |

3574, 3 |

100, 00 |

-2735, 30 |

56, 65 |

По представленным в таблице 5 данным можно сделать вывод, что за исследуемый период 2008-2012 гг. величина показателя внешнеторгового оборота Оренбургской области уменьшилась на 43, 35%. В свою очередь экспорт сократился на 1665, 20 млн. руб., а импорт сократился на 1070, 1 млн. руб.

По данным Приволжского таможенного управления внешнеторговый оборот Оренбургской области в 2009 году составил 3 802, 9 млн. долларов США, что почти в 2 раза меньше показателя 2008 года (6 309, 6 млн. долларов США). Снижение экспорта и импорта в 2009 году в частности произошло из-за влияния мирового финансово-экономического кризиса.

Величина экспорта в 2009 году составил 2 783, 0 млн. долларов США, что меньше соответствующего показателя предыдущего года на 39, 3%. Если говорить в долях, то экспорт в 2009 г. составил 72, 71% от общего оборота. Объем регионального импорта в 2009 году составил 1 019, 9 млн. долларов США, что составляет 27, 29% от оборота. В 2008 году показатель импорта был больше на 40, 8%.

В 2010 году наблюдается рост внешней торговли региона. Всего внешнеторговый оборот составил 4 364, 5 млн. долларов США, что превысило аналогичный показатель предыдущего года на 14, 8%. На долю экспорта в 2010 г. пришлось 73, 18%, а на импорт - 26, 82% от всего объема внешнеторгового оборота. Увеличение внешнеторгового оборота в 2010 г. связано с прекращением экономического кризиса и выход экономики региона и страны в целом на стабильный уровень.

Так же из таблицы 5 видно, что показатели внешнеторгового оборота в 2011-2012 гг. ниже по сравнению с 2010 годом. Данное снижение показателей внешнеторгового оборота Оренбургской области связано с созданием в 2010 году Таможенного союза между Российской Федерацией, Республики Беларусь и Республики Казахстан. В связи с этим наблюдается значительное снижение объемов региональной внешней торговли товарами по причине выпадения из показателей данных взаимной торговли с Республикой Казахстан, а также внешней торговли Республики Беларусь.

Если рассматривать географическую структуру Оренбургской области во внешней торговле, то здесь сотрудничество развивается и со странами СНГ, и со странами Дальнего зарубежья.

Торговыми партнерами Оренбургской области в 2009 году в экспортно-импортных операциях стали 87 стран, в том числе по товарам - 82, по услугам - 34 страны.

По итогам 2008 года внешнеторговыми партнерами Оренбургской области были 83 страны.

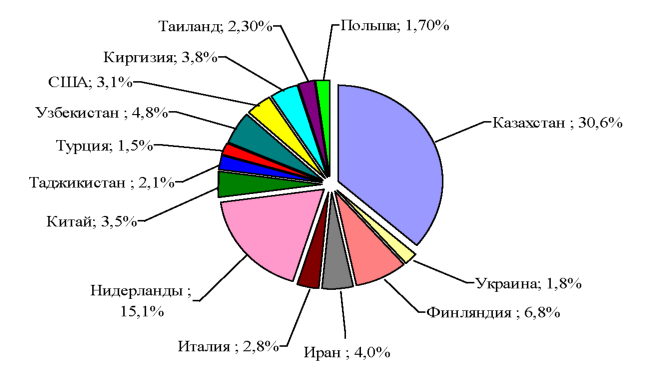

На рисунке 7 графически представлена доля стран-партнеров Оренбургской области в 2009 г.

Рисунок 7 - Основные страны - торговые партнеры Оренбургской области в 2009 г.

Основными внешнеторговыми партнерами Оренбургской области в 2009 г. являлись страны:

- дальнего зарубежья - Нидерланды, Финляндия, Иран, Китай, Соединенные Штаты Америки, Италия, Таиланд, Польша, Турция;

- ближнего зарубежья - Казахстан, Узбекистан, Киргизия, Таджикистан, Украина.

По данным рисунка 7 можно сделать вывод, что в тройку основных торговых партнеров Оренбургской области входят: Казахстан, Нидерланды, Финляндия.

Торговыми партнерами Оренбургской области в 2010 году в экспортно-импортных операциях являлись 90 стран из них по товарам - 86 стран, а по услугам - 34 страны.

Основными внешнеторговыми партнерами Оренбургской области в 2010 г. являлись страны:

- дальнего зарубежья - Нидерланды, Финляндия, Соединенные Штаты Америки, Иран, Швеция, Польша, Канада, Китай, Корея, Турция, Германия, Вьетнам, Италия, Венгрия, Индия, Япония;

- ближнего зарубежья - Казахстан, Узбекистан, Киргизия, Украина, Таджикистан.

На рисунке 8 графически представлена доля стран-партнеров Оренбургской области в 2010 г.

Рисунок 8 - Основные страны - торговые партнеры Оренбургской области в 2010 г.

Лидирующие позиции в 2010 г. занимали Казахстан, Нидерланды, Узбекистан и Финляндия.

Торговыми партнерами Оренбургской области в 2011 г. в экспортноимпортных операциях были 87 стран из них по товарам - 84 страны, по услугам - 38 стран.

На рисунке 9 графически представлена доля стран-партнеров Оренбургской области в 2011 г.

Рисунок 9 - Основные страны - торговые партнеры Оренбургской области в 2011 г.

Основными внешнеторговыми партнерами Оренбургской области в 011 г. являлись страны:

- дальнего зарубежья - США, Иран, Нидерланды, Канада, Италия, Финляндия, Франция, Турция, Китай, Венгрия, Эстония;

- ближнего зарубежья - Узбекистан, Киргизия, Казахстан, Таджикистан, Украина.

В 2011 г. в число лидеров стран-партнеров входили США, Иран, Нидерланды и Канада.

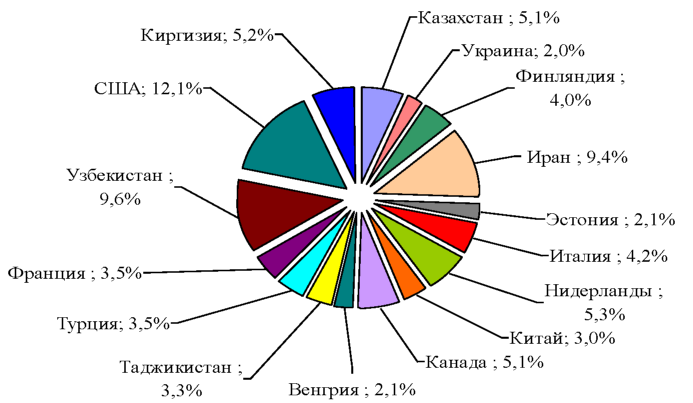

Партнерами Оренбургской области в 2012 году в экспортноимпортных операциях являлись 96 стран, в том числе по товарам - 86 стран, по услугам - 43 страны.

На рисунке 10 графически представлена доля стран-партнеров Оренбургской области в 2012 г.

Рисунок - 10 Основные страны - торговые партнеры Оренбургской области в 2012 г.

Основные внешнеторговые партнеры Оренбургской области в 2012 году:

- стран ближнего зарубежья - Киргизия, Узбекистан, Казахстан, Украина, Таджикистан;

- стран дальнего зарубежья - Соединенные Штаты Америки, Афганистан, Иран, Эстония, Италия, Нидерланды, Китай, Канада, Венгрия, Индонезия, Франция, Швеция, Турция, Финляндия.

В 2012 г. в число лидеров стран-партнеров входили США, Киргизия, Афганистан и Иран.

Что касается Республики Казахстан - лидера среди основных партнеров Оренбургской области по предыдущим годам, то данные по основным торговым партнерам за 2010 - 2012 гг., в связи с образованием в 2010 г. таможенного союза, взяты без учета объемов взаимной торговли товарами между странами-участниками таможенного союза.

По проведенному анализу внешнеэкономической деятельности Оренбургской области, можно сделать вывод, что в нашем регионе для этого созданы хорошие условия. Здесь проходит достаточно большой товаропоток, что очень важно, так же наличие большого количества участников внешнеэкономической деятельности. Все это подразумевает необходимость ведения качественного и эффективного контроля со стороны государственных органов, а в частности таможенных.

2. 2 Анализ деятельности Оренбургской таможни в сфере валютного контроля

Согласно Постановлению Правительства о Федеральной таможенной службе (ФТС), ФТС является агентом валютного контроля, осуществляет в пределах своей компетенции контроль за валютными операциями резидентов и нерезидентов, связанными с перемещением товаров и транспортных средств через таможенную границу, в соответствии с валютным законодательством РФ. Ранее уже много говорилось о компетенции таможенных органов и организационной структуре подразделений, осуществляющих валютный контроль. В Оренбургской таможне таким подразделением до декабря 2012 года был отдел валютного контроля. Сейчас в соответствии с приказом Приволжского таможенного управления от 03. 10. 2012 г. № 620 «Об организационно-штатных мероприятиях в Приволжском таможенном управлении и таможенных органах, расположенных в Приволжском Федеральном округе» с 25. 12. 2012 г. отделение валютного контроля Оренбургской таможни ликвидировано, с передачей функций агентов валютного контроля в отдел контроля таможенной стоимости.

По форме и по существу, валютный контроль во всей своей совокупности представляет контролирование со стороны государства всех проводимых в нем валютных сделок и операций, помогая, прежде всего, исполнительным органам власти распределять валютные ресурсы. Таким образом, валютный контроль представляет собой совокупность мер, необходимых для соблюдения обеспечения валютного законодательства.

Работа Оренбургской таможни в области валютного контроля проводится в строгом соответствии с положениями законодательных актов Российской Федерации, среди которых особое место занимают:

- Федеральный Закон «О валютном регулировании и валютном контроле» от 10. 12. 2003 № 173-ФЗ;

- Кодекс Российской Федерации об административных правонарушениях (КоАП РФ);

- Таможенный кодекс Таможенного союза;

- Федеральный закон от 27. 11. 2010 № 311-ФЗ «О таможенном регулировании в Российской Федерации»;

- Федеральный закон от 8. 12. 2003 № 164-ФЗ «Об основах регулирования внешнеторговой деятельности».

При осуществлении валютного контроля при таможенном декларировании товара должностные лица таможенных органов проверяют:

- наличие документов, необходимых для целей валютного контроля;

- соответствие условий внешнеэкономических контрактов (сделок) и иных документов, на основании которых производится таможенное декларирование товара, требованиям валютного законодательства Российской Федерации и правовым актам;

- соблюдение порядка оформления паспорта сделки;

- соответствие сведений, заявленных в таможенной декларации, информации, содержащейся в документах, представленных для осуществления валютного контроля.

При помещении под таможенные процедуры, за исключением таможенной процедуры таможенного транзита, таможенному органу представляется декларация на товары.

Декларация на товары предоставляется в таможенный орган в трех экземплярах, каждый из которых распределяется следующим образом:

- первый экземпляр - остается в таможенном органе, которому декларируются товары;

- второй и третий экземпляры - возвращаются декларанту. При этом при помещении товаров под таможенную процедуру, предусматривающую вывоз товаров с таможенной территории, второй экземпляр предоставляется в таможенный орган, расположенный в месте убытия товаров с таможенной территории.

Рассмотрим количество деклараций на товары, оформленных Оренбургской таможней за 2008-2012 гг., представленных на рисунке 11.

Рисунок 11 - Количество экспортных и импортных деклараций на товары, оформленных в зоне деятельности Оренбургской таможни

На рисунке 11 видно, что количество экспорта явно преобладает над импортом. Доля экспортных деклараций на товары в 2008 году в общем объеме составляет порядка 73%, импортных - 28%.

В 2009 году было оформлено 17 482 таможенных деклараций. По экспорту оформлено 13084 деклараций, что составило почти 75% от общего количество деклараций, оформленных Оренбургской таможней, а по импорту - 4398 деклараций, что составило 25% от общего массива.

За 2010 год Оренбургской таможней было оформлено 16 019 таможенных деклараций. С февраля 2010 года применяется электронная форма декларирования с использованием сети «Интернет». Тем самым количество электронных деклараций составляло 55, 7% от общего количества деклараций, а выпущенных с использованием сети Интернет - 52, 5%.