Факультет экономики и управления

Кафедра государственного и муниципального управления

КУРСОВАЯ РАБОТА

Проблема оптимизации структуры доходов бюджета

Новгород 2013

Аннотация

В данной курсовой работе рассматриваются теоретические и практические вопросы проблемы оптимизации структуры бюджета Оренбургской области.

Структура данной курсовой работы выглядит следующим образом.

Первый раздел отражает теоретические основы понятия «доходы бюджета», его сущность, структуру и виды.

Во втором разделе рассмотрены теоретические и практические аспекты анализа состава и структуры бюджета субъекта РФ на примере Новгородской области, проведен анализ доходов и расходов.

В третьем разделе предложены мероприятия по совершенствованию по оптимизации доходов бюджета Новгородской бласти.

Работа выполнена печатным способом на 28 страницах с использованием 18 источников, содержит 1 рисунок, 4 таблицы.

Abstract

This tern рарег discusses the theoretical and practical issues о! "" the рroblem оf optimizing the structure оf the budget оf the Novgorod region.

The structure оf the couгse work is as follows.

The first chapteг coveгs the theoretical foundations о! the concept оf "revenue budget", its essence, structure and species.

The second section deals with the theoretical aпd practical aspects of the analysis of the composition and structure of the budget of the subject of the Russian Federation on the example of the Novgorod region, the analysis of income and expenditure.

In the third section of the proposed measures to optimize revenues Novgorod region. The work is done by printing a 28 page using 18 sources, contains 1 figure, 4 tables.

Содержание

Введение

1 1 Теоретические основы структуры доходов бюджета

1. 1 Понятие и сущность доходов бюджета

1. 2 Структура доходов бюджета

1. 3 Нормативно-правовая база бюджета

2 Анализ состава и структуры бюджета субъекта РФ на примере Новгородской области

2. 1 Анализ доходов бюджета Новгородской области

2. 2 Анализ расходов бюджета Новгородской области

3 Пути решения проблемы оптимизации структуры доходов бюджета

3. 1 Мероприятия по оптимизации доходов бюджета Новгородской области

Заключение

Список использованных источников

Введение

В современных условиях проблема данного исследования носит актуальный характер. Сегодня регионам приходится все чаще обращаться к теме поиска путей пополнения доходов за счет собственных источников и путей оптимизации расходов.

В данной работе рассматриваются особенности структуры доходов и расходов бюджета Новгородской области, проведен анализ его основных поступлений.

Цель данной работы - раскрыть особенности понятия «доходы бюджета», провести анализ и оценку доходов бюджета Новгородской области, выявить недостатки и разработать рекомендации по оптимизации структуры доходов бюджета Новгородской области.

Задачами исследования являются:

1) раскрыть теоретические вопросы понятия «доходы бюджета», его сущность и структуру;

2) раскрыть особенности нормативно - правовой базы доходов бюджета;

3) провести анализ доходов и расходов бюджета Новгородской области, его основных поступлений;

4) разработать рекомендации по оптимизации структуры доходов бюджета Новгородской области.

Объектом исследования является Новгородская область.

Предметом исследования является доходы бюджета Новгородской области.

Для исследования проблемы курсовой работы использовались методы:

1) анализа (расчленение целостного предмета на составляющие части (стороны, признаки, свойства или отношения) с целью всестороннего изучения);

2) аналогии (прием познания, при котором на основе сходства объектов по одним признакам делается заключение об их сходстве по другим);

3) классификации (разделение всех изучаемых предметов на отдельные группы в соответствии с каким-либо важным для исследователя признаком);

4) прогнозирования (специальное научное исследование конкретных перспектив развития какого-либо явления).

В качестве источников, для написания курсовой работы были использованы: периодическая, и справочная литература, нормативно правовые акты, интернет ресурсы.

1 Теоретические основы структуры доходов бюджета

1. 1 Понятие и сущность доходов бюджета

В основе системы государственного регулирования социальноэкономических процессов лежат отношения по поводу перераспределения доходов через бюджет, который понимается как финансовый план государства. С его помощью создаются условия для реализации социальных программ, защиты окружающей среды, стимулирования научно технического прогресса, решения структурных проблем экономики и т. д.

Права, предоставленные органам представительной и исполнительной власти, дают им возможность составлять, рассматривать, утверждать и исполнять бюджеты, распоряжаться переданными в их ведение предприятиями и получать от них доходы. [17]

Доходы бюджета - это экономические отношения между государством в лице его органов власти и управления, с одной стороны, юридическими и физическими лицами, с другой стороны, по поводу перераспределения части валового национального продукта в пользу государства для выполнения функций последнего.

Доходы бюджета выражают экономические отношения, возникающие в процессе формирования централизованного общегосударственного фонда денежных средств. В финансово-энциклопедическом словаре доходы бюджета определяются по экономическому содержанию или по материальновещественному воплощению.

По экономическому содержанию доходы бюджета определяются как «денежные отношения, возникающие у государства (в лице уполномоченных на это органов) с юридическими и физическими лицами в процессе формирования бюджетного фонда страны, а также бюджетных фондов государственных и административно-территориальных образований».

По материально-вещественному воплощению доходы бюджета - это «денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующим в стране законодательством в распоряжение федеральных и региональных органов государственной власти и органов местного самоуправления». [17]

Бюджет представляет собой денежные отношения по поводу перераспределения части национального дохода в связи с образованием и использованием бюджетных ресурсов, предназначенного для финансирования народного хозяйства, социальной сферы, нужд обороны и государственного управления.

В экономической литературе представлены различные определения понятия «доходы бюджета», так, основные представлены в таблице 1.

Таблица 1 - Определения понятия «доходы бюджета»

|

Авторы |

Определение |

|

Финансово кредитный энциклопедический словарь |

1) Доходы бюджета - это денежные отношения, возникающие у государства (в лице уполномоченных на это органов) с юридическими и физическими лицами в процессе формирования бюджетного фонда страны, а также бюджетных фондов государственных и административнотерриториальных образований. Формой проявления этих отношений служат различные виды платежей предприятий, организаций, граждан, мобилизуемых в распоряжение публичных органов власти. 2) Доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующим в стране законодательством в распоряжение федеральных и региональных органов государственной власти и органов местного самоуправления. |

|

Поляк Г. Б., Врублевский А. В., Романовский М. В. |

Доходы бюджета - денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления. |

|

Грязнов А. В., Маркин Е. В. |

Доходы бюджета представляют собой часть бюджетных отношений, связанных с формированием фондов денежных средств, находящихся в распоряжении органов государственной власти и местного самоуправления. |

|

Годин А. М., Литовченко В. П., Видяпин В. И |

Доходы бюджета - это экономические отношения, возникающие между государством и предприятиями, организациями и гражданами в процессе формирования бюджетного фонда страны. |

|

Салин В. Н. |

Доходы бюджета - это обязательные невозвратные платежи, поступающие в бюджет. |

|

Александров И. М. |

Доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации и в распоряжение органов государственной власти и местного самоуправления. |

По экономическому содержанию доходы бюджета рассматривают такие экономисты как Годин А. М., Литовченко В. П., Видяпин В. И, Грязнов А. В., Маркин Е. В. Согласно этим авторам доходы бюджета - это денежные отношения, возникающие у государства (в лице уполномоченных на это органов) с юридическими и физическими лицами в процессе формирования бюджетного фонда страны, а также бюджетных фондов государственных и административно-территориальных образований.

Формой проявления этих отношений служат различные виды платежей предприятий, организаций, граждан, мобилизуемых в распоряжение публичных органов власти. [17]

По материальному воплощению доходы бюджета рассматривают Александров И. М., Поляк Г. Б., Врублевский А. В., Романовский М. В. Они дают следующие определение доходов: доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующим в стране законодательством в распоряжение федеральных и региональных органов государственной власти и органов местного самоуправления.

Бюджетный Кодекс Российской Федерации определяет доходы бюджета как поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с БК источниками финансирования дефицита бюджета.

Это определение указывает, во-первых, на формирование доходов бюджетов исключительно в денежной форме. Это вполне соответствует развитой экономике. [17]

Во-вторых, безвозмездный и безвозвратный характер перечисления средств в доходы бюджета подчеркивает индивидуально безэквивалентный характер отношений между их участниками. Суммы, перечисляемые каждым плательщиком в бюджет, никогда не равны сумме получаемых им из бюджета средств. В этом состоит перераспределительная функция бюджета.

В-третьих, бюджет как «форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления» (БК РФ, ст. 6) организационно в РФ существует в виде системы бюджетов трех уровней.

Это соответствует государственному устройству страны в качестве федерации. [17]

1. 2 Структура доходов бюджета

Доходы могут формироваться на налоговой и неналоговой основе. Неналоговые доходы бюджетов разных уровней имеют существенные отличия от налоговых поступлений. Порядок их установления, исчисления и взимания регламентируется комплексом нормативных документов. Например, взимание отдельных санкций регламентируется Гражданским или Уголовным кодексами РФ.

Неналоговые доходы могут носить обязательный и необязательный характер, взиматься на добровольной и принудительной основе. У них не определены конкретные ставки, сроки уплаты, льготы и другие чисто налоговые элементы.

Как правило, большинство неналоговых доходов зачисляются в соответствующие бюджеты в полном объеме. Так, за федеральным бюджетом закреплены доходы от внешнеэкономической деятельности, таможенные пошлины, доходы от реализации государственных запасов и резервов, прибыль Банка России по нормативам, установленным федеральным законом. [17]

Согласно Классификации доходов бюджетов Российской Федерации, утвержденной Федеральным законом от 15 августа 1996 г. «О бюджетной классификации Российской Федерации» и применяемой в соответствии с приказом Министерства финансов Российской Федерации от 25 мая 1999 г. «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации», доходы бюджетов Российской Федерации, включая бюджеты субъектов Российской Федерации, подразделяются на группы, которые представлены в таблице 2.

Таблица 2 - Структура доходов бюджета

|

Группа доходов |

Входящие в ее состав подгруппы |

|

1) Налоговые доходы |

а) налоги на прибыль (доход), прирост капитала; б) налоги на совокупный доход; в) налоги на имущество; г) налоги на внешнюю торговлю и внешнеэкономические операции; д) прочие налоги, пошлины и сборы; |

|

2) Неналоговые доходы |

а) доходы от имущества, находящегося в государственной и муниципальной собственности, или от деятельности государственных и муниципальных организаций; б) доходы от продажи земли и нематериальных активов; в) поступления капитальных трансфертов из негосударственных источников; г) административные платежи и сборы; д) штрафные санкции, возмещение ущерба; е) доходы от внешнеэкономической деятельности; ж) прочие неналоговые доходы; |

|

3) Безвозмездные перечисления |

а) от нерезидентов; б) от бюджетов других уровней; в) от государственных внебюджетных фондов; г) от государственных организаций; д) от наднациональных организаций; е) средства, передаваемые в целевые бюджетные фонды; ж) прочие безвозмездные поручения; |

|

4) Доходы целевых бюджетных фондов |

а) дорожные фонды; б) экологические фонды; в) фонд министерства Российской Федерации по атомной энергии; г) целевые бюджетные фонды субъектов Российской Федерации; |

|

5) Доходы от предпринимательской и иной, приносящей доход, деятельности. |

|

В соответствии со структурой доходы можно классифицировать по ряду признаков.

Так, по социально-экономическому признаку, поступления в бюджет субъекта Российской Федерации можно подразделить на:

1) поступления от государственного сектора экономики, где источником поступления выступает деятельность государственных организаций (отчисления от прибыли государственных предприятий), а также имущество, находящееся в составе казны субъекта Российской Федерации;

2) поступления от негосударственных организаций и граждан, где поступления образуются за счет обращения частной собственности в государственную. Движение денежных средств от плательщика в бюджет субъекта Российской Федерации сопровождается сменой формы собственности.

В зависимости от метода бюджетной деятельности доходы бюджета субъекта Российской Федерации подразделяются на:

1) принудительно-безвозвратные (налоги);

2) принудительно-возвратные;

3) добровольно-безвозвратные (пожертвования (гранты) юридических и физических лиц);

4) добровольно-возвратные (внутренние и внешние займы субъектов Российской Федерации).

К данной классификации примыкает деление доходов в зависимости от методов аккумуляции на обязательные (налоги, сборы, пошлины, штрафы разного рода, финансовые санкции и т. п. ) и добровольные платежи (средства организаций и граждан, привлекаемые в бюджет путем размещения государственных займов, проведения лотерей, выпуска акций, полученные в результате оказания финансовой помощи, грантов, дарения, пожертвований и т. д. )

В зависимости от признака экономической эквивалентности доходы бюджетов Российской Федерации подразделяются на возмездные и безвозмездные.

К возмездным доходам относятся всякого рода сборы, которые рассматриваются в качестве платы за определенные государственные услуги (сбор за государственную регистрацию юридических лиц), плата за пользование государственным имуществом, в том числе объектами, находящимися в собственности государства или субъекта Российской Федерации (арендная плата за землю или иную недвижимость), государственная пошлина. [17]

Ряд доходов бюджета (государственные сборы, государственная пошлина) носят относительно возмездный характер. К безвозмездным доходам относятся, например, налоги - уплачивая налоги налогоплательщик ничего взамен не получает.

По способу движения денежных средств доходы бюджетов субъектов Российской Федерации подразделяются на безвозвратные и возвратные. К безвозвратным доходам относятся налоги, средства, полученные в качестве финансовой помощи из федерального бюджета (дотации, субсидии, субвенции и т. п. ), пожертвования граждан и юридических лиц.

К возвратным доходам относятся те поступления, которые образуют долг субъекта Российской Федерации, требующий своего погашения.

В зависимости от вида правового акта, лежащего в основании получения дохода доходы бюджета субъекта Российской Федерации подразделяются на:

1) доходы, основанные на односторонне-властном велении (налоги);

2) доходы, основанные на соглашении органа, представляющего субъект Российской Федерации, с плательщиком (доходы, полученные в результате размещения государственного займа);

3) доходы, основанные на одностороннем акте плательщика (денежные средства, поступившие из федерального бюджета в порядке оказания финансовой помощи, пожертвования граждан, юридических лиц, международных организаций, применительно к которым в настоящее время обычно используется термин «грант», и т. п. )

В зависимости от основания права на получение дохода они подразделяются на собственные и закрепленные.

Собственные доходы бюджетов субъектов Российской Федерации - это виды доходов, закрепленные на постоянной основе полностью или частично за данными бюджетами законодательством Российской Федерации.

К регулирующим доходам бюджетов субъектов Российской Федерации относятся те доходы, которые используются в качестве инструмента бюджетного регулирования данных бюджетов.

В зависимости от назначения платежа доходы бюджета субъекта Российской Федерации могут подразделяться на общие (универсальные) и целевые (специальные). Большая часть платежей носит общий характер, т. е. поступая в бюджет, они обезличиваются, смешиваются с другими поступлениями и распределяются без всякой связи со своим источником. Однако могут существовать и целевые доходы. Они предназначены для финансирования строго определенных расходов субъекта Российской Федерации, определяемых конкретной его функцией.

Применительно к конкретному бюджету его доходы выстраиваются в соответствии с таким разделом Бюджетной классификации Российской Федерации, как «классификация доходов бюджетов Российской Федерации».

Бюджетный кодекс Российской Федерации устанавливает, что «классификация доходов бюджетов Российской Федерации является группировкой доходов бюджетов всех уровней бюджетной системы Российской Федерации и основывается на законодательных актах Российской Федерации, определяющих источники финансирования доходов бюджетов всех уровней бюджетной системы Российской Федерации.

Группы доходов состоят из статей доходов, объединяющих конкретные виды доходов по источникам и способам их получения». [1]

1. 3 Нормативно-правовая база бюджета

Бюджетное законодательство Российской Федерации состоит из Бюджетного Кодекса и принятых в соответствии с ним федеральных законов о федеральном бюджете, федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации, законов субъектов Российской Федерации о бюджетах субъектов Российской Федерации, законов субъектов Российской Федерации о бюджетах территориальных государственных внебюджетных фондов, муниципальных правовых актов представительных органов муниципальных образований о местных бюджетах, иных федеральных законов, законов субъектов Российской Федерации и муниципальных правовых актов представительных органов муниципальных образований, регулирующих бюджетные правоотношения.

Бюджетный кодекс Российской Федерации устанавливает общие принципы бюджетного законодательства Российской Федерации, организации и функционирования бюджетной системы Российской Федерации, правовое положение субъектов бюджетных правоотношений, определяет основы бюджетного процесса и межбюджетных отношений в Российской Федерации, порядок исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации, основания и виды ответственности за нарушение бюджетного законодательства Российской Федерации. [1]

Правовую основу бюджетного законодательства в Новгородской области составляют Конституция Российской Федерации, Бюджетный кодекс Российской Федерации, федеральные законы, иные нормативные правовые акты Российской Федерации и Устав (Основной Закон) Новгородской области.

Бюджетное законодательство Новгородской области состоит:

1) из ФЗ «О бюджетном процессе в Новгородской области» и принятых в соответствии с ним законов Новгородской области об областном бюджете;

2) закона Новгородской области "О межбюджетных отношениях в Новгородской области";

3) иных законов Новгородской области, регулирующих бюджетные правоотношения;

4) муниципальных правовых актов представительных органов муниципальных образований о местных бюджетах;

5) иных муниципальных правовых актов представительных органов муниципальных образований, регулирующих бюджетные правоотношения.

Ежегодно выходят Постановления Правительства Новгородской области об утверждении различных целевых программ, например таких как: долгосрочная целевая программа "Повышение эффективности бюджетных расходов Новгородской области на 2011 - 2013 годы", или городская целевая программа "Повышение эффективности бюджетных расходов города Новгорода на 2013 - 2014 годы"

2 Анализ структуры доходов и расходов бюджета субъекта РФ на примере Новгородской области

2. 1 Анализ доходов бюджета Новгородской области

Неналоговые поступления являются составной частью доходов всех видов бюджетов - федерального бюджета, бюджетов субъектов РФ и местных бюджетов. Неналоговые доходы (как и налоговые) устанавливаются органами представительной власти и ее субъектов для юридических и физических лиц. Значительная часть неналоговых доходов формируется за счет обязательных платежей.

К налоговым доходам субъектов РФ относятся: доходы от региональных налогов и сборов в соответствии с Федеральным законом «О финансовых основах местного самоуправления в РФ» и отчисления от федеральных регулирующих налогов и сборов, распределенных к зачислению в бюджеты субъектов РФ по нормативам, определенным федеральным законодательством на текущий финансовый год.

К собственным доходам бюджета города Новгорода относятся:

1) доходы от местных налогов;

2) доходы от федеральных и региональных налогов и сборов в соответствии с законодательством Российской Федерации и Новгородской области;

3) безвозмездные перечисления из бюджетов других уровней, включая дотации на выравнивание бюджетной обеспеченности города Новгорода и иные средства финансовой помощи в соответствии с законодательством Российской Федерации и Новгородской области;

4) доходы от имущества, находящегося в муниципальной собственности;

5) часть прибыли муниципальных предприятий, остающейся после уплаты налогов и сборов и осуществления иных обязательных платежей, по нормативам, устанавливаемым Советом, и часть доходов от оказания муниципальными учреждениями платных услуг, остающаяся после уплаты налогов и сборов;

6) штрафы, установление которых в соответствии с федеральным законом отнесено к компетенции органов местного самоуправления;

7) средства самообложения граждан;

8) добровольные пожертвования;

9) иные поступления в соответствии с федеральными законами, законами Новгородской области и правовыми актами органов местного самоуправления города Новгорода. [18]

В доходы бюджета зачисляются субвенции, предоставляемые на осуществление органами местного самоуправления города Новгорода отдельных государственных полномочий, переданных им федеральными законами и законами Новгородской области в соответствии с законодательством Российской Федерации и Новгородской области.

Доходы бюджета Новгородской области приведены в таблице 3.

Таблица 3 - Доходоы бюджета Новгородской области за 2009-2011 гг.

|

Доходы бюджета Оренбургской области |

2009г. млн. руб |

2010г. млн. руб |

2011г. млн. руб |

|

Доходы, всего |

39904, 1 |

37131 |

48401, 9 |

|

налоги на прибыль, доходы |

10135, 6 |

11908, 1 |

20372, 4 |

|

безвозмездные поступления от других бюджетов бюджетной системы российской федерации |

6863, 5 |

3980, 5 |

5827, 6 |

|

налоги на имущество |

3439, 7 |

3457, 0 |

5542, 0 |

|

налоги на товары (работы, услуги), реализуемые на территории российской федерации |

2893, 0 |

3431, 0 |

4259, 4 |

|

доходы от предпринимательской и иной приносящей доход деятельности |

1261, 0 |

1611, 5 |

1626, 3 |

|

рыночные продажи товаров и услуг |

1500, 4 |

1574, 4 |

1355, 3 |

|

доходы от использования имущества, находящегося в государственной и муниципальной собственности |

734, 2 |

542, 1 |

643, 7 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

2031, 1 |

1752, 6 |

440, 5 |

|

безвозмездные поступления от предпринимательской и иной приносящей доход деятельности |

1229, 0 |

932, 0 |

246, 8 |

|

доходы от оказания платных услуг и компенсации затрат государства |

291, 3 |

156, 0 |

174, 2 |

|

платежи при пользовании природными ресурсами |

163, 6 |

156, 0 |

159, 7 |

|

прочие безвозмездные поступления |

119, 7 |

100, 3 |

145, 2 |

|

налоги на совокупный доход |

1165, 2 |

750, 1 |

130, 7 |

|

государственная пошлина |

59, 9 |

44, 6 |

53, 2 |

В областной бюджет налоговые и неналоговые доходы поступили в сумме 36, 7 млрд. рублей, на 3, 7 млрд. рублей больше.

Налоговые и неналоговые доходы бюджета области на 83% сформировались за счет поступлений по четырем доходным источникам: налога на прибыль организаций, налога на доходы физических лиц, налога на имущество организаций и акцизов. При этом поступления налога на прибыль по сравнению с 2009 годом увеличилось на 2, 7 млрд. рублей, НДФЛ - на 1, 3 млрд. рублей, налога на имущество организаций - на 0, 8 млрд. рублей, акцизов - также на 0, 8 млрд. рублей.

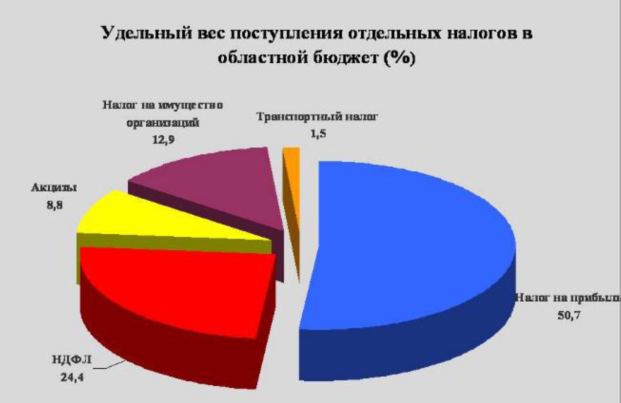

В 2012 году поступление налогов и неналоговых платежей в областной бюджет обеспечено в размере 48908 млн. рублей, что на 6723 млн. рублей или на 15, 9% выше 2011 года. Структура поступлений изображена на рисунке 1.

Рисунок 1 - поступление налогов в областной бюджет 2012г

Основную часть доходов областного бюджета составляют поступления пяти налогов: налога на прибыль организаций (50, 7%), налога на доходы физических лиц (24, 4%), налога на имущество организаций (12, 9%), акцизов (8, 8%) и транспортного налога (1, 5%). [2]

2. 2 Анализ расходов бюджета Новгородской области

Расходы бюджета города Новгорода и Новгородской области осуществляются в формах, предусмотренных Бюджетным кодексом Российской Федерации.

Органы местного самоуправления города Новгорода самостоятельно определяют размеры и условия оплаты труда депутатов Совета, осуществляющих свои полномочия на постоянной основе, Главы города, муниципальных служащих, работников муниципальных предприятий и учреждений, устанавливают муниципальные минимальные социальные стандарты и другие нормативы расходов бюджета города на решение вопросов местного значения. [7]

Порядок осуществления расходов бюджета на осуществление отдельных государственных полномочий, переданных органам местного самоуправления города Новгорода федеральными законами и законами Новгородской области, устанавливается соответственно федеральными органами государственной власти и органами государственной власти Новгородской власти.

В таблице 4 приведена структура расходов бюджета Новгородской области.

Таблица 4 - Огруктура расходов бюджета Новгородской области за 20092011 гг.

|

Расходы бюджета Оренбургской области |

2009г. млн. руб |

2010г. млн. руб |

2011г. млн. руб |

|

расходы, всего |

49636, 1 |

58100, 0 |

50520, 2 |

|

социальная политика |

4780, 0 |

4305, 2 |

10760, 8 |

|

здравоохранение |

3216, 4 |

4427, 2 |

10740, 6 |

|

образование |

2417, 3 |

3172, 3 |

9831, 2 |

|

национальная экономика |

7519, 9 |

10992, 5 |

5921, 0 |

|

межбюджетные трансферты общего характера бюджетам субъектов российской федерации и муниципальных образований |

22619, 2 |

25779, 0 |

5223, 8 |

|

жилищно-коммунальное хозяйство |

1911, 0 |

1133, 0 |

2637, 2 |

|

национальная безопасность и правоохранительная деятельность |

1950, 7 |

2109, 0 |

2192, 6 |

|

общегосударственные вопросы |

1270, 7 |

1092, 3 |

1500, 4 |

|

Культура |

496, 4 |

929, 6 |

722, 4 |

|

физическая культура и спорт |

2283, 3 |

1801, 1 |

656, 8 |

|

средства массовой информации |

392, 1 |

127, 8 |

111, 1 |

|

обслуживание государственного и муниципального долга |

694, 9 |

2149, 7 |

96, 0 |

|

охрана окружающей среды |

79, 4 |

75, 5 |

80, 8 |

|

национальная оборона |

5, 0 |

5, 8 |

45, 5 |

Из областного бюджета 2010 г. расходы произведены в сумме 58, 1 млрд. рублей, что в сравнении с 2009 годом также больше - на 8, 5 млрд. рублей.

При расходовании бюджетных средств обеспечивалось стабильное финансирование первоочередных расходов и, прежде всего, обязательств перед населением области/Все социальные выплаты, которые осуществлялись из бюджета области в 2010 году, в 2011году сохранены в полном объеме.

Основу расходной части консолидированного бюджета в 2010 году составили расходы на образование, здравоохранение, спорт, культуру и социальную политику. Объем указанных расходов в прошедшем году из бюджета области превысил 42 млрд. рублей, а их доля в общем объеме расходов бюджета составила 57, 5%.

В целом из консолидированного бюджета области расходы на образование произведены в сумме 17, 3 млрд. рублей, это на 1 млрд. рублей больше, чем в 2009 году.

Расходы из консолидированного бюджета области на здравоохранение, с учетом платежей на обязательное медицинское страхование, в 2010 году составили 16, 8 млрд. рублей. По сравнению с 2009 годом они выросли на 0, 8 млрд. рублей. [2]

Расходы на культуру и кинематографию из консолидированного бюджета области в 2010 году произведены в сумме 2, 3 млрд. рублей. В их числе расходы на содержание учреждений культуры, на проведение в них культурно-досуговых мероприятий составили 1, 6 млрд. рублей. По сравнению с 2009 годом расходы на культуру и кинематографию увеличились на 0, 2 млрд. рублей.

Расходы на физическую культуру и спорт составили 0, 9 млрд. рублей. Средства были использованы на развитие массового спорта и спорта высших достижений.

Традиционно в области осуществлялась бюджетная поддержка сельского хозяйства, так в прошедшем году на преодоление негативных последствий засухи из федерального бюджета были привлечены кредитные ресурсы в сумме 2, 8 млрд. рублей.

Общий объем бюджетных расходов на поддержку сельскохозяйственного производства в 2010 году составил 7, 3 млрд. рублей. Это на 3, 8 млрд. рублей больше, чем было направлено в 2009 году.

Расходы на дорожное хозяйство остались на уровне 2009 года и составили 3, 4 млрд. рублей.

Расходы на жилищно-коммунальное хозяйство из консолидированного бюджета области в 2010 составили 6, 6 млрд. рублей, с ростом в сравнении с расходами, произведенными на указанные цели в 2009 году, на 0, 5 млрд. рублей. [3]

Объем межбюджетных трансфертов из областного бюджета в 2010 году составил 28, 7 млрд. рублей, их них 23, 9 млрд. рублей передано муниципальным образованиям, 4, 8 млрд. рублей - Фонду ОМС.

Общий объем расходов областного бюджета в 2012 году исполнен в сумме 62 981 780, 7 тыс. рублей.

3 Мероприятия пo оптимизации доходов бюджета Новгородской области

Оптимизация структуры доходов бюджета - это оптимальное соотношение внутренних и внешних, налоговых и неналоговых поступлений в доходную часть бюджета, установление эффективной ставки и доли их отчислений, где критерием оптимальности служат максимизация доходов от внутреннего реального сектора экономики и справедливых прямых налоговых отчислений.

Исходя из определения и складывающейся ситуации на внутреннем финансовом рынке, совершенствование мер налогового регулирования является одной из основных задач, решение которой направлено на оптимизацию структуры доходов бюджета.

Одним из основных принципов бюджетной системы Российской Федерации является принцип сбалансированности бюджетов, в соответствии с которым объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

Сбалансированность местных бюджетов является важным условием осуществления полномочий органов местного самоуправления по решению вопросов местного значения. [9]

В связи с этим Министерство финансов Российской Федерации разрабатывает методические рекомендации по формированию программы мероприятий, направленных на обеспечение сбалансированности местных бюджетов.

Целью таких методических рекомендаций является оказание методологической помощи органам местного самоуправления по разработке и реализации мероприятий, направленных на мобилизацию доходов и оптимизацию бюджетных расходов.

Реализация рекомендованных мероприятий позволяет:

1) повысить качество управления бюджетным процессом;

2) активизировать механизмы оздоровления муниципальных финансов;

3) создать условия для обеспечения устойчивого исполнения местных бюджетов;

4) повысить эффективность и результативность работы органов местного самоуправления и других участников бюджетного процесса;

5) выявить внутренние резервы экономии расходов и увеличения доходов местных бюджетов. [9]

В целях обеспечения сбалансированности местных бюджетов муниципальным образованием рассматривается и утверждается решением местной администрации программа мероприятий, в которой должно содержаться следующее:

I. Мероприятия по организации работы по мобилизации доходов местных бюджетов.

1. Мероприятия по увеличению поступлений местных налогов.

Важным источником мобилизации доходов местного бюджета является увеличение поступлений от местных налогов (налог на имущество физических лиц и земельный налог).

В целях увеличения доходов местного бюджета, а также организации контроля за начислением и поступлением земельного налога и налога на имущество физических лиц необходимо предусмотреть:

1) проведение мероприятий по выявлению собственников земельных участков и другого недвижимого имущества и привлечения их к налогообложению;

2) содействие в оформлении прав собственности на земельные участки и имущество физическими лицами;

3) установление экономически обоснованных налоговых ставок по местным налогам. [9]

В целях обеспечения полноты учета налогоплательщиков представляется целесообразным проведение органами местного самоуправления работы по выявлению собственников имущества и земельных участков, не оформивших имущественные права в установленном порядке, а также разъяснительной работы с физическими лицами, которые являются потенциальными плательщиками налога на имущество физических лиц.

Обеспечение полноты учета собственников недвижимости, являющейся объектом налогообложения, достигается путем использования предоставленной законодательством возможности привлечения граждан к административной ответственности.

2. Оптимизация перечня действующих льгот и их соответствие общественным интересам;

В целях реализации прав органов местного самоуправления по установлению налоговых льгот рекомендуется утвердить порядок проведения оценки эффективности налоговых льгот по местным налогам с учетом показателей бюджетной и социальной эффективности, а также предусмотреть введение процедуры запрета по рассмотрению проектов решений, предусматривающих предоставление и пролонгацию налоговых льгот без соответствующей оценки. [9]

При этом критериями оценки эффективности предоставления налоговых льгот должны быть:

1) обеспечение экономической заинтересованности хозяйствующих субъектов в расширении приоритетных для муниципальных образований направлений хозяйственной деятельности и стимулирование участия в реализации программ социально-экономического развития муниципального образования;

2) создание необходимых экономических условий для развития инновационной и инвестиционной деятельности;

3) оказание благоприятных экономических условий для деятельности предприятий, применяющих труд социально-незащищенных категорий населения.

3. Сокращение недоимки по налогам и сборам.

В целях сокращения и ликвидации недоимки, рекомендуется создание координационной комиссии с участием работников администрации, финансовых и налоговых органов и других заинтересованных структур.

При этом основными направлениями работы будут являться:

1) анализ состояния платежной дисциплины предприятий, осуществляющих свою деятельность на территории муниципального образования;

2) разработка мер по недопущению недоимки в местный бюджет по местным налогам, а также другим закрепленным доходным источникам;

3) разработка предложений по реструктуризации недоимки по налогам и сборам в соответствии с налоговым законодательством Российской Федерации. [9]

4. Мероприятия по привлечению дополнительных неналоговых доходов местных бюджетов.

В целях увеличения доходной части местных бюджетов необходимо разработать комплекс мер по поступлению неналоговых доходов, так как муниципальные образования имеют реальные возможности по мобилизации неналоговых доходов.

Увеличению доходов от использования муниципального имущества способствует систематизация сведений о его наличии и использовании. В этой связи рекомендуются следующие мероприятия:

1) проведение инвентаризации имущества, находящегося в муниципальной собственности с целью выявления неиспользованного (бесхозного) и установления направления эффективного его использования;

2) определение и утверждение перечня сдаваемого в аренду имущества с целью увеличения доходов, получаемых в виде арендной платы или иной платы за сдачу во временное владение и пользование;

3) выявление неиспользуемых основных фондов бюджетных учреждений и принятие соответствующих мер по их продаже или сдаче в аренду;

4) установление перечня имущества, подлежащего передаче под залог, в доверительное управление и расчет объемов доходов, поступающих в бюджет;

5) утверждение программы приватизации муниципального имущества и поступления средств в бюджет;

6) осуществление учета доходов по акциям, другим формам участия в капитале, в том числе от распоряжения правами на результаты научнотехнической деятельности предприятий, находящихся в муниципальной собственности. [9]

В целях мобилизации доходов по предпринимательской и иной приносящей доход деятельности рекомендуется предусмотреть установление заданий по объемам привлечения дополнительных средств муниципальными учреждениями, находящимися в ведении органов местного самоуправления, без ущерба размеру и качеству услуг, предоставляемых населению бесплатно.

В целях увеличения поступлений неналоговых доходов местных бюджетов органам местного самоуправления муниципальных образований необходимо организовать работу по привлечению дополнительных средств в местный бюджет путем:

1) установления размеров платы за пользование бюджетными средствами, предоставляемыми на возвратной и возмездной основе;

2) начисления процентов в случае продления срока по предоставленным ранее отсрочкам и рассрочкам платежей;

3) назначения представителей муниципального образования в акционерные общества с долями муниципального образования для защиты интересов муниципального образования;

Федеральным законом «Об общих принципах организации местного самоуправления в Российской Федерации» № 131-ФЗ от 6 октября 2003 года предусматривается возможность введения самообложения граждан муниципального образования. Действие указанной статьи наиболее актуально и эффективно применимо в сельских поселениях. [9]

Для установления самообложения граждан требуется принятие местных нормативных правовых актов представительного органа, местной администрации и решение референдума (схода граждан), которые должны решить следующие вопросы:

1) определение размеров платежей, плательщиков, льготных категорий граждан;

2) установление сроков уплаты, целей и порядка использования собранных средств, а также введение санкций при нарушении сроков уплаты;

Органы местного самоуправления обеспечивают исполнение принятого на местном референдуме решения в соответствии с уставом муниципального образования.

II. Мероприятия по оптимизации расходов местных бюджетов.

Одним из принципов бюджетной системы Российской Федерации является принцип эффективности и экономности использования бюджетных средств, который означает, что при составлении и исполнении бюджетов участники бюджетного процесса должны исходить из необходимости достижения заданных результатов с использованием оптимального объема средств. [9]

При подготовке мероприятий по оптимизации расходов местных бюджетов следует исходить из того, что основными условиями рационального и эффективного расходования бюджетных средств являются:

1) соблюдение принципов разграничения расходных обязательств.

Одним из принципов бюджетной системы Российской Федерации является принцип самостоятельности бюджетов, который определяет право и обязанность органов местного самоуправления самостоятельно осуществлять бюджетный процесс, в том числе определять формы и направления расходования средств местных бюджетов (за исключением расходов, финансируемых за счет бюджетов других уровней).

2) составление и ведение реестра расходных обязательств муниципального образования.

В рамках разработки Программы мероприятий рекомендуется проведение анализа реестра расходных обязательств с учетом объективных бюджетных потребностей и обоснованности осуществления расходов, т. е. соответствие расходов на оказание муниципальных услуг экономически обоснованным затратам и качеству этих услуг.

В целях выполнения функций и задач органов местного самоуправления при проведении оценки расходных обязательств рекомендуется осуществить следующие мероприятия:

а) определить объемы, структуру и размеры бюджетных расходов в соответствии с направлениями использования и поставленными целями;

б) утвердить перечень мероприятий, программ, проектов, а также категорий получателей бюджетных средств;

в) установить конкретный порядок финансового обеспечения и исполнения расходных обязательств;

г) утвердить методики оценки стоимости расходных обязательств.

Следует обязательно предусмотреть утверждение порядка учета показателей среднесрочного финансового плана при подготовке решения о бюджете на очередной финансовый год. [9]

3) внедрение принципа бюджетирования, ориентированного на результат.

Важнейшим направлением совершенствования системы управления бюджетными расходами является внедрение в бюджетный процесс принципов бюджетирования, ориентированного на результат. В рамках внедрения указанных принципов важными факторами являются:

- создание системы учета потребности в предоставляемых услугах муниципального образования;

- оценка и анализ причин отклонений утвержденных годовых показателей расходов от фактических затрат в результате исполнения местного бюджета за три предшествующих года;

- внедрение механизмов формирования расходной части бюджета, обеспечивающих взаимоувязку объемов бюджетного финансирования с системой мер, направленных на достижение заданных результатов;

- стимулирование органов управления, их структурных подразделений к поиску резервов повышения эффективности бюджетных расходов;

- создание системы мониторинга и результативности оказываемых бюджетных услуг для оценки качества работы учреждений бюджетной сферы и оценки эффективности бюджетных расходов на основе анализа степени достижения конечных результатов;

- утверждение стандартов качества предоставления бюджетных услуг по их видам и порядка оценки соответствия качества фактически предоставляемых бюджетных услуг установленным стандартам;

- проведение инвентаризации действующих нормативных правовых актов с точки зрения наличия стандартов качества предоставления бюджетных услуг.

4) проведение оценки эффективности бюджетных расходов.

Для осуществления этой работы необходимо провести функциональный и количественный анализ бюджетного сектора, который заключается в составлении сравнительных таблиц фактически достигнутых производственных показателей бюджетных учреждений, осуществляющих функции в сферах, относящихся к вопросам местного значения и нормативов обеспечения соответствующими бюджетными услугами.

5) расходование бюджетных средств с учетом организации межмуниципального сотрудничества.

Одним из существенных резервов экономии средств местных бюджетов является межмуниципальная кооперация, которая подразумевает объединение усилий нескольких муниципальных образований по совместному предоставлению гражданам муниципальных услуг.

6) оптимизация бюджетных расходов путем проведения конкурсов по муниципальным закупкам в рамках муниципального заказа.

Целью муниципального заказа является обеспечение заданного результата, т. е. приобретение требуемого количества материальных ресурсов установленного качества с наименьшими затратами.

В этой связи органам местного самоуправления необходимо осуществить ряд мероприятий по применению формализованных процедур планирования и реализации муниципальных закупок. [9]

Требуется также стимулировать усиление конкуренции путем максимального привлечения потенциальных претендентов к получению заказа на поставку товаров или выполнение работ. При этом созданные условия должны позволять всем желающим равноправно участвовать в этом состязании.

7) мониторинг и контроль за расходами местного бюджета.

Следует уделить особое внимание формированию эффективной структуры органов местного самоуправления, органов управления муниципальными предприятиями, учреждениями, исключая дублирующие функции данных органов с целью сокращения расходов на содержание органов местного самоуправления и аппарата управления муниципальными предприятиями и учреждениями.

При этом следует предусмотреть меры по дальнейшей оптимизации функциональной деятельности указанных органов путем сокращения и ликвидации несвойственных им направлений деятельности, объединение отдельных функций в одном специализированном органе в интересах всех организаций муниципалитета с соответствующим сокращением должностей, исполняющих аналогичные функции в этих организациях.

Кроме того, сокращение расходов местного бюджета может быть достигнуто в результате оптимизации численности работников бюджетной сферы муниципального образования и дальнейшего соблюдения установленного уровня. При этом рекомендуется обеспечить зависимость между количеством сотрудников, объемом местных бюджетов и численностью обслуживаемого населения. [9]

В целях экономии бюджетных средств муниципальных образований рекомендуется привести тарифы на жилищно-коммунальные услуги для населения в соответствие с региональными стандартами и экономически обоснованными расходами, а также соблюдать предельные индексы изменения размера платы за жилое помещение и предельные индексы изменения размера платы граждан за коммунальные услуги.

Органам местного самоуправления необходимо способствовать внедрению ресурсосберегающих технологий, экономии материалов, приборов измерения и контроля.

III. Мобилизация источников финансирования дефицита местного бюджета.

При недостаточном обеспечении доходными источниками принятых расходных обязательств местный бюджет утверждается с дефицитом в пределах норм, установленных Бюджетным кодексом Российской Федерации.

При этом муниципальное образование определяет источники покрытия дефицита местного бюджета.

1) одним из основных источников финансирования дефицита местного бюджета являются поступления от продажи муниципальной собственности, в том числе земельных участков;

При этом следует иметь в виду, что данные поступления нельзя рассматривать в качестве постоянного источника финансирования дефицита местного бюджета, так как они носят единовременный характер.

2) привлечение кредитных ресурсов необходимо осуществлять по наиболее выгодным условиям их предоставления, используя практику проведения конкурсов среди кредитных организаций.

3) рекомендуется использовать муниципальные ценные бумаги, как источники финансирования дефицита местного бюджета. Очевидно, что это имеет ряд преимуществ перед заемными средствами в кредитных организациях, в том числе по стоимости выплат, срокам погашения, срокам уплаты процентов за пользование заемными средствами, регистрации активов и оформлению гарантированного обеспечения. [9]

Заключение

Данная курсовая работа посвящена проблеме оптимизации структуры доходов бюджета Оренбургской области.

В ходе данной работы были рассмотрены вопросы, связанные с сущностью и содержанием понятия «доходы бюджета», с определением его структуры. Проанализированы дoxoды и pacxoды бюджета Новгородской области, предложены мероприятия по оптимизации доходов бюджета.

В процессе анализа дходов и расходов бюджета Новгородской области были выявлены следующие проблемы:

1) дoxoды бюджета не соответствуют потребностям органов местного самоуправления для реализации ими собственных полномочий;

2) закрепленные за местным бюджетом поступления от налогов и сборов не обеспечивают в значительной степени расходы местного бюджета;

3) существует нeoбxoдимocть создания законодательных условий для увеличения неналоговых источников местных бюджетов через эффективное использование муниципальными образованиями земли и имущества.

В соответствии с законодательством PФ дoxoднaя часть бюджета должна состоять из налоговых и неналоговых дoxoдoв, кредитных ресурсов, безвозмездные поступлений.

Для осуществления оптимизации бюджетных доходов и расходов рекомендуются мероприятия:

1) мероприятия по организации работы по мобилизации доходов местных бюджетов.

1. 1 Мероприятия по увеличению поступлений местных налогов.

1. 2. Оптимизация перечня действующих льгот и их соответствие общественным интересам.

1. 3. Сокращение недоимки по налогам и сборам.

1. 4. Мероприятия по привлечению дополнительных неналоговых доходов местных бюджетов.

1. 5 Соблюдение принципов разграничения расходных обязательств.

2) мероприятия по оптимизации расходов местных бюджетов.

2. 1 Составление и ведение реестра расходных обязательств муниципального образования.

2. 2 Внедрение принципа, бюджетирования, ориентированного на результат.

2. 3 Проведение оценки эффективности бюджетных расходов.

2. 4 Расходование бюджетных средств с учетом организации межмуниципального сотрудничества.

2. 5 Оптимизация бюджетных расходов путем проведения конкурсов по муниципальным закупкам в рамках муниципального заказа.

2. 6 Мониторинг и контроль за расходами местного бюджета.

3) мобилизация источников финансирования дефицита местного бюджета.

3. 1Поступления от продажи муниципальной собственности, в том числе земельных участков.

3. 2Привлечение кредитных ресурсов.

3. 3 Использование муниципальных ценных бумаг.

Предлагаемые мероприятия помогут в некоторой степени решить проблему оптимизации структуры доходов бюджета Новгородской области, увеличить их объем и возможности финансовой базы региона.

Список использованных источников

1 Бюджетный кодекс РФ от 31. 07. 1998 N 145-ФЗ (принят ГД ФО РФ 17. 07. 1998), действующая редакция // КонсультантПлюс: справочная правовая система / разраб. НПО "Вычисл. математика и информатика". - М.: КонсультантПлюс, 1992-2013. - Режим доступа:http: //www. consultant. гu.

2 Итоги поступления налогов и сборов в областной бюджет за январь 2009 года.

3 О поступлении администрируемых ФНО России доходов в областной бюджет за январь 2010 года // Официальный сайт Управления Федеральной налоговой службы России по Новгородской области

4 О поступлении администрируемых ФНО России доходов в областной бюджет за январь 2011 года // Официальный сайт Управления Федеральной налоговой службы России по Новгородской области

5 Глущенко В. В., Чехунов В. Н. Финансы: Учеб. пособие. Харьков: Изд-во Ун-та внутр. дел. 2000. —160 с.

6 Источники финансового права. Финансовое законодательство России. Электронная библиотека // Режим доступа://www. bibliotekar.ru/finansovoe-pravo-3/6. htm

7 Доходы и расходы бюджетов Российской Федерации. Режим доступа: httр: //www. rfbudgetse. ru/

8 Ковалерова Л, A. Проблемы формирования и использования средств местных бюджетов (на примере бюджета Брянской области) / Ковалерова Л. A. // Проблемы учета и финансов, 2011. - № 4. с. 73-77.

9 Методические рекомендации по организации мероприятий, направленных на обеспечение сбалансированности местных бюджетов//Письмо Минфина России от 15. 12. 2006 № 06-04-08/01-161

10 Артамонова, О. В. Неналоговые доходы муниципальных образований: поиски решения / О. В. Артамонова, Р. М. Сафуанов // Финансы и кредит, 2007. - N 14. - С. 41-45. - Библиогр. в сносках. Ермакова, Е. А.

11 Роль налога на доходы физических лиц в формировании доходов местных бюджетов Российской Федерации / Е. А. Ермакова // Финансы и кредит, 2010. - N 47. - С. 2-9.

12 Анализ эффективности управления неналоговыми доходами в России / Е. А. Ермакова // Финансы и кредит, 2009. - N 15. - С. 60-63.

13 Государственные финансы // Российская экономика: прогнозы и тенденции, 2010. - N 9. - С. 9-10.

14 Государственные финансы // Российская экономика: прогнозы и тенденции, 2009. - N 9. - С. 9-11.

15 Скляр, А. В. Оптимизация межбюджетных отношений в отдельно взятом регионе / А. В. Скляр // БИНО: бюджетные учреждения, 2005. - N 8.. -С. 30-40.

16 Замятина, Н. В. Оптимизация расходов бюджетов территорий / Н. В. Замятина // Финансы и кредит, 2010. - N 9. - С. 33-37. - Библиогр.: с. 37 (3 назв. ).

17 Характристика доходов бюджета как экономической категории. Электронная библиотека//Режим доступа:http: //cde. osu. ru/demoversion/course177/1_11. html

18 Устав города Новгорода. Принят постановлением Новгородского городского Совета от 27 апреля 2006 г. N 44, действующая редакция // КонсультантПлюс: справочная правовая система / разраб. НПО "Вычисл. математика и информатика". - М.: КонсультантПлюс, 1992-2013. - Режим доступа:http: //www. consultant. ru.

Скачать курсовую работу: