Если, подобно водителю, смотрящему в зеркало заднего вида, пристально вглядеться в историю становления бизнеса в России, то при желании можно увидеть быстро уходящие вдаль вехи славного коммуникационного прошлого страны. Еще до дефолта, в октябре 1996 г., России был присвоен инвестиционный рейтинг ВА2, в марте 1998 г. — ВА3, в середине августа того же года — В1, а разразившийся финансовый кризис отбросил рейтинг страны сразу на несколько ступеней назад — до В3 (на 21 августа 1998 г. ). Только в ноябре 2000-го Россия получила В2, а еще через год, в ноябре 2001-го, удалось восстановить позиции трехлетней давности — рейтинг ВА3. К декабрю 2002-го валютный рейтинг нашей страны перешагнул ступень ВА2.

В новейшее время Россия постоянно ведет маркетинговый диалог с за рубежными партнерами, непросто и постепенно вписываясь в мировое экономическое пространство и фактически заново создавая и укрепляя свою кредитную историю. 15 декабря 2005 г. агентство S&P повысило кредитный рейтинг России до ВВВ («стабильный»), т. е. на одну ступень выше самого низкого инвестиционного рейтинга, подтвердив ранее сделанные оценки: Fitch в январе 2005 г. и Moody’s в октябре 2005-го. Примечательно, что S&P только в январе 2005 г. подтвердило предыдущий, самый низкий инвестиционный рейтинг России, присвоенный двумя ведущими рейтинговыми агентствами еще в 2003 г. Таким образом, наша страна уже не уступала Болгарии, Хорватии, Мексике и Тунису и на один пункт отставала от Барбадоса, Южной Африки и Таиланда, имевших на то время рейтинг ВВВ+.

Становлению страны как брэнда способствовала улучшающаяся кредитоспособность страны, досрочная оплата долгов Парижскому клубу, продолжающаяся аккумуляция золотовалютного запаса, постоянный рост поступлений по счету текущих операций, сокращение госдолга и усиление финансовой мощи правительства в целом. Между тем некоторые аналитики рынка уже в 2005 г. считали, что Россия, как некоторые бывшие советские республики (Эстония, Латвия и Литва) или КНР, заслуживает более высокого рейтинга: на уровне А-. Однако дальнейшее повышение рейтинга сдерживалось политическими и институциональными рисками, рост которых наблюдался по мере приближения президентских выборов 2008 г., — так заявляли аналитики S&P.

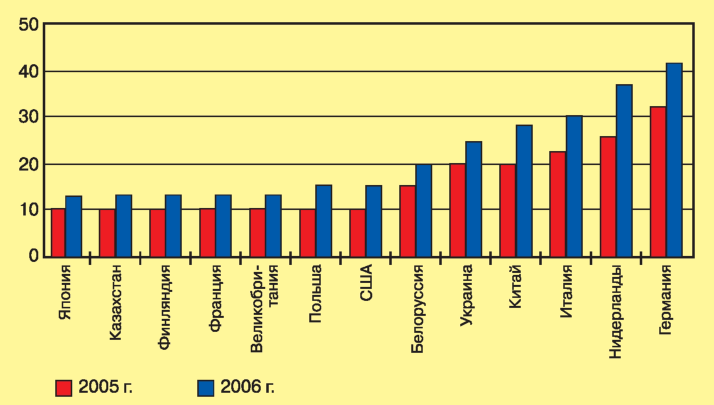

В июле 2005 г. международное рейтинговое агентство Fitch Ratings присвоило России суверенный рейтинг уровня ВВВ+, став первым агентством мировой «рейтинговой тройки», улучшившим рейтинг нашей страны на инвестиционном уровне. Присвоенный рейтинг является третьей ступенью инвестиционного уровня. В то же время бюрократия, коррупция и неопределенность в области правового регулирования, а также низкие темпы проведения структурных реформ и усиление госконтроля в экономике по-прежнему усложняют деловой климат в стране несмотря на рост внешнеторгового оборота (рис. 1).

6 сентября 2006 г. агентство S&P также повысило долгосрочный рейтинг России по обязательствам в иностранной валюте с ВВВ до ВВВ+, уравняв ее таким образом с Польшей, но еще не с КНР. В самом агентстве это решение обосновали ростом золотовалютных резервов и улучшением бюджетных показателей: золотовалютные резервы страны вместе со Стабфондом к концу 2006 г. достигли $285 млрд — четырехкратный рост по сравнению с 2003-м. Рост доверия к российской экономике, как полагают аналитики, был вызван выплатой советского долга Парижскому клубу.

Как правило, повышение рейтинга до ВВВ+ приводит не только к удешевлению займов, отчего выигрывают госкомпании, считающиеся крупнейшими заемщиками на международных рынках капитала. В случае установления в стране стабильности сюда приходят даже самые консервативные зарубежные инвесторы — не только портфельные, но и стратегические, которые инвестируют в реальный сектор экономики. Финансово-экономические показатели России — капитализация фондового рынка, спрэды по евробондам, доходность корпоративных облигаций и госбумаг вполне соответствуют даже более высокому уровню А, и рейтинговые агентства только догоняют реальность с опозданием на полгода. В 2008 г. Россия наконец получила рейтинг А- от агентства S&P.

Произошедшие события в общем подтвердили сделанный в свое время прогноз инвестиционного банка Goldman Sachs (GS), призывавшего инвесторов вкладывать в растущие валютные и фондовые рынки БРИК, куда входят Бразилия, Россия, Индия, Китай и нередко включается Индонезия.

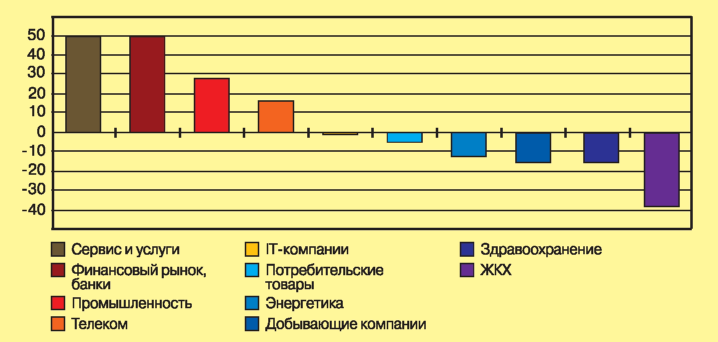

Общий вклад БРИК в рост мирового ВВП достиг 28%, в том числе России — 6%. Доля в мировой торговле выросла с 7 до 15%. Страны БРИК стали крупными получателями прямых иностранных инвестиций (ПИИ) — с 2000 г. их доля выросла с 5 до 15%, и они заняли достойное место среди доноров: рост доли ПИИ от 0, 5 до 3% (рис. 2).

Российско-американский товарооборот составил $25 млрд за 2006 г., но, как отмечают аналитики, этот вопрос, равно как и поправка Джексона-Вэника, малоактуален для обеих сторон: торговля с США занимает чуть более 5% в торговом обороте России и менее 1% — в торговом обороте США. По данным Федеральной службы государственной статистики (Росстата), в 2006 г. из $55 млрд иностранных инвестиций из США пришли $7, 7 млрд (второе место после Кипра).

Присоединение России к Всемирной торговой организации (ВТО) могло бы значительно укрепить статус остальных ее участников. В докладе Парламентской ассамблеи Совета Европы (ПАСЕ) отмечается, что Российская Федерация от вступления в ВТО получит выигрыш, оцениваемый в $19 млрд. Кроме того, вступление в организацию приведет к повышению благосостояния практически всех слоев населения: ускорится либерализация рынков, иностранные инвесторы придут в банковский, страховой, транспортный секторы, а также в сферу телекоммуникаций; «тарифные ограничения будут снижены в два раза».

Несмотря на стабильно низкие оценки от международных организаций российскому качеству госуправления, Консультативный совет по иностранным инвестициям (FIAC) отмечает: если в 2005 г. 71% опрошенных желали инвестировать в России, то в 2006-м «оптимизм стал практически всеобщим — уже 91% собирается увеличивать вложения в нашу экономику». Только 57% опрошенных считают, что влияние государства будет усиливаться лишь в энергетическом секторе, остальные же отрасли относительно свободны для частного капитала. При этом риски в нашей стране, как и в других государствах СНГ, по мнению инвесторов, намного выше, чем где-либо еще.

Инвесторы говорят о чрезвычайно высоких темпах развития своего бизнеса, несмотря на многочисленные проблемы: у 40% компаний продажи увеличились на 30% и больше, а у каждой пятой возросли более чем в 1, 5 раза. При этом сложность ведения бизнеса в России очень велика — на уровне Китая, гораздо выше, чем в других странах Восточной Европы. Однако и в случае Китая, и в случае России все это компенсируется эффективностью вложений. Согласно исследованию FIAC, в действительности за последние годы на российский рынок пришло относительно мало компаний: с 1999 г. лишь 11% от общего их числа, а вот в период с 1990 по 1993 г. — 43%. Еще 46% стали участниками рынка в следующие пять лет — с 1993 по 1998 г. Таким образом, вхождение иностранных компаний на российский рынок после 1998 г. резко замедлилось.

Рис. 2. Недооценка и переоценка компаний на развивающихся рынках (%) Источник: Merrill Lynch

Эволюция маркетинговых стратегий, происходившая в свое время за рубежом, почти не коснулась СССР и России.

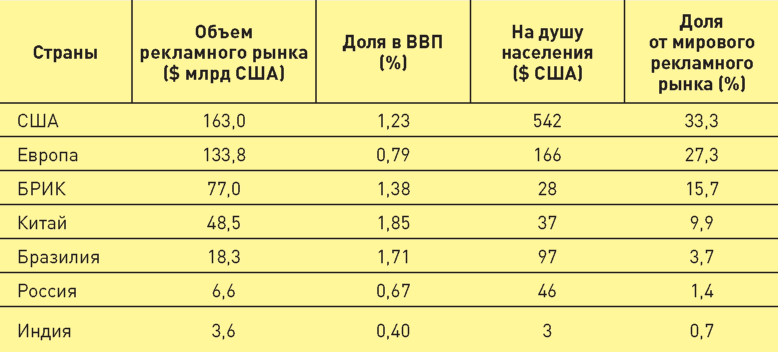

Благодаря резкому росту оборотов российский рекламный рынок поднялся с двадцатого места в Европе на шестое, оставив впереди лишь Великобританию, Германию, Францию, Италию и Испанию (табл. 1). Согласно прогнозу международной аудиторской и консалтинговой компании PricewaterhouseCooper (PwC), развитие 14 сегментов рынка (киноиндустрия, звукозапись, радио и наружная реклама, Интернет, бизнес-информация, издательство журналов, издательство газет и книгоиздательство, тематические парки и парки развлечений, видеоигры, казино, спорт, телевидение — платное и кабельное — и телереклама) в 2006-2010 гг. увеличится практически в два раза: до $134, 5 млрд по сравнению с $16, 6 млрд в 2005 г.

Согласно данным PwC, в 2005 г. на медиапродукцию и развлечения во всем мире было потрачено $11, 329 трлн. К 2010 г. эта цифра увеличится на 26, 4% — до $1, 832 трлн (среднегодовой прирост 6, 6%) — прогнозируют эксперты PwC. Российская индустрия развлечений и СМИ в 2005 г. продемонстрировала самые высокие темпы роста в Европе, а в мировом масштабе уступила только Китаю: в 2005 г. объем отечественного рынка развлечений и СМИ составил $16, 6 млрд, что на 23, 5% больше, чем в 2004-м, а к 2010 г. затраты потребителей на СМИ и развлечения составят $34, 5 млрд. На покупку газет в 2005 г. россияне потратили $1, 068 млрд; при этом через пять лет эти затраты вырастут на 64, 1% и достигнут $1, 753 млрд. Однако темпы роста этого сегмента будут сокращаться — с 15, 7% в 2005 г. до 8, 3% в 2010-м. На журналы в 2005 г. потребители потратили $863 млн. К 2010-му подобные затраты вырастут на 89, 4% и достигнут $1, 635 млрд. Просмотр фильмов в кинотеатрах и домашнее видео россиянам обошлись в $667 млн в 2005 г., но к 2010-му эти затраты возрастут на 69%, достигнув $1, 131 млрд. Согласно оценке PwC, Россия остается самой читающей страной в Европе: на книги в 2005 г. потрачено $1749 млрд, а в 2010-м потратят $2, 057 млрд (темпы роста сократятся с 5 до 2, 9%). Доходы телевидения в 2005-2010 гг. вырастут на 19, 9% — с $1, 924 млрд до $4, 771 млрд. Наиболее динамичным сегментом российского рынка традиционно считается Интернет: в 2005 г. по отношению к 2004 г. эксперты PwC зафиксировали: рост объемов интернет-рекламы составил 64, 5% (в натуральных цифрах затраты на нее составили $51 млн). К 2010 г. они утроятся до $156 млн.

При этом бурно развивающаяся российская медиаиндустрия испытывает серьезные трудности с оценкой темпов своего роста. Ведущие аналитические компании серьезно расходятся в оценках стоимости медиасегментов в финансовом выражении. Существующие разночтения в оценках рекламного рынка мешают инвесторам принимать решения: данные отчетов ведущих аналитиков медиарекламного рынка — компаний ZO и PwC — имеют существенные отличия. При этом у экспертов имеются все основания считать, что эти противоречия в оценках рынка никак не повлияют на инвестиционную привлекательность отечественных медиакомпаний.

Началась консолидация российского медиарынка, практически всех его сегментов — прямые покупки иностранными инвесторами российских медиаактивов уже имели место: обороты крупнейших московских агентств, по оценкам РАМУ (Российской ассоциации маркетинговых услуг), растут на 45-80% в год. Россия впервые попала в программу «Ad Barometer», проводимую французской компанией Hachette Filipacchi Medias. Самым динамично развивающимся рынком Европы считается итальянский — рост 6, 2%. В Германии он составил всего 1, 8%. Аналогичные процессы происходят и в отечественном рынке PR-услуг (Public Relations, англ. — паблик рилейшнз, связи с общественностью): в начале 2006-го коммуникационный холдинг Omnicom объявил о намерении приобрести контрольный пакет акций российского PR-агентства PR Inc. с годовым оборотом в $2 млн, чтобы добавить этот актив в ведущую европейскую сеть Pleon Europe. Хотя в итоге сделка сорвалась из-за недоговоренности о финансовых условиях, руководство Pleon Europe совместно с BBDO приняло решение о создании на базе BBDO Moscow российского офиса Pleon. Сделка со стоимостью контрольного пакета в $1-2 млн может рассматриваться как прецедент, за которым последовала рыночная экспансия зарубежных коммуникационных холдингов.

Российский PR-рынок также демонстрирует стабильный рост при обороте в $500-600 млн: неудивительно, что годовая прибыль ведущих российских агентств порядка €2-6 млн наряду с прозрачной финансовой отчетностью становится объектом инвестирования зарубежных концернов. Динамичное развитие российской рекламной индустрии способствовало тому, что один из крупнейших международных холдингов Publicis занялся реорганизацией своего бизнеса в России: компании-медиабайеры объединены в Publicis Group Media (PGM), куда вошли Star-com, Media Vest, Zenith Optimedia — ZO. Креативные агентства объединились в Leo Burnett Group (LBG), куда вошло собственно креативное агентство Leo Burnett, «Родная речь» и агентство маркетинговых коммуникаций Arc. Реорганизация позволила объединенный группе сконцентрировать до $340 млн и стать второй в рейтинге лидеров рекламного рынка. Для сокращения производственных издержек Publicis намерена сохранить операционную независимость всех национальных подразделений, но бухгалтерский учет, юридическое сопровождение и кадровая политика переданы в ее подразделение — компанию Sources.

Один из лидеров мирового рекламного рынка — группа WPP.

В апреле 2005 г. она начала совместные проекты с группой «Видео Интернешнл» (ВИ) — рекламным холдингом из 50 компаний, основной бизнес которого составляет продажа рекламного времени Первого канала, а также каналов «Россия», СТС, «Домашний», Ren TV, оборот которого к концу 2005 г. достигал $1, 5 млрд. Для ВИ продажа рекламных возможностей является высокоприбыльным направлением, и неудивительно, если коммуникационная группа будет выделена из общего бизнеса, а дальнейшая доля ВИ в рекламных агентствах будет снижаться.

WPP Group, продолжая увеличивать свою долю в агентствах, входящих в группу компаний ВИ, приобрел 50% российской компании «МегаМедиа», преобразованной в сетевое агентство Maxus. Предполагается, что сумма сделки составила около $10 млн — это третий совместный проект WPP Group и российской компании ВИ.

Японская группа Dentsu возобновила работу представительства, а компания Hakuhodo не только заключила стратегический альянс с рекламным агентством (РА) «Приор», но и декларирует планы по освоению российского рынка пищевых продуктов, банковского сектора и промышленности. Британский рекламно-коммуникационный холдинг Aegis Group объявил о покупке 52% акций РА HMS Komandarm и получил опцион на выкуп оставшихся к 2009 г. общей стоимостью $19, 46 млн. Французская компания SR. Teleperformance Group — один из крупнейших в Европе провайдеров услуг CRM (Customer Relationship Management, англ. — управление отношениями с потребителями) и call-центров с оборотом в 2005 г. в €1, 2 млрд — приобрела 71% российского провайдера услуг call-центров «Директ Стар», у российского холдинга «ППЕ Группа», в который входят интернет-магазины «Ozon. ru», «Compudirect. ru», «Nadom. ru» и два call-центра в Москве и Твери.

В январе 2005 г. финский издательский холдинг SanomaWSOY приобрел 100% акций Издательского дома (ИД) Independent Media за €142 млн ($185, 5 млн); RTL Group в июне 2005 г. приобрела у Д. и И. Лесневских 30% акций телеканала Ren TV. В январе 2006 г. Access Industries приобрела 50% акций производственной компании «Амедиа» (сериалы «Бедная Настя» и «Моя прекрасная няня») и сеть из шести кинотеатров с 33 экранами «Кронверк Синема», занимавшую до 40% рынка Санкт-Петербурга.

До настоящего времени затраты на рекламу в России на душу населения в десятки раз меньше, чем в США или в Европе: в США этот показатель составляет $495. Тем не менее IPO (initial public offfering, англ. — первичное размещение акций) провели две российские медиакомпании: «СТС Медиа» и компания Trader Media East (TME). Последняя является дочерним предприятием голландского издательского холдинга Trader Classified Media, активом которого является российский ИД «Пронто-Москва» (издает газеты «Из рук в руки», «Работа сегодня», журнал «Оптовик»), выручивший за 100% акций $650 млн. На IPO планируют выйти участники отечественного телевизионного рынка: ТВ-3, группа ВИ.

Британская исследовательская группа Synovate намерена укрепить свои позиции в России, поглотив местного игрока — например, компанию MASMI Research Group, Validate или Magram Market Research. До настоящего времени стоимость российских исследовательских компаний рассчитывалась как пять-семь годовых EBITDA, а рентабельность по этому показателю способна достигать 30%, следовательно, стоимость Validata и Magram может приблизиться к $10 млн, a MASMI Research Group — к $30 млн, тогда как весь рынок маркетинговых исследований оценивался его участниками в $200 млн при ежегодных темпах роста в 30%.

В 2007 г. рекламодатели проявили повышенный спрос к рекламе в прессе и на радио: затраты на рекламу в прессе увеличили, в частности, табачные компании и производители алкоголя. Основные бюджеты по-прежнему шли на телевидение, по данным АКАР (Ассоциации коммуникационных агентств России), резко вырос спрос на рекламу на радио и в прессе. В 2006 г. сегмент радиорекламы демонстрировал 20%-ный прирост, тогда как в 2007-м рост обеспечили регионы с приростом бюджетов до 35%. При этом вклад медиаинфляции (роста стоимости рекламы) в показатели сегмента радио и прессы невелик.

Как видно, в информационном обществе потребитель с помощью современных носителей информации выбирает не только товары из предлагаемого ассортимента, но и рекламу, контролируя, таким образом, коммуникационный процесс и, как следствие, результаты маркетингового диалога. Если в Великобритании к 2007 г. до 50% аудитории перешли на цифровой формат вещания, то в США аналоговое вещание полностью прекратится в 2009-м, в Китае — к 2015 г.

Бум инвестиционных проектов в странах БРИК требует выстраивание приемлемых для развивающихся рынков PR- и рекламно-коммуникационных моделей и учета богатого опыта зрелых рынков, если учитывать, что с началом Великой депрессии (1929-1933) в странах Западной Европы произошли существенные изменения в рекламе как показателе деловой активности. Тогда неожиданно сокращение рекламных бюджетов обернулось началом новой эпохи: Дж. Геллап, Д. Старч, А. С. Нильсен, К. Гопкинс занялись исследовательской деятельностью, направленной как на изучение потребительских предпочтений, так и принципов эффективных рекламных обращений. Симбиоз из маркетинговых открытий этого периода и технических инноваций — первые регулярные радиоэфиры с 2 ноября 1920 г. в Питтсбурге (Пенсильвания), рождение телевизионного эфира в 1941 г. и резкое усиление рекламной экспансии с появлением в 1955-м цветной телекартинки — свидетельствовал о грядущих качественных изменениях в коммуникационной цепочке «адресант — текст — адресат».

Находившееся после Второй мировой войны в стадии формирования западное общество массового потребления положительно отреагировало на маркетинговые инновации, предложившие весьма оригинальную концепцию уникального торгового предложения (УТП), акцентирующую внимание на уникальных свойствах товара и потребностях потребителя жить в достатке и уважении. Возможность выявить при помощи УТП-навигации отличия одного товара от конкурирующего ознаменовало расцвет эры торговой конкуренции, окончившийся в 1960-е с приходом эпохи имиджевых стратегий.

Имиджевое наполнение придавалось самым различным товарам: от автомобиля Cadillac, ставшего символом роскошной жизни, до различных марок одежды, подчеркивающих индивидуальные характеристики ее владельца. Если эра УТП закончилась с массовым появлением имитаций уникальности товара, то закату эры имиджей способствовало безудержное придание имиджевых характеристик всему и вся в 1970-е гг. Принцип «я тоже могу» оказался губительным для эры торговой конкуренции, а зрелость и насыщенность рынков требовали новых, не опробованных раннее технологий.

Стратегия жесткого позиционирования приняла вызов времени, сосредоточив усилия рекламистов на поиске свободных ниш в сознании потребителя. Главной причиной провала внедрения на рынок новых товаров называлось, как правило, слабое позиционирование. Заигрывание с потребителем, выражавшееся в слогане начала 1980-х: «Потому, что вы этого достойны», апелляция к сознанию граждан: «Горжусь тем, что оставляю за собой чистоту» и защита окружающей среды свидетельствовали об очередной смене приоритетов в маркетинговом планировании. Кроме того, энергетический кризис и постепенное насыщение товарных рынков требовали внедрение энергосберегающих технологий и новых концепций снижения потребительского спроса — так называемого демар-кетингового подхода.

Маркетинговыми войнами 1980-х гг. компании отреагировали на затоваренность: защита и нападение на рынке M&A (от merger, англ. — слияние и acquisition, англ. — поглощение или приобретение) стали обиходными терминами того времени. Ставка на интегрированные маркетинговые коммуникации (Integrated Marketing Communications, англ., ИМК) середины 1990-х доказала, что для каждой целевой аудитории у компании должен быть разработан различный арсенал маркетинговых средств.

Теория добавленной стоимости, подробно описанная в работах конца 1980 — начала 1990-х гг., реализующаяся в марочной политике, оказалась настолько успешной, что многие компании начали разработку видения и «миссию марок вместо видения и миссий корпораций». Концепция развития «марочного видения», впервые предложенное профессором школы бизнеса Kellog С. Дэвисом, предполагает, что в процесс строительства брэнда вовлечены как руководители компании, так и каждый рядовой сотрудник. Если на зрелых рынках такая ситуация типична, то на развивающихся адекватная оценка компаний крайне затруднительна и, соответственно, сложно выстроить требуемые коммуникационные модели.

Весьма характерно появление в отечественной маркетинговой практике термина «брэнд»: в этот период он не использовался даже в специализированных отечественных изданиях. В 1996 г. «Коммерсантъ-Daily» не упомянул термин ни разу, в 1997-м — два раза, в 1998-м — пять раз, в 1999-м — семь, в 2000-м — всего 10 раз.

Развитие коммуникационных стратегий в России новейшего времени имеет четыре ярко выраженных этапа:

1) конец 1980 — начало 1990-х гг. — агентства брали на себя обязательства сделать рекламное объявление и разместить в СМИ;

2) до середины 1990-х гг. — агентства предлагали полный комплекс услуг с предоставлением скидок для рекламодателей;

3) с середины 1990-х гг. до 2005 г. — период возникновения агентств-консультантов по анализу активности рынка и исследованиям деятельности конкурентов;

4) настоящее время — приход на отечественный рынок ведущих транснациональных коммуникационный корпораций и групп с целью дальнейшего развития марочного видения бизнеса и начала эры слияний и поглощений на коммуникационном рынке России.

Рыночная экспансия зарубежных рекламно-коммуникационных групп объясняется тем, что рынки БРИК будут активно расти до 2008 г. Аналитики рынка уже рекомендуют вкладывать средства в стремительно растущее золото и валютные фондовые (кроме Китая) рынки

БРИК. Согласно подсчетам BCG, в последнее время заметно выросло количество богатых людей в странах БРИК: в 2005 г. богатство в Индии увеличилось на 15, 9%, Китая — на 14, 8%, в то время как в мире в целом оно возросло лишь на 8%. В результате в двадцатку самых богатых стран, по методике BCG, вошли Китай (7-е место), Бразилия (14-е), Индия (19-е), в то время как Россия оказалась на 20-м.

Согласно прогнозам GS в России к 2050 г. ВВП достигнет показателя в $55 630 на душу населения, а по масштабам экономики страна к этому времени займет 7-е место в мире после Китая, США, Индии, Японии, Бразилии и Мексики. Понятно, что инвесторы не принимают решение по итогам подобных прогнозов, но позитивное восприятие стран, безусловно, улучшается: в частности, последние первичные размещения — IPO — прошли даже лучше, чем прогнозировалось. Кроме того, за 2000-2005 гг. вклад БРИК в рост мирового ВВП достиг 28% (в том числе России — 6%), а доля в мировой торговле выросла с 7 до 15%.

В выводах Economist Intelligence Unit (EIU) говорится, что 1996-2006 гг. были лучшими за последний век российской истории. Иностранные инвестиции в нашу страну в этот период значительно увеличились — эксперты готовы забыть про политические риски. Российская корпоративная экспансия в целом объясняется чистыми коммерческими интересами, а не геополитическими мотивами: инвесторы достаточно трезво смотрят на недостатки нашей страны. Аналогичные выводы содержатся и в докладе А. Т. Kearney: наиболее благоприятная фаза для входа иностранных игроков в российский ритейл близится к завершению — «окно возможностей» для входа на отечественный рынок вот-вот закроется.

Используемая литература: Музыкант В. Л.

Маркетинговые основы управления коммуникациями / В. Л. Музы-

кант. - М.: Эксмо, 2008.- 832 с. — (Полный курс MBA).

Скачать реферат:

Пароль на архив: privetstudent.com