2 Анализ развития кредитных отношений Банка России с коммерческими банками

2. 1 Система кредитования Банка России на отдельных этапах развития

На первых этапах формирования денежно-кредитной политики Банк России отдавал предпочтение прямому рефинансированию коммерческих банков - главным образом на цели финансирования сельского хозяйства, топливно-энергетического комплекса, завоза товаров в районы Крайнего Севера, а также выполнения важнейших государственных мероприятий, включая неотложные нужды регионов. В 1994 г. прямые кредиты из централизованных ресурсов, направленные на развитие экономики, составили 8, 5 трлн. руб.

Начиная с 1995 г. Банк России прекратил прямое кредитование коммерческих банков из централизованных источников и начал использовать кредитные аукционы.

По решению Правительственной комиссии по вопросам кредитной политики, на проведение кредитных аукционов в 1995 г. было выделено кредитных ресурсов на сумму 640 млрд. руб., из которых использовано немногим более 84 %. Недоиспользование кредитных ресурсов было связано с несоблюдением рядом коммерческих банков условий участия в аукционах, в том числе отсутствия залога, нарушением экономических нормативов и других требований.

Выданные в 1995 г. аукционные кредиты погашались в основном своевременно в отличие от централизованных заимствований, предоставленных Банком России в 1992-1994 гг., по которым образовалась крупная задолженность. Вследствие отсутствия возможности погашения образовавшейся задолженности по централизованным кредитам и начисленных по ним процентов задолженность по состоянию на 1 апреля 1995 г. была переоформлена в долг Минфину РФ, и на эту сумму были выпущены векселя со сроком погашения в течение 10 лет (начиная с 1998 г. ) из расчета 10 % годовых. Однако многие коммерческие банки - владельцы векселей уже в октябре 1995 г. обратились в Банк России с просьбой об их досрочном выкупе. В конце 1995 г. Банк России скупил векселя у коммерческих банков на сумму 1, 8 млрд. руб., в первом квартале 1996 г. - на 2,1 млрд. руб.

В 1996 году появилась новая форма рефинансирования предоставление однодневных расчетных кредитов крупнейшим стабильным банкам Московского региона, являющимся первичными дилерами на рынке ГКО. В соответствии с положением от 09. 07. 1996 г. № 296 «О порядке предоставления Центральным банком Российской Федерации однодневных расчетных кредитов банкам» целью их введения явилось обеспечение эффективного и бесперебойного функционирования системы расчетов. Однодневные кредиты не имели обеспечения, однако, за право пользования ими взималась ежемесячная плата в размере 0, 1 процент от объема лимита кредитования, который устанавливался по каждому конкретному банку в пределах лимита, определенного Советом директоров Центрального банка Российской Федерации (до 50 млн. руб. ). Предоставление однодневного расчетного кредита означало осуществление платежей с корсчета банка при временном отсутствии или недостаточности на нем денежных средств.

Общая сумма предоставленных ломбардных и однодневных расчетных кредитов составила в 1997 году 112, 1 млрд. руб. (с учетом деноминации), что на 98, 0 млрд. руб., или в восемь раз больше, чем в 1996г.

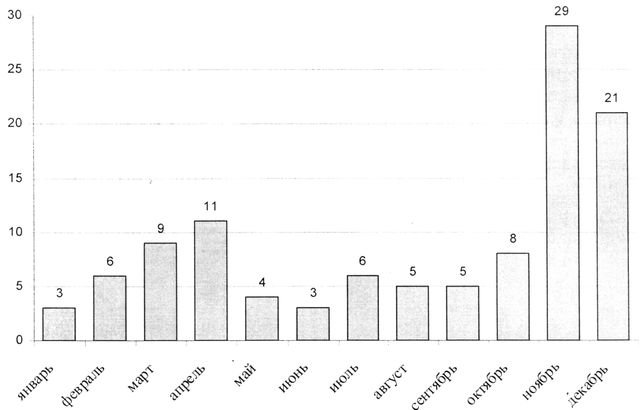

За 1997 год Банком России было предоставлено ломбардных кредитов на общую сумму 109, 9 млрд. руб. 210 банкам из 44 регионов России (наиболее часто ломбардные кредиты предоставлялись банкам Московского региона (80 %), Свердловской, Самарской и Кемеровской областей,

Приморского края, Республики Башкортостан) (см. рисунок 1, 2). По сравнению с 1996 годом объемы данных кредитов увеличились на 96, 0 млрд. руб., или почти в восемь раз.

Источник: www. cbr. ru

Рисунок 1 - Предоставление ломбардных кредитов Банком России банкам в 1997 году (трлн. руб. )

Как видно на рисунке 1, наибольшая доля ломбардных кредитов в 1997 году была предоставлена в ноябре (29 трлн. руб. ) и декабре (21 трлн. руб. ).

Источник: www. cbr. ru

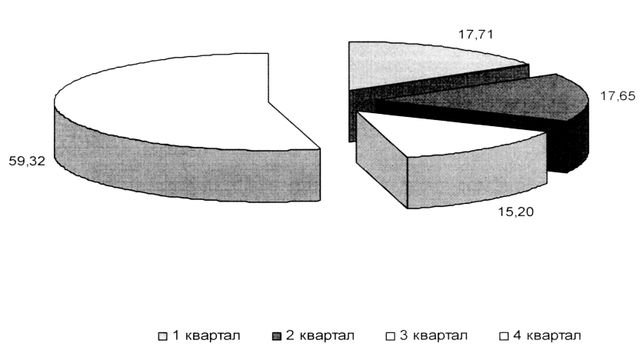

Рисунок 2 - Предоставление Банком России ломбардных кредитов банкам в 1997 году (трлн. руб. )

Согласно рисунку 2, наибольший удельный вес ломбардных кредитов был представлен в четвертом квартале.

Ломбардные кредиты предоставлялись на срок до 7, 14 и 30 календарных дней по фиксированным ставкам, устанавливаемым Советом директоров Банка России. Процентные ставки по ломбардным кредитам в период с начала 1997 года до 1 декабря 1997 года находились в пределах действующей ставки рефинансирования. В течение 1997 года Банк России пять раз пересматривал ставку рефинансирования, снизив ее с 48 % годовых на начало 1997 года до 28 % годовых на 1 января 1998 года, то есть почти в 1, 7 раза. До 1 декабря 1997 года процентные ставки по ломбардным кредитам дифференцировались в зависимости от сроков предоставления кредитов, а начиная с 1 декабря 1997 года Банк России стал предоставлять ломбардные кредиты по единой фиксированной процентной ставке 36% годовых независимо от сроков предоставления при действующей на тот момент ставке рефинансирования 28 % годовых.

В 1997 году Банк России продолжал предоставлять 21 банку -первичным дилерам на рынке ГКО-ОФЗ однодневные расчетные кредиты (в 1996 году - 12), позволяющие им поддерживать определенный уровень ликвидности, необходимый для выполнения обязательств перед клиентами и контрагентами. В течение 1997 года данные кредиты были предоставлены на общую сумму 2, 2 млрд. руб. Величина процентной ставки по однодневному расчетному кредиту в 1997 году составляла 1/3 годовой ставки рефинансирования Банка России.

Дальнейшее совершенствование методов рефинансирования связано с распространением принципа обеспеченности на все виды предоставляемых Банком России кредитов. Так, 6 марта 1998 года Центральный банк Российской Федерации издал Положение «О порядке предоставления Банком России кредитов банкам, обеспеченных залогом государственных ценных бумаг» № 19-П. Данное положение вводится поэтапно по мере готовности региональных расчетных подразделений Банка России на основании соответствующих приказов Центрального банка Российской Федерации. Кредитами рефинансирования, предоставляемыми под залог ценных бумаг, становятся: внутридневные кредиты, однодневные расчетные кредиты (кредиты «овернайт») и ломбардные кредиты (на срок от 3 до 30 дней).

Тяжелый финансовый кризис в России в 1998 году вызвал изменения как в порядке выделения кредитов, обеспеченных залогом ценных бумаг, так и в формах рефинансирования банковской системы. Необходимостью поддержания ликвидности банков, понесших значительные потери ликвидности в связи с падением рынка ГКО-ОФЗ, продиктован возврат к нерыночным методам рефинансирования. Так, в 1998 году Банк России предоставлял стабилизационные кредиты, кредиты на поддержание ликвидности, банкам-санаторам, осуществляющим мероприятия по санации проблемных кредитных организаций, кредиты в поддержку мер по погашению обязательств перед вкладчиками и по повышению финансовой устойчивости банков (см. Приложение Б).

По состоянию на 1 января 1999 года сумма задолженности по выданным в 1998 году кредитам Банка России составила 8, 9 млрд. руб., что на 2, 4 млрд. руб., или на 36, 9 % больше по сравнению с 1 января 1998 года. В целом за 1998 год Банк России предоставил ломбардных кредитов и кредитов «овернайт» 170 банкам из 44 регионов на общую сумму 135, 7 млрд. руб. (на 23, 6 млрд. руб., или в 1, 2 раза, больше, чем в 1997 году).

Основным механизмом предоставления краткосрочной ликвидности банкам в 1998 году, как и в 1997 году, являлись ломбардные кредиты, которыми более активно пользовались в 1998 году банки Московского региона, Свердловской, Самарской, Кемеровской, Вологодской областей и Республики Башкортостан.

В 1998 году с учетом ситуации, складывающейся на внутреннем и мировых финансовых рынках, а также уровня инфляции Банк России несколько раз пересматривал ставку рефинансирования. Она повышалась в феврале 1998 года (с 28 до 42 % годовых), в мае (с 30 до 50 % годовых, а затем до 150 % годовых) и в июне (с 60 до 80 % годовых). Столь резкое повышение ставки рефинансирования было обусловлено обострением ситуации на финансовых рынках и в целом в экономике стран Юго-Восточной Азии. Кроме того, Банк России в течение 1998 года несколько раз снижал ставку рефинансирования. Одновременно изменялись процентные ставки по ломбардным кредитам в пределах вновь устанавливаемой ставки рефинансирования и кредитам «овернайт». В 1998 году Банк России перешел к ежедневному установлению ставок по обеспеченным кредитам «овернайт». Плата за пользование внутридневными кредитами не устанавливалась.

Также кредитным комитетом Банка России было принято решение, в соответствии с которым прекращение обязательств банков - должников по возврату кредитов Банка России по их согласию может осуществляться путем передачи банками в установленном порядке заложенных государственных ценных бумаг в собственность Банка России в сумме, равной просроченному основному долгу по кредиту, при условии уплаты банками начисленных просроченных процентов за кредит и суммы пени.

Такой возможностью воспользовались 42 банка в 12 регионах России, погасив просроченные кредиты на общую сумму 2, 4 млрд. руб. Списание средств на основании инкассовых поручений с корреспондентских счетов в расчетных подразделениях Банка России тех банков, которые не дали согласие на погашение просроченной кредитной задолжности Банку России в указанном порядке, временно, до особых указаний, не проводится. Таким банкам предложен вариант погашения просроченной задолженности Банку России в сумме 2, 2 млрд. руб. путем замены находящихся в залоге ценных бумаг по ценам на 14 августа 1998 г. на облигации Банка России со сроком погашения 1, 2, 3 мес.

Внесены изменения в Ломбардный список Банка России. Начиная с 14 сентября 1998 г. в обеспечение кредитов Банка России принимаются облигации федеральных займов с постоянным купонным доходом, срок погашения которых наступает после 31 декабря 1999 г., и облигации Банка России.

Для поддержания ликвидности банковской системы Банк России в период с 17 августа по 5 октября 1998 г. предоставил банкам кредиты («овернайт», ломбардные и внутридневные кредиты) на общую сумму более 72, 5 млрд. руб. За указанный период кредиты «овернайт» предоставлены 29 банкам на общую сумму 48, 2 млрд. руб., в том числе банкам Московского региона - на сумму 47, 7 млрд. руб. Учитывая сложившуюся ситуацию на денежном и финансовом рынках, а также финансовое состояние банков. Банк России снизил объявленную ставку по кредитам «овернайт» более чем в 6 раз: с 250 % на 17 августа до 40 % на 30 сентября 1998 г.

Ломбардные кредиты в период с 17 августа по 3 сентября 1998 г. предоставлялись банкам путем проведения ломбардных аукционов, в которых участвовало до 40 банков из 17 регионов России. Эти банки получили кредиты на общую сумму 13, 8 млрд. руб. Ставка отсечения колебалась от 55 до 150% годовых при заявках банков от 35 до 500 % годовых. В сентябре 1998 г. проведение ломбардных аукционов было временно приостановлено в связи с невозможностью использования государственных ценных бумаг, попавших под реструктуризацию, в качестве залога.

Источник: www.cbr.ru

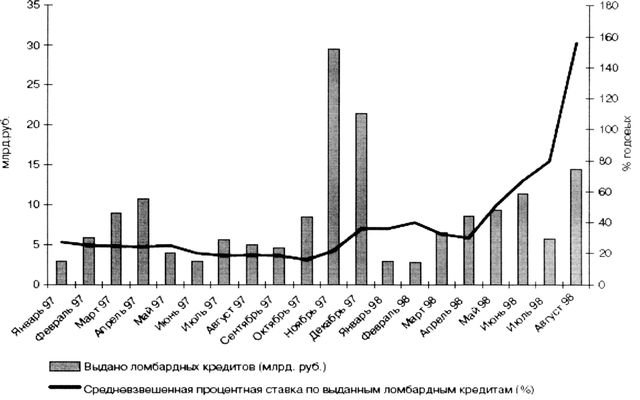

Рисунок 3 - Динамика выданных ломбардных кредитов и ставки по выданным кредитам за 1997-1998 гг.

Согласно рисунку 3, наибольшую долю ломбардных кредитов Банк России предоставил в период с ноября по декабрь 1997 года, а ставка по выданным кредитам с апреля 1998 года стала резко увеличиваться, что возможно сказалось на спросе кредитных организаций на данный вид кредита.

Внутридневными кредитами ежедневно пользовались от 1 до 14 банков в суммах от 1, 6 млрд. руб. до 4, 5 млрд. руб.

Таким образом, принятые меры в период до 1998 года обусловили повышение уровня ликвидности банковской системы и способствовали развитию кредитных отношений между Банком России и коммерческими банками.

Следующим этапом в развитии системы рефинансирования является период с 1999 года по 2004 год - год кризиса. В 1999 году рефинансирование Банком России осуществлялось посредством предоставления банкам кредитов на осуществление мер по повышению финансовой устойчивости, а также внутридневных кредитов и кредитов «овернайт». Банк России в 1999 году продолжал объявлять дважды в неделю ломбардные кредитные аукционы на срок до 7 календарных дней. Однако в связи с отсутствием спроса со стороны банков в условиях значительной ликвидности банковской системы данные аукционы признавались несостоявшимися.

Общая сумма задолженности по кредитам Банка России по состоянию на 1 января 2000 года составила 15, 7 млрд. руб., то есть по сравнению с 1 января 1999 года увеличилась на 6, 5 млрд. руб., или на 70, 7 %. Решениями Совета директоров Банка России для поддержания мер по повышению финансовой устойчивости банков и их ликвидности в течение первого полугодия 1999 года были предоставлены кредиты 5 банкам в сумме 6, 9 млрд. руб. С 30 июня 1999 года вопросы кредитования отраслей экономики и банков на повышение финансовой устойчивости больше не рассматривались.

По состоянию на 1 января 2000 года, в соответствии с Положением Банка России от 6 марта 1998 года № 19-П, генеральные кредитные договоры на предоставление внутридневных кредитов, кредитов «овернайт», ломбардных кредитов были заключены с 44 банками г. Москвы, Московской области, и г. Санкт-Петербурга (в 1999 году только с 4 банками).

В первом полугодии 1999 года в Ломбардный список Банка России были включены государственные ценные бумаги, полученные в ходе новации, а также установлены новые поправочные коэффициенты по государственным ценным бумагам, входящим в Ломбардный список Банка России.

В 1999 году регулирование процентных ставок по операциям рефинансирования осуществлялось Банком России с учетом реального состояния экономики, динамики инфляции, ситуации на денежном и финансовых рынках, других экономических индикаторов. С начала 1999 года действовала ставка рефинансирования в размере 60 % годовых и ставка по кредитам «овернайт» - 55 % годовых. В июне 1999 года Банк России снизил ставку рефинансирования до 55 %, а ставку по кредиту «овернайт» до 50 % годовых.

Рефинансирование банков осуществлялось в 2000 году Банком России путем предоставления внутридневных кредитов и кредитов «овернайт». Банк России в 2000 году продолжал объявлять дважды в неделю ломбардные кредитные аукционы на срок до 7 календарных дней. Однако, как и в 1999 году, в 2000 году, в связи с отсутствием спроса в условиях значительной ликвидности банковской системы, данные аукционы признавались несостоявшимися.

Общая сумма задолженности по кредитам Банка России по состоянию на 1 января 2001 года составила 12, 6 млрд. руб. и снизились за год на 3, 1 млрд. руб. Основную сумму задолженности - 11, 5 млрд. руб. составляла задолженность по кредитам, предоставленным Банком России банкам в 1998- 1999 годах и пролонгированным в 2000 году Советом директоров Банка России.

В 2000 году Банк России предоставил банкам кредиты «овернайт» в объеме 1, 5 млрд. руб. Среднемесячная сумма такого рода кредитов в течение 2000 года колебалась от 4 до 41 млн. руб.

В 2000 году регулирование процентных ставок по кредитным операциям осуществлялось Банком России на тех же принципах, что и в 1999 году. Учитывая экономическую ситуацию, тенденции к замедлению инфляции и снижению процентных ставок на межбанковском рынке, Банк России последовательно (5 раз) снижал размер ставки рефинансирования с 55 % годовых, действующей на 1 января 2000 года- до 25 % годовых в ноябре 2000 года. При этом процентная ставка по кредитам «овернайт» была снижена в 2000 году с 50 до 22 % годовых.

В 2001 году Банк России осуществлял рефинансирование банков, предоставляя внутридневные кредиты, кредиты «овернайт», ломбардные кредиты и кредиты, обеспеченные залогом векселей и прав требований по кредитным договорам и поручительствам на срок не более 180 календарных дней.

В течение 2001 года Банк России предоставил кредиты 41 банку на сумму 8, 1 млрд. руб., в том числе кредиты «овернайт» - 34 банкам на 8, 0 млрд. руб., ломбардные кредиты - 5 банкам и кредиты, обеспеченные залогом кредитных требований и поручительствами, - 2 банкам на общую сумму 0, 1 млрд. руб. Кроме того, в целях поддержания ликвидности и обеспечения бесперебойности расчетной системы в 2001 году 40 банкам Московского региона и г. Санкт-Петербурга предоставлялись внутридневные кредиты на сумму 209, 4 млрд. руб.

Следует отметить, что в 2001 году в условиях роста объемов операций банков и необходимости поддержания ликвидности и обеспечения бесперебойного осуществления платежей стали более востребованы инструменты рефинансирования Банка России. При этом наибольшую потребность в кредитах Банка России испытывали банки, наиболее активно работавшие с предприятиями реального сектора экономики и на финансовом рынке.

Общая сумма задолженности по кредитам Банка России по состоянию на 1 января 2002 года составляла 10, 7 млрд. руб., сократившись по сравнению с соответствующей датой 2001 года на 1, 9 млрд. руб. Основная сумма -9, 7 млрд. руб. - это задолженность по кредитам, предоставленным банкам по решению Совета директоров Банка России в 1998-1999 годах в целях преодоления последствий финансово-экономического кризиса.

В связи с активизацией в 2001 году операций участников рынка ГКО и ОФЗ, а также возобновлением выпуска облигаций Банка России с 17 июня 2001 года Банк России расширил перечень ценных бумаг, принимаемых в обеспечение кредитов Банка России, включив в него облигации Банка России и изменив поправочный коэффициент, применяемый для корректировки рыночной стоимости облигаций федерального займа, принимаемых в обеспечение кредитов Банка России, увеличив его с 0, 3 до 0, 6 при предоставлении ломбардных кредитов и кредитов «овернайт» и с 0, 27 до 0, 57 - при предоставлении внутридневных кредитов. По облигациям Банка России, принимаемых в обеспечение кредитов Банка России (кроме внутридневных), был установлен поправочный коэффициент в размере 0, 9 и в обеспечение внутридневных кредитов - 0, 87.

На протяжении всего 2001 года Банк России не пересматривал размер ставки рефинансирования. Номинальные значения этой ставки и ставки по кредитам «овернайт» составляли в 2001 году 25 и 22 % годовых соответственно. Ставка отсечения по ломбардным кредитным аукционам устанавливалась Банком России на уровне 20-25 % годовых.

В 2001 году по результатам осуществления в Главном управлении Банка России по г. Санкт-Петербургу «пилотного» проекта по предоставлению кредитов, обеспеченных залогом кредитных требований и поручительствами, в соответствии с Положением Банка России от 3 октября 2000 года № 122-П «О порядке предоставления Банком России кредитов банкам, обеспеченных залогом и поручительствами», Совет директоров Банка России принял решение о распространении указанного механизма рефинансирования. Выдача кредитов, обеспеченных залогом кредитных требований и поручительствами, осуществлялась в соответствии с решениями Совета директоров Банка России под 0, 5 ставки рефинансирования.

В 2002 году Банк России продолжил работу по распространению на регионы механизма поддержания банковской ликвидности, предоставляя банкам внутридневные кредиты и кредиты «овернайт». Кроме того, практиковалось предоставление внутридневных кредитов и кредитов «овернайт» на корреспондентские субсчета банков, открытые в подразделениях расчетной сети Банка России.

Для создания единой системы рефинансирования банков, основанной на принципах централизованного управления, Банк России определил единую схему взаимодействия своих подразделений и учреждений при предоставлении банкам внутридневных кредитов и кредитов «овернайт» и ломбардных кредитов и процедуру установления лимита внутридневного кредита и кредита «овернайт» по корреспондентскому счету банка.

В 2002 году Банк России предоставил кредиты «овернайт» 41 банку (из 77, по которым действовали Генеральные кредитные договоры), в том числе филиалам банков, в общей сумме 13, 1 млрд. руб. с ростом в 1, 6 раза сравнительно с 2001 годом. В 2002 году среднемесячная сумма кредитов «овернайт» колебалась от 0, 3 до 3, 8 млрд. руб. Общий объем внутридневных кредитов возрос по сравнению с 2001 годом в 1, 6 раза и составил 327 млрд. руб.

В июне 2002 года Банк России принял решение об увеличении поправочного коэффициента по облигациям федерального займа, входящим в Ломбардный список, установив его в размере 0, 8. Кроме того, в рамках проводимой работы по расширению Ломбардного списка было принято решение о включении в него облигаций федерального займа с амортизацией долга и облигаций федерального займа с переменным купонным доходом, продаваемых Банком России из своего портфеля с обязательством обратного выкупа.

В 2002 году ломбардные кредитные аукционы объявлялись несостоявшимися из-за отсутствия заявок банков на участие в них, а с 1 июля 2002 года Банк России приостановил предоставление ломбардных кредитов.

В 2002 году Банк России работал над совершенствованием и дальнейшим продвижением механизма предоставления кредитов, обеспеченных залогом векселей и прав требований по кредитным договорам организаций сферы материального производства и поручительствами банков. В 2002 году Банк России предостави му 0, 1 млрд. руб. В ноябре 2002 года было принято решение о дальнейшем распространении указанного инструмента рефинансирования на банки, обслуживающиеся в МГТУ Банка России и главных управлениях Банка России ряда областей.

С 26 сентября 2002 года Банк России ввел в действие механизм рефинансирования кредитных организаций с использованием сделок «валютной своп». Данное решение было направлено на развитие инструментов регулирования краткосрочной ликвидности уполномоченных банков и поддержание стабильности на российском денежном рынке. Это позволило расширить список активов, принимаемых в качестве обеспечения для операций регулирования ликвидности банковского сектора за счет иностранной валюты, которой располагало значительное количество банков, в том числе средних и региональных, в отличие от государственных ценных бумаг, крупные пакеты которых имело ограниченное число кредитных организаций.

В 2002 году Банк России дважды снижал размер ставки рефинансирования с 25 до 21 % годовых и ставки по кредитам «овернайт» с 22 до 18 % годовых.

В 2003 году Банк России осуществлял предоставление денежных средств кредитным организациям, отвечающим условиям и требованиям Банка России, с помощью таких инструментов, как внутридневные кредиты, кредиты «овернайт», ломбардные кредиты, обеспеченные залогом ценных бумаг, входящих в Ломбардный список Банка России, а также операции прямого РЕПО и сделки «валютный своп».

На протяжении года наблюдался избыток денежного предложения, в связи с чем спрос на инструменты, используемые Банком России для предоставления ликвидности кредитным организациям, был достаточно умеренным.

Указанные инструменты были наиболее востребованы в третьем квартале 2003 года, когда после интенсивного притока иностранной валюты в Россию в течение первого полугодия, сопровождающегося ростом денежного предложения, произошло изменение направления потоков

краткосрочного капитала. Одновременно в данный период сохранялся высокий спрос на иностранную валюту со стороны федеральных органов управления в связи со значительным объемом платежей по погашению и обслуживанию внешнего долга. В этих условиях Банк России был вынужден осуществлять значительные валютные интервенции на внутреннем рынке для влетворения возросшего спроса на иностранную валюту, что повлияло на уровень банковской ликвидности и вызвало рост потребности кредитных организаций в заемных средствах.

В сложившейся ситуации наряду с сокращением задолжности по депозитам, размещенным кредитными организациями на счетах в Банке России, и обязательств Банка России по обратному выкупу ценных бумаг Банка России ежедневно проводил операции прямого РЕПО, а также в необходимых случаях предоставлял однодневные кредиты и проводил сделки «валютный своп» с уполномоченными банками. При этом объем валового кредита банкам по состоянию на 1 октября 2003 года возрос до 54, 0 млрд. руб.

В целом за 2003 год Банк России предоставил кредиты «овернайт» на общую сумму 14, 7 млрд. руб. По сравнению с 2002 годом эта сумма увеличилась в 1, 1 раза, а количество кредитных организаций, пользующихся такими кредитами, - более чем в 1, 4 раза. Начиная с 17 февраля 2003 года, ставка рефинансирования и процентные ставки по кредиту «овернайт» и сделкам «валютный своп» стали устанавливаться на одинаковом уровне. В течение года их уровень был снижен с 18 до 16 %.

Для оперативного поддержания ликвидности кредитные организации широко использовали внутридневные кредиты Банка России, которые в 2003 году были предоставлены кредитным организациям 16 регионов на общую сумму 1, 5 трлн. руб., что превысило уровень 2002 года в 4, 5 раза.

В целях совершенствования механизма рефинансирования Банк России в 2003 году изменил порядок предоставления кредитов, обеспеченных залогом ценных бумаг, и перешел на кредитование кредитных организаций в соответствии с Положением от 4 августа 2003 года № 236 - П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом ценных бумаг».

С октября 2003 года Банк России возобновил на всей территории РФ проведение ломбардных кредитных аукционов сроком на 14 календарных дней и регулярное проведение аукционов прямого РЕПО на срок 1 недели и 3 месяца. Ломбардные кредитные аукционы и аукционы прямого РЕПО проводились еженедельно по вторникам, а аукционы прямого РЕПО на срок 3 месяца - ежемесячно. При этом в ломбардных кредитных аукционах участвовали в основном региональные кредитные организации.

В 2003 году принимались решения об установлении минимально возможных ставок отсечения по ломбардным кредитным аукционам, проводимым Банком России. Минимально возможные ставки отсечения по ломбардным кредитным аукционам на срок 2 недели были установлены на уровне 7 % годовых.

Дополнительным источником краткосрочных заемных ресурсов для кредитных организаций являлись сделки «валютный своп», проводимые Банком России на внутреннем валютном рынке. Данные сделки проводились на фиксированных условиях: своп-разница определялась исходя из процентной ставки по кредитам «овернайт» (с февраля 2003 года - исходя из ставки рефинансирования), срок предоставления денежных средств Банком России составлял 1 день. В 2003 году общий объем сделок «валютный своп» составил 1, 9 млрд. руб.

Весной 2003 года Советом директоров Банка России было принято решение об увеличении поправочных коэффициентов, применяемых для корректировки рыночной стоимости ценных бумаг, принимаемых в обеспечение кредитов Банка России. Коэффициенты по ГКО возросли с 0, 9 до 0, 95, а по ОФЗ всех видов - с 0, 8 до 0, 9. В Ломбардный список Банка России были включены облигации внешнего займа РФ и облигации государственного валютного займа 1999 года.

В целях выравнивания возможностей доступа региональных и московских банков к финансовым ресурсам, Банк России в 2003 году стремился к расширению перечня регионов, кредитные организации которых имели доступ к механизму получения внутридневного кредита и кредита «овернайт».

В 2004 году активизировался спрос кредитных организаций на внутридневные кредиты, их объем по сравнению с 2003 годом удвоился (с 1, 5 до 3, 1 трлн. руб. ). Среднемесячный объем предоставленных внутридневных кредитов в 2004 году составил 254 млрд. руб. (126 млрд. руб. в 2003 году). Указанные кредиты были предоставлены более чем 150 кредитным организациям, которые за счет внутридневных кредитов смогли удовлетворить свои текущие краткосрочные потребности в ликвидности.

В 2004 году Банк России предоставил кредитным организациям кредиты «овернайт» на сумму 30, 3 млрд. руб., что в 2 раза превысило аналогичный показатель за 2003 год. При этом свыше 43 % от общей суммы кредитов «овернайт» было предоставлено кредитным организациям в третьем квартале 2004 года, что было вызвано ситуацией на межбанковском рынке. Кредиты «овернайт» предоставлялись по процентной ставке, равной ставке рефинансирования Банка России. В 2004 году размер ставки рефинансирования изменялся дважды: в соответствии с решением Совета директоров Банка России с 15 января 2004 года она была снижена С 16 до 14 % годовых, а с 15 июня 2004 года ставка установлена на уровне 13 % годовых.

В 2004 году Банк России продолжил практику проведения ломбардных кредитных аукционов сроком на 14 дней. Ломбардные кредиты Банка России были доступны кредитным организациям всех регионов РФ. Общая сумма ломбардных кредитов, представленных в данном году составила 4, 5 млрд. руб., в том числе более половины в третьем квартале 2004 года. Средневзвешенная ставка по итогам ломбардных кредитных аукционов в 2004 году колебалась от 7, 32 до 8, 57 % годовых. Минимально возможные ставки отсечения по ломбардным кредитным аукционам на срок 2 недели были установлены Банком России на уровне 7 % годовых.

В апреле 2004 года в условиях дефицита рублевой ликвидности, связанного с аккумулированием денежных ресурсов на бюджетных счетах на фоне нетто-продажи Банком России иностранной валюты на внутреннем валютном рынке, высоким спросом пользовались операции «валютный своп» на срок на 1 день. Для ряда кредитных организаций «валютный своп» стал фактически единственно возможным источником пополнения ликвидности, поскольку денежные средства в долларах США в значительных объемах имелись в данный период у большинства банков, тогда как ценные бумаги, принимаемые в обеспечение операций РЕПО, были крайне неравномерно распределены между участниками рынка.

В 2004 году был расширен перечень активов, принимаемых Банком России в обеспечение по его кредитам. В частности, в Ломбардный список Банка России были включены облигации субъектов РФ, имеющих международный рейтинг инвестиционного класса, облигации ипотечных агентств, исполнение обязательств, по которым обеспечивается государственными гарантиями РФ, а также обеспеченные ипотечным покрытием облигации кредитных организаций, исполнение обязательств по которым обеспечивалось государственными гарантиями субъектов РФ.

В январе 2004 года процентная ставка по кредитам Банка России была снижена с 11 до 10 % годовых.

Таким образом, в период с 1999 года по 2004 год Банк России продолжил осуществлять операции кредитования коммерческих банков, которые способствовали выходу из кризиса.

В 2005 году Банк России продолжил работу по поддержанию банковской ликвидности, предоставляя кредитным организациям внутридневные кредиты, кредиты «овернайт», ломбардные кредиты на аукционной основе (на срок 2 недели), операции прямого РЕПО. В апреле 2005 года была возобновлена практика проведения операций ломбардного кредитования на фиксированных условиях на срок 7 календарных дней в целях более эффективного регулирование кредитными организациями собственной ликвидности, в том числе при использовании механизма усреднения обязательных резервов.

Поскольку на протяжении большей части 2005 года ситуация на денежном рынке характеризовалась наличием значительных объемов свободной ликвидности в банковском секторе, это непосредственно отразилось на масштабах проводимых Банком России операций по рефинансированию. Однако в отдельные периоды 2005 года наблюдалось повышение спроса со стороны кредитных организаций на рублевые денежные средства, что приводило к более активному использованию инструментов по предоставлению ликвидности банковскому сектору. Сохранялся спрос на внутридневные кредиты, объем которых возрос по сравнению с 2004 годом почти в 2 раза и достиг 6, 0 трлн. руб., что отчасти было связано с увеличением количества кредитных организаций, для которых механизм внутридневного кредитования и использования кредитов «овернайт» стал доступным. В 2005 году число территориальных учреждений Банка России, обладающих правом предоставления внутридневных кредитов и кредитов «овернайт», достигло 76. При этом указанные кредиты были предоставлены более чем 240 кредитным организациям, тогда как в 2004 году их количество было равно 150. Среднемесячный объем предоставленных внутридневных кредитов составил в 2005 году 495, 7 млрд. руб. по сравнению с 254, 3 млрд. руб. в 2004 году, максимальный месячный объём данных кредитов был достигнут в ноябре 2005 года в условиях снижения уровня банковской ликвидности при формировании устойчивых предпочтений кредитными организациями «длинных» валютных позиций.

На фоне существенного прироста объёма внутридневных кредитов объём кредитов «овернайт» увеличился в 2005 году лишь на 1, 7 процента и составил 30, 8 млрд. рублей по сравнению с 30, 3 млрд. рублей в 2004 году, что в определённой степени свидетельствует об общем улучшении качества управления кредитными организациями собственной ликвидностью. Данный вид кредитов был предоставлен в 2005 году 115 кредитным организациям (в 2004 году -85). На протяжении почти всего 2005 года ставка рефинансирования и процентная ставка по кредитам «овернайт» оставались неизменными и составляли 13% годовых и только в декабре 2005 года в соответствии с решением Совета директоров Банка России данные ставки были снижены до 12 % годовых.

Ломбардные кредиты предоставлялись в 2005 году как на аукционной основе (еженедельно на срок до 14 дней), так и ежедневно по фиксированной процентной ставке (на срок 7 календарных дней). Всего в 2005 году было предоставлено ломбардных кредитов на сумму 1, 4 млрд. рублей, что ниже уровня 2004 года (4, 5 млрд. рублей), при этом более 80 % от этого объёма составляли кредиты, предоставленные на аукционной основе. Основная часть ломбардных кредитов (более 85%) была предоставлена кредитным организациям в четвертом квартале 2005 года. Средневзвешенная ставка по ломбардным кредитам в 2005 году сохранилась практически на уровне 2004 года и составила 7, 48 % годовых. Минимально возможные ставки отсечения по ломбардным кредитным аукционам на срок 2 недели были установлены на уровне 7% годовых. Ломбардные кредиты Банка России на срок 7 календарных дней предоставлялись по фиксированной процентной ставке, которая устанавливалась равной средневзвешенной ставке последнего кредитного аукциона, а если последние два аукциона признавались несостоявшимися, ломбардные кредиты предоставлялись по ставке рефинансирования Банка России.

Спрос на операции «валютный своп» со стороны кредитных организаций в 2005 году был незначителен. В течение 2005 года Банк России заключил с кредитными организациями всего две сделки «валютный своп» общим объёмом 15, 4 млрд. рублей.

Для стабилизации ставок межбанковского рынка в пределах коридора ставок по своим операциям Банк России направлял основные усилия на расширение доступа кредитных операций к собственным ресурсам. В частности, в 2005 году Банком России были приняты решения о расширении перечня активов, принимаемых в обеспечение при проведении операций по предоставлению денежных средств кредитным организациям.

В августе 2005 года были повышены поправочные коэффициенты, используемые для корректировки рыночной стоимости ценных бумаг, входящих в Ломбардный список Банка России, при принятии их в обеспечение по его кредитам: по облигациям федерального займа, облигациям городских облигационных займов Москвы и облигациям ОАО «Агентство по ипотечному кредитованию».

В целях совершенствования операций рефинансирования под залог векселей и кредитных обязательств организаций сферы материального производства были разработаны новые нормативные документы, устанавливающие порядок предоставления Банком России кредитным организациям кредитов, обеспеченных залогом векселей (прав требования по кредитным договорам) организаций, имеющих международный рейтинг, или поручительствами кредитных организаций, имеющих международный рейтинг.

В 2005 году Банком России было подготовлено и вступило в силу Положение от 14 июля 2005 года № 273-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом векселей, прав требований по кредитным договорам организаций или поручительствами кредитных организаций», в соответствии с которым предполагалось приступить к предоставлению кредитным организациям кредитов на срок не более 180 календарных дней. Процентная ставка по данным кредитам Банка России устанавливалась в размере 0, 6 ставки рефинансирования по кредитам на срок до 90 календарных дней и 0, 75 ставки рефинансирования по кредитам на срок от 90 до 180 календарных дней. Осуществление операций рефинансирования кредитных организаций в соответствии с Положением Банка России от 14 июля 2005 года № 273-П было разрешено его 18 территориальным учреждениям, затем до конца 2005 года данный порядок рефинансирования был распространен еще на 2 территориальных учреждения Банка России. Одновременно в течение 2005 года Банк России несколько раз пересматривал список кредитных организаций, чьи поручительства могли приниматься в обеспечение по данным кредитам Банка России, увеличив его с 8 до 14. Кроме того, перечень организаций - векселедателей (заемщиков), векселя которых могли быть предоставлены в обеспечение по кредитам Банка России, и организаций которые могли выступать авалистами по векселям, принимаемым в обеспечение по кредитам Банка России, был увеличен с 7 до 9 организаций.

Новый порядок должен был позволить более оперативно принимать решения о предоставлении кредита Банка России, обеспечить дифференцированный подход к уровню процентных ставок за пользование кредитом в зависимости от срока кредитования, и к величине применяемых к стоимости залога поправочных коэффициентов в зависимости от качества принимаемого в залог имущества, а также предполагал предоставление права кредитным организациям выбирать способ обеспечения их обязательств по кредиту Банка России между залогом имущества и поручительством другой кредитной организации. Кроме того, вновь введенный порядок позволял кредитным организациям заблаговременно, до возникновения потребности в дополнительной ликвидности сформировать залоговое обеспечение в виде векселей и прав требования по кредитным договорам.

Таким образом, в 2004-2005 годах Банк России существенно расширил предоставление денежных средств организациям как за счет применения инструментов постоянного действия (внутридневные кредиты, кредиты «овернайт», сделки «валютный своп», ломбардные кредиты по фиксированной процентной ставке), так и рыночных инструментов (ломбардные кредитные аукционы сроком на 14 дней, операции прямого РЕПО).

По состоянию на 1 января 2006 года уже 222 кредитные организации из 30 регионов РФ заключили с Банком России генеральные кредитные договоры (см. Приложение В о количестве кредитных организаций, заключивших с Банком России генеральные кредитные договора в период с 01. 01. 2007 по 01. 01. 2011).

В 2004-2005 годах сохранялась тенденция последовательного снижения ставки рефинансирования и одновременно ставок по кредитам «овернайт» и сделкам «валютный своп», которые устанавливались на уровне ставки рефинансирования. С 15 января 2004 года она была снижена с 16 до 14 процентов годовых, с 15 июня 2004 года - до 13 процентов годовых, с 26 декабря 2005 года-до 12 процентов годовых.

В 2006 году Банк России продолжал применять рыночные инструменты и инструменты постоянного действия для предоставления денежных средств кредитным организациям. В зависимости от ситуации Банк России использовал различные инструменты предоставления денежных средств кредитным организациям в целях поддержания общего уровня ликвидности банковского сектора и сглаживания колебаний процентных ставок на рынке межбанковских кредитов.

При этом в качестве основных инструментов предоставления ликвидности кредитным организациям в 2006 году выступали операции Банка России на открытом рынке. Банк России также продолжил использование инструментов постоянного действия. Внутридневные кредиты и кредиты «овернайт» Банка России, предоставляемые кредитным организациям, применялись для обеспечения бесперебойного осуществления расчетов.

Необходимо отметить, что в отдельные периоды 2006 года у ряда кредитных организаций возникала дополнительная потребность в ликвидности, что в основном было связано с необходимостью уплаты их клиентами налогов в бюджетную систему. Особенно ярко недостаток банковской ликвидности проявился в октябре-декабре 2006 года, когда кредитные организации особенно активно предъявляли спрос на инструменты по предъявлению денежных средств со стороны Банка России.

Наиболее востребованным рыночным инструментом в 2006 году были аукционы однодневного прямого РЕПО. Совокупный объем средств, предоставленных кредитным организациям в январе-сентябре 2006 года посредством операций прямого РЕПО, составил 475, 0 млрд. руб. при средневзвешенной ставке 6, 1 процентов годовых. Другие инструменты Банка России были менее востребованы. В качестве дополнительных источников пополнения ликвидности банковского сектора использовались кредиты «овернайт» и ломбардные кредиты Банка России, совокупный объем которых за 2006 год по сравнению с 2005 увеличился на 65 процентов и составил 53, 1 млрд. руб.

В 2006 году объем предоставленных Банком России кредитов «овернайт» увеличился на 52, 7 процента и составил 47 млрд. руб. по сравнению с 30, 8 млрд. руб. в 2005 году. Количество кредитных организаций и их филиалов, которые воспользовались кредитами «овернайт» в 2006 году увеличилось на 19 процентов и составило 137 (в 2005 году - 115).

В 2006 году вырос спрос на внутридневные кредиты, способствующие бесперебойному осуществлению расчетов между кредитными организациями и более эффективному управлению собственной ликвидностью в течение операционного дня. Объем внутридневных кредитов увеличился по сравнению с 2005 годом почти в 2 раза и составил 11, 3 трлн. руб., что в существенной степени было связано с ростом на 31 процент числа кредитных организаций и их филиалов, пользовавшихся указанным механизмом кредитования, максимальный объем внутридневных кредитов был достигнут в четвертом квартале 2006 года (3, 7 трлн. руб. ) в условиях снижения уровня рублевой ликвидности кредитных организаций.

На протяжении почти всего первого полугодия 2006 года ставка рефинансирования и процентная ставка по кредитам «овернайт» не изменялась и составила 12 процентов годовых. По решению Совета директоров Банка России с 26 июня 2006 года данные ставки были снижены до 11, 5 процентов годовых, а с23 октября 2006 года - до 11 процентов годовых.

Общий объем предоставленных ломбардных кредитов составил в 2006 году 6, 1 млрд. руб. и увеличился по сравнению с 2005 годом в 4, 5 раза. При этом более 80 процентов общего объема ломбардных кредитов в 2006 году предоставлялось по фиксированной процентной ставке (4, 9 млрд. руб. ).

Основная часть ломбардных кредитов (более 75 процентов) была предоставлена в четвертом квартале 2006 года (4, 6 млрд. руб. ). Средневзвешенная процентная ставка по ломбардным кредитам в 2006 году снизилась по сравнению с 2005 годом на 0, 3 процентных пункта и составила 7, 18 процента годовых. Минимально возможные ставки отсечения по ломбардным кредитным аукционам на срок 2 недели были установлены на уровне 7 процентов годовых.

В 2006 году Банк России направлял основные усилия на расширение доступа кредитных организаций к ресурсам Банка России, в том числе за счет включения в Ломбардный список облигаций резидентов РФ, обладающих международным рейтингом инвестиционного класса, а также осуществления операций ломбардного кредитования с использованием Системы электронных торгов ЗАО ММВБ.

В 2006 году в Ломбардный список были включены 27 новых выпусков ценных бумаг.

В 2006 году в структуре портфеля ценных бумаг, заблокированных кредитными организациями в целях обеспечения кредитов Банка России, 89, 2 процентов составляли облигации федерального займа, остальная часть - это облигации Банка России, облигации субъектов РФ, облигации кредитных организаций и прочих юридических лиц и ипотечные ценные бумаги, входящие в Ломбардный список Банка России.

В рамках мероприятий по обеспечению регулирования ликвидности Банк России в 2006 году осуществлял работу по созданию правовой и методологической базы для проведения операций ломбардного кредитования с использованием ММВБ.

В 2006 году процентная ставка по кредитам Банка России составляла 10 процентов годовых.

В течение 2006 года Банк России принимал решения о распространении порядка предоставления кредитов в соответствии с Положением Банка России от 14 июля 2005 года № 273-П.

Таким образом, начиная с 2003 года, система рефинансирования Банка России начинает играть все более заметную роль в развитии банковского сектора. В 2003-2006 годах количество банков-контрагентов Банка России по кредитным операциям значительно увеличивается, существенно возрастают объемы операций по рефинансированию, осуществляемому Банком России.

Указанные тенденции характерны и для 2007 года.

Важным моментом в процессе совершенствования Банком России механизма рефинансирования кредитных организаций и повышения эффективности операций рефинансирования кредитных организаций как инструмента денежно-кредитной политики Банка России являлось предусмотренное Основными направлениями единой государственной денежно-кредитной политики на 2007 год проведение в течение данного года работы по созданию единого механизма рефинансирования кредитных организаций, который, как предполагалось, должен был обеспечить возможность финансово стабильным кредитным организациям получать внутридневные кредиты, кредиты «овернайт» и кредиты на срок до 1 года под любой вид обеспечения, входящий в «единый пул».

Как свидетельствует данные за 9 месяцев 2007 года, Банк России существенно увеличил объемы операций по рефинансированию кредитных организаций. Так объемы предоставления за 9 месяцев 2007 года внутридневных кредитов, кредитов «овернайт» и ломбардных кредитов значительно превышают их размеры за аналогичный период 2006 года.

Особенно вырос спрос на ломбардные кредиты и кредиты «овернайт», способствующие бесперебойному осуществлению расчетов между кредитными организациями, за данный период 2007 года объемы ломбардных кредитов составили 10, 8 млрд. руб. (против 1, 5 млрд. руб. за 9 месяцев 2006 года), а кредитов «овернайт» - 72, 3 млрд. руб. (против 32, 5 млрд. руб. за 9 месяцев 2006 года) и увеличились по сравнению с аналогичным периодом 2006 года в 7 раз и в 2 раза соответственно. Причем наиболее существенный рост приходился на второй и третий кварталы 2007 года. Общий объем предоставленных за данный период 2007 года внутридневных кредитов составил 9, 2 трлн. руб. (против 7, 5 трлн. руб. за 9 месяцев 2006 года) и увеличился по сравнению с аналогичным периодом 2006 года на 12, 3 процент. Наметилась тенденция (с августа 2007 года) существенного роста объемов предоставления Банком России кредитов кредитным организациям. Так в августе и сентябре 2007 года объемы кредитов «овернайт» составили 12, 7 млрд. руб. и 12, 6 млрд. руб. соответственно (только 24 сентября 2007 года - 4, 6 млрд. руб. ), объемы внутридневных кредитов - 1, 5 трлн. руб. и 1, 4 трлн. руб. соответственно, объемы ломбардных кредитов - 3, 0 млрд. руб. и 5, 9 млрд. руб. соответственно.

Ломбардные кредиты предоставлялись в данный период 2007 года, как на аукционной основе, так и ежедневно по фиксированной ставке. При этом более 80 процентов общего объема ломбардных кредитов составляли кредиты, предоставленные по фиксированной ставке. Средневзвешенные процентные ставки по ломбардным кредитным аукционам и ломбардным кредитам Банка России, предоставляемым по фиксированной процентной ставке, в период с января по сентябрь 2007 года составляли 7 процентов годовых.

Количество кредитных организаций, заключивших с Банком России генеральный кредитный договор, возросло по состоянию на 1 октября 2007 года на 38 по сравнению с 1 января 2007 года в основном за счет кредитных организаций г. Москвы.

Сложившейся в первом полугодии 2007 года уровень ликвидности банковского сектора обусловил незначительные объемы операций прямого РЕПО и сделок «валютный своп». Однако, начиная с августа 2007 года, Банк России стал активно осуществлять операции прямого РЕПО с кредитными организациями, при этом общий объем предоставленных средств составил за август 1, 9 трлн. руб. - это наибольший показатель с начала применения данного инструмента. В сентябре общий объем предоставленных средств составил 454, 6 млрд. руб. Востребованными были и сделки «валютный своп», которые составили 368, 8 млн. долларов США и 40, 1 млн. евро в августе 2007 года и 1942, 5 млн. долларов США в сентябре 2007 года.

В январе 2007 года ставка рефинансирования, процентная ставка по кредитам «овернайт» и процентная ставка, используемая при заключении с Банком России сделок «валютный своп», не изменялись и составили 11 процентов годовых. По решению Совета директоров Банка России с 29 января 2007 года данные ставки были снижены до 10, 5 процентов годовых. В рамках реализации процентной политики, направленной на сужение коридора процентных ставок по собственным операциям, Банк России принял решение о снижении с 19 июня 2007 года ставки рефинансирования на 0, 5 процентов - до 10 процентов годовых. Одновременно ставки по кредитам «овернайт» и «валютным свопам» также стали составлять 10 процентов годовых.

В 2007 году Банк России продолжил работу по расширению перечня активов (ценных бумаг), которые могут быть использованы кредитными организациями в качестве обеспечения при проведении операций с Банком России, в том числе за счет включения в Ломбардный список облигаций ряда резидентов РФ, обладающих международным рейтингом инвестиционного класса, а также осуществления операций ломбардного кредитования с использованием Системы электронных торгов ЗАО ММВБ. В 2007 году в Ломбардный список были включены новые выпуски облигаций г. Москвы, Республик Башкортостан и Коми, облигации Республики Саха, Волгоградской, Иркутской, Ленинградской, Липецкой, Нижегородской, Новосибирской областей, значительного числа корпоративных эмитентов и банков.

В структуре ценных бумаг, переданных кредитными организациями в обеспечение кредитов Банка России, на 1 октября 2007 года преобладали облигации РФ - 82, 4 процента. Доля облигаций юридических лиц -резидентов РФ составила 7, 4 процентов, облигаций субъектов РФ - 3, 2 процента, облигаций международных финансовых организаций - 3, 4 процента, ипотечных облигаций - 2, 3 процента и облигаций Банка России - 1, 3 процента.

В 2007 году Банк России принял ряд решений об увеличении поправочных коэффициентов для корректировки рыночной стоимости ценных бумаг, принимаемых в обеспечение по кредитам Банка России.

С мая 2007 года Банк России приступил к заключению кредитных сделок с кредитными организациями с использованием ММВБ.

В первом полугодии 2007 года Банк России неоднократно вносил изменения в список кредитных организаций, чьи поручительства могли приниматься в обеспечение по кредитам Банка России, увеличив его с 21 до 50 кредитных организаций, и перечень организаций (заемщиков), векселя которых могут приниматься в обеспечение по данным кредитам, а также организаций, которые могут выступать авалистами по векселям, принимаемым в обеспечение по данным кредитам Банка России, который был увеличен с 13 по 41 организаций. Решением Совета директоров Банка России от 10 октября 2007 года установлены следующие процентные ставки: по кредитам на срок до 90 календарных дней - в размере 7 процентов годовых, по кредитам на срок от 91 до 180 календарных дней - в размере 8 процентов годовых.

До финансового кризиса 2008 г. Банком России были разработаны и действовали механизмы рефинансирования, которые можно было разделить на две группы в зависимости от используемого обеспечения:

- первая группа: кредиты, обеспеченные рыночными активами -эмиссионными ценными бумагами, входящими в Ломбардный список Банка России;

- вторая группа: кредиты, обеспеченные нерыночными активами -векселями, кредитными требованиями, поручительствами кредитных организаций.

Несмотря на активное использование данного инструмента, применение в кризисной фазе предусмотренных законодательством видов рефинансирования оказалось недостаточно, в связи, с чем 20 октября 2008 г. Центральный банк опробовал новый инструмент поддержки финансовой системы - предоставление российским кредитным организациям кредитов без обеспечения. Это стало возможным после вступления в силу Федерального закона от 13 октября 2008 г. N 171-ФЗ «О внесении изменения в статью 46 Федерального закона «О Центральном банке Российской Федерации (Банке России)», в соответствии с которым Банк России получил право предоставлять кредиты без обеспечения на срок не более шести месяцев. Установленный на уровне полугода срок, однако, не вполне удовлетворял потребностям рынка, и 30 декабря 2008 г. Федеральный закон N 317-ФЗ «О внесении изменения в статью 46 Федерального закона «О Центральном банке Российской Федерации (Банке России)» разрешил Банку России предоставлять необеспеченные кредиты на срок не более года.

Как отмечают эксперты, рефинансирование такого рода было остро необходимо кредитным организациям для борьбы с кризисом ликвидности. По данным обзора банковского сектора, в худшем месяце 2008 г. - октябре -кредитным организациям пришлось занять у Центрального банка беспрецедентно большую сумму - 1, 2 трлн. руб., что по объему соответствует порядка трети собственного капитала всех российских банков. Указанные заимствования позволили кредитным организациям компенсировать потери, понесенные из-за переоценки портфеля ценных бумаг и оттока вкладов, а также расходы на выдачу кредитов.