Indoor-реклама — один из наиболее динамичных сегментов рекламного рынка, оценивающийся по итогам в 2005 г. в сумму свыше $15 млн (объем визуальной рекламы в местах продаж — мониторы, плакаты, лайтбоксы, статические экраны). Сегмент активно осваивается крупнейшими операторами наружной рекламы «News Outdoor Russia» и «Gallery Group», группой ВИ — ее подразделение «ВИ Плазма» эксклюзивно продает рекламу на цифровых рекламоносителях в сетях «Перекресток» и «Пятерочка».

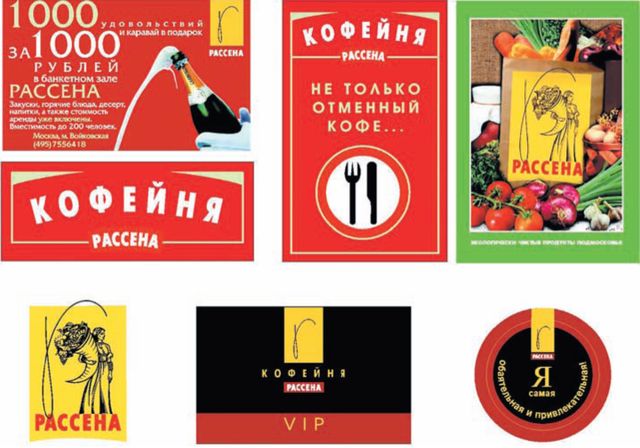

Рис. 1. Фирменный стиль ООО «Рассена»

Помимо производителей табака, в indoor-рекламе (в 2006 г. «табачные» бюджеты в наружной рекламе достигли $75-80 млн) заинтересованы сегодня и другие рекламодатели. Indoor активно используют компании Heineken и ОАО «Лебедянский» — клиенты Aegis Media/ OKS, но для использования этого канала, нужен активный мониторинг «здоровья» марки и измерение эффективности компаний.

Реклама в сегменте HoReCa (Hotels, Restaurants, Cafе — гостиницы, рестораны, кафе, англ. ), несмотря на свою специфику, должна четко позиционировать предлагаемую услугу и выделяться единым стратегическим дизайном. Фирменный стиль ООО «Рассена» вполне отвечает этим требованиям.

С 2000 г. объем ресторанного рынка в Российской Федерации ежегодно увеличивался не менее чем на 20%: в 2006 г. он составил $14, 6 млрд, что на 32, 4% больше, чем в 2005-м. В свою очередь в 2005 г. рост индустрии общепита составил 30%, а объем — около $11 млрд. В Москве в начале 2006 г. активно функционировали более 10 тыс. заведений общепита, включая 2550 классических ресторанов, что на 30% превышает тот же показатель 2005 г.. Для продвижения своих услуг гостиницы, рестораны и кафе используют такой вид рекламы как HoReCa.

Согласно мировой классификации, ресторанный бизнес оценивается по четырем основным параметрам: качество кухни, вино, атмосфера, сервис. Выбирая ресторан «высокой кухни», посетители придают первостепенное значение престижу заведения, атмосфере, квалификации персонала и только затем качеству блюд.

По мнению рестораторов, фьюжн-рестораны окупаются быстрее других «тематических» заведений и посещаемость у них выше.

Больше 70% ресторанов закрываются или меняют владельца, не проработав и двух лет. Объем московского ресторанного рынка в $2-2, 5 млрд ежегодно, темпы роста — 20-25%: ежегодно открывается около 300 новых ресторанов (всего их около 3200) и почти 250 закрывается, меняет собственника или концепцию. Основная причина ухода с рынка (60%) заключается в возникающих финансовых сложностях. Подобные проблемы с ведением бизнеса возникают у тех рестораторов, которые вкладывают в проект все свои средства. До 15% ресторанов закрываются из-за разногласий между собственниками.

На московском рынке элитных ресторанов (fine dining, англ. ) со средним счетом не менее $50 лидирующая четверка холдингов занимает 40%. Тем не менее рынок fine dining вплотную приблизился к насыщению с темпами роста, не превышающими 10-15% в год. Как отмечают аналитики, рестораны с уникальной концепцией не только не приносят былых прибылей, но и становятся тормозом для развития перспективных направлений.

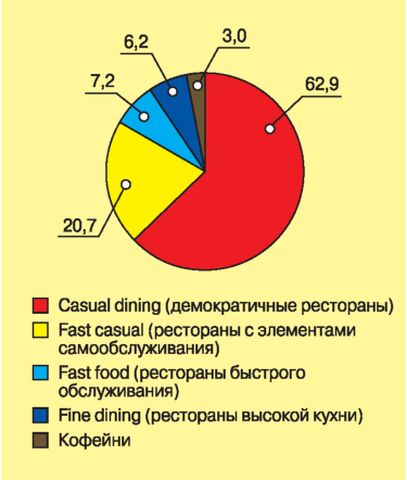

Рис. 2. Структура российского ресторанного рынка

Самым перспективными направлениями для ресторанных холдингов являются растущие на 25-30% в год рестораны быстрого обслуживания, а также пивные и семейные: массовый потребитель предпочитает всегда иметь поблизости знакомые брэнды с предсказуемыми ценами и сервисом. Первым из крупных игроков рынка стал холдинг «Арпиком», сфокусировавшийся на демократичных сетевых заведениях: стейк-хаусах «Goodman» и пивных ресторанах «Колбасофф».

Рис. 3. Реклама сегмента HoReCa имеет оригинальный дизайн и современную стилистику

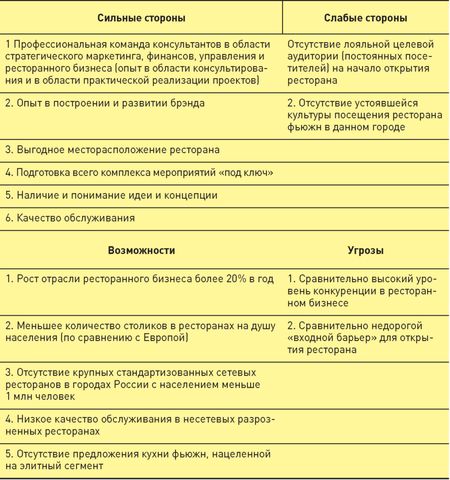

Таблица 1. Типичный SWOT-анализ, проводимый с целью открытия фьюжн-ресторана

Для сравнения — в столице Франции количество точек общественного питания составляет свыше 14 тыс., в Нью-Йорке — более 35 тыс., причем среди них 17 тыс. приходится на рестораны и 11 тыс. — на кафе. Активно развивается сегмент предприятий быстрого питания и кафе, которых в Москве в 3-3, 5 раза меньше, чем за рубежом. В Нью-Йорке на тысячу жителей при населении 8 млн человек приходится 150 мест в предприятиях общественного питания. В Москве, соответственно, 50 мест на тысячу жителей. При этом очевидна неравномерность в распределении финансовых потоков в сфере общественного питания по административным округам.

До 50-70% московских ресторанов и кафе расположены в пределах Садового кольца и в близлежащих районах, где находится большинство бизнес-центров. Типичными посетителями демократических ресторанов среднеценового сегмента в Москве являются молодые (до 35 лет) мужчины и женщины с высшим образованием, каждый второй женат или замужем, средний состав семьи — три человека. Мужчины посещают рестораны до двух-трех раз в неделю, женщины — до двух-трех раза в месяц.

Большинство посетителей (86%) приобретают предметы длительного пользования, имеют личный транспорт или добираются на такси, каждый третий из них посещает кино и театры, 68% респондентов пользуются Интернетом (каждый четвертый в этой группе является активным пользователем, заходящим в Сеть ежедневно).

Рестораны с демократичными ценами превалируют на рынке классических ресторанов Москвы с долей до 95-96%.

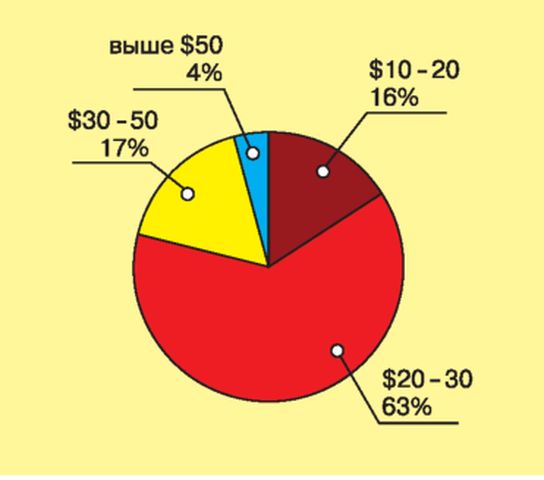

Рис. 4. Структура рынка ресторанов Москвы по среднему чеку (%)

Заведения, представленные в этом сегменте, дифференцируются на три группы:

1) рестораны со стоимостью обеда на одного человека без спиртного приблизительно $10-20 (недорогие привокзальные точки питания, сетевые рестораны: «Елки-палки», «Киш-миш», «Шеш-беш»);

2) рестораны со средней стоимостью $20-40;

3) демократичные рестораны более высокого класса, с ценой обеда на одного человека без спиртного $40-50 (особенности этого сегмента в наличии «фирменного» стиля и хорошего повара).

Таблица 2. Динамика товарооборота предприятий общественного питания г. Москвы в 2002-2006 гг.

Произошли существенные изменения в структуре товарооборота ресторанного бизнеса: рестораторы получают прибыль с бизнес-ланчей и завтраков, оборот последних в 2005 г. достиг в Москве $500 млн при ежегодном росте сегмента в 3040%. Кроме сегмента завтраков, растет сегмент предприятий, занимающихся доставкой обедов в офис кейтериинг (catering, англ. ). Здесь темп роста составляет до 40% в год, свидетельствуя о том, что этот рынок далек от насыщения. Придан импульс сектору предприятий питания, обслуживающих учебные заведения: работающие в этом сегменте могут рассчитывать на обеспеченный сбыт и поддержку муниципалитета.

Фонд Alfa Capital Partners заинтересовался покупкой 90% бизнеса сети ресторанов быстрого обслуживания «Елки-палки»: сделка оценивается в $18-27 млн. Сеть «Елки-палки» объединяет 32 собственных заведения в Москве и около 17 франчайзинговых заведений в регионах с общим оборотом сети в 2006 г. в $40-50 млн и рентабельностью 18-20% при росте 20% в год. Ресторанным бизнесом интересуются многие фонды, включая Trust Private Equity Fund, Delta Private Equity и др.

Акционеры крупнейшего российского игорного холдинга Ritzio Entertainment Group вслед за сетью продуктовых магазинов холдинга запускают сеть гриль-баров «Гран-при» со средним чеком 300-350 руб. Первый ресторан уже открылся в мае в Самаре, к сентябрю 2007го начали функционировать еще пять заведений. В будущем владельцы Ritzio планируют запустить еще ресторанную сеть. Всего Ritzio Entertainment Group контролирует около 700 игорных заведений в России и Казахстане («X-Time», «Миллионы» и «Вулкан»), а также в Украине, Румынии, Боливии, Перу и Мексике. Инвестиции в ресторанный бизнес компанией Ritzio — стратегия диверсификации бизнеса для акционеров холдинга.

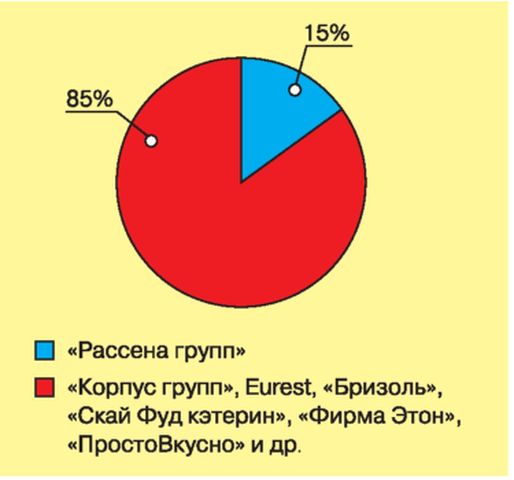

Рис. 6. Рынок кейтеринга (оценка компании «Рассена групп»)

Между тем концепция «Гран-при» может быть лучше востребована в регионах, так как в Москве инвестиции при среднем чеке в 350 руб. долго окупаются.

Растет доля рынка сетевых ресторанов и кафе — средний ценовой сегмент был в 2005 г. наиболее динамичным и быстрорастущим: динамично развивались национальные кухни и связанные с этим концепции. По оценкам экспертов, эта тенденция сохранится еще как минимум от трех до пяти лет, особенно с высокими шансами на успех у сетевых заведений. В 1971 г. состоялось открытие первого «Hard Rock cafe» в Лондоне, а к 2005 г. уже насчитывалось 122 ресторана в 41 стране. В 2003 г. открылся ресторан в Москве, позиционирующий себя как эксперт в части ресторанного обслуживания (включая фуршеты, банкеты), клубной работы, а также как магазин, концертная площадка, рок-музей.

Основные атрибуты брэнда «Hard Rock сafe» — меню, магазин, музыка, меморабилия, монументальность. В качестве усилителя эффективности выступает «неподражаемый» сервис, приводящий в восторг восторженных фанатов.

SWOT-анализ целевой аудитории кафе — молодые люди 13-20 лет

1. Демографические особенности:

• пол: муж/жен;

• семейное положение: одинокие, живущие либо с родителями, либо арендующие квартиру одни или с друзьями;

• уровень доходов: может быть как очень низким (у студентов, которые живут самостоятельно), так и очень высоким (у детей из обеспеченных семей);

• занятость: в большинстве студенты и учащиеся, некоторые совмещают работу и учебу;

• социальный статус: часто склонны ощущать себя принадлежностью какой-либо группы, зачастую эта принадлежность влияет на выбор мест, которые они посещают.

Рис. 7. Интерьер «Hard Rock cafe»

2. Психологические особенности: молодые люди в этом возрасте ведут активный образ жизни, предпочитают часто общаться с друзьями и посещать развлекательные заведения; сферы интересов: музыка, спорт, кино, Интернет и др.; сильно подвержены влиянию моды — не только в одежде, но и общем стиле жизни.

3. Поведенческие особенности: предпочитают посещать места, где могут познакомиться и произвести впечатление; поскольку они склонны пробовать что-то новое, их лояльность невысока.

Перед сетевыми заведениями стоят задачи повышения качества обслуживания, посещаемости ресторана, увеличения стоимости среднего чека, популяризации брэнда. Для этого созданы оригинальные программы укрепления лояльности брэнду через его новое позиционирование как оригинального хранителя истинных ценностей и традиций рока. Душой брэнда является собственно рок как направление музыки, с его характерными признаками: подлинностью, страстью, пренебрежением традиционными ценностями, непредсказуемостью, демократичностью.

Среди конкурентов этого сетевого кафе четко выделяются рестораны американской кухни «TGI Friday's», «Am. Bar», «Star Light Dinner», «Uncle Sam». Конкуренты по танцполу — «Real McCoy», «Che», «Karma Bar», «Papa Johnes», «Boar House». Среди концертных площадок следует отметить «B2»,

Центр Павла Слободкина, Культурный центр Грузии, Культурный центр Украины и др. Ресторанный бизнес в очень большой степени зависит от сезона — летом пик популярности заведений общепита среди туристов приходится на дневное время, городские жители в это время чаще уезжают. Осенью они возвращаются домой, наблюдается спад туристического потока, растет посещаемость дискотек, магазины терпят убытки. Зимой рестораны простаивают в будни и в начале недели, в 16-17 часов наблюдается низкая посещаемость, но в бизнес-портфеле появляются такие мероприятия, как банкеты и корпоративные вечеринки. Весной посещаемость ресторана снова повышается.

SWOT-анализ целевой аудитории кафе — молодые люди 20-27 лет

1. Демографические особенности:

• пол: муж/жен;

• семейное положение: одинокие, пары или семьи с детьми, живущие вместе с родителями, в своих квартирах либо арендующие их;

• уровень доходов: сильно различается;

• занятость: как правило, специалисты по продажам, управленцы среднего звена, руководители небольших компаний;

• социальный статус: считают статус важным, места выбирают в соответствии со своими вкусами и рейтингами заведений.

2. Психологические особенности: люди в этом возрасте также предпочитают вести активный образ жизни, но работа и семьи являются сдерживающими факторами; они уже не могут оставаться в заведении до утра, так как завтра, возможно, на работе состоятся серьезные переговоры или с ребенком все это время в течение ночи находится няня, на почасовой оплате.

3. Поведенческие особенности: больше внимания уделяется качеству отдыха, но времени на него тратится меньше.

SWOT-анализ целевой аудитории кафе — взрослые 27-37 лет

1. Демографические особенности:

• пол: муж/жен;

• семейное положение: семейные пары с детьми, одинокие, разведенные,

живущие в собственных квартирах или домах, или арендующие их;

• уровень доходов: сильно различается;

• занятость: сильно различается;

• социальный статус: играет определенную роль для этого сегмента.

2. Психологические особенности: образ жизни этого сегмента не менее активный, чем у двух предыдущих.

3. Поведенческие особенности: аудитория этого сегмента, как и предыдущего, большое значение придает качеству отдыха. Большое внимание уделяется атмосфере. Рок-музыка может быть оценена ими по достоинству. В соответствии с данными «Hard Rock Corp., Inc. », средний возраст гостя HoReCa — 37 лет.

SWOT-анализ целевой аудитории кафе взрослые 37-45 лет

Демографические особенности:

• пол: муж/жен;

• семейное положение: семейные пары с детьми, одинокие, разведенные, живущие в собственных квартирах или домах, или арендующие их;

• уровень доходов: сильно различается;

• занятость: сильно различается;

• социальный статус: играет определенную роль для этого сегмента.

Психологические особенности: образ жизни этого сегмента чуть менее активный, чем у двух предыдущих сегментов.

SWOT-анализ целевой аудитории кафе — взрослые и пожилые 45-60/70 лет

Основные представители этой группы — иностранцы, проживающие в Москве, и иностранные туристы, составляющие небольшой процент от общего числа посетителей. Эти посетители в основном приходят в дневное время.

В контексте обостряющейся конкуренции параметры умеренных цен уже недостаточны. Наибольшее значение будет иметь повышение уровня сервиса, развитие программ лояльности и дисконтных программ, персонификация отношений с клиентами.

Среди демократичных ресторанов будут преобладать заведения с небольшим количеством позиций в меню, предлагающие блюда, знакомые и понятные среднестатистическому жителю Москвы.

Затраты планируются из расчета $1 тыс. — 1500 на один квадратный метр. Кроме того, стоимость бизнеса меняется и в зависимости от концепции. Так, небольшое бистро потребует около $60 тыс. на 100 метров, кафе уже потребует $150 тыс.

Инвестиции можно дифференцировать:

150-200 тыс. — демократичное заведение общественного питания;

300-500 тыс. — кафе;

500-900 тыс. — средний ресторан;

$1 млн — элитные заведения.

Вместе с сетевыми заведениями шансы на успех остаются у небольших семейных заведений и пока широко не представленных точек розничной торговли продуктами питания (от гастрономических бутиков до сетевых бюджетных магазинов), которые рассматриваются как дополнение к ресторанному бизнесу и расширение уже популярного брэнда. Еще один непрофильный бизнес, который будет активно развиваться многими ресторанами, является кейтеринг, организация которого на базе уже работающего заведения достаточно проста и низкозатратна.

Согласно экспертным оценкам, на московском рынке сложились правила, определяющие инвестиционные ожидания в отношении сроков возврата капитала: при аренде помещения ресторана на срок не выше трех лет период достижения точки самоокупаемости составляет полтора-два года. Если ресторан работает на собственных площадях, точка самоокупаемости возрастает до трех-четырех лет. Если ресторан занимает помещения на основе долгосрочной аренды, то, в зависимости от ставки арендной платы, период самоокупаемости находится в пределах от полутора до трех лет. Рынок вступает в период консолидации — ресторанные холдинги активно скупают действующие малорентабельные предприятия общественного питания. По экспертным оценкам, доходность прямых инвестиций данного типа в 2006 г. превышала 180% годовых.

Таблица 3. Штатное расписание элитного ресторана для российского региона

Компания AmRest Holdings, оператор сетей ресторанов KFC и Pizza Hut в Польше, объявила о слиянии с российским франчайзи Pizza Hut компанией «Пицца Норд» — сумма сделки составила рекордные для рынка $48 млн.

До сих пор иностранные операторы не интересовались российским сегментом фаст-фуда. Слияние способствует развитию «Pizza Hut» в России, потому что финансовые возможности AmRest значительно превышают возможности «Пиццы Норд», и в перспективе AmRest выведет на рынок и собственные сети «Fresh Point» и «Rodeo Drive». Это крупнейшая по величине сделка в истории российского ресторанного рынка после создания СП «Ростик’с-KFC», продажи в 2004 г. половины компании «Ар-пиком», покупки «YumlBrands» прав на марку «Ростик’с» за $15 млн весной 2006 г.

Динамика рынка будет расти еще семь-десять лет: каждый месяц в столице открывается как минимум десять новых ресторанов в различных ценовых сегментах. До 40% столичных рестораторов — люди, пришедшие в этот бизнес из других отраслей экономики и сохранившие свои интересы в них. В Москве ресторанные группы владеют 35-40% рынка, а до трети этих групп — производная от инвестиций из других секторов экономики.

В стоимость ресторанного бизнеса включается ряд таких затрат, как оформление разрешительной документации (СЭС, ОГПС), соответствующие арендные выплаты (площадь должна быть от 150 кв. м., электрическая мощность достаточного количества — не менее 100 кВт; соотношение рабочей и гостевой зоны, по требованиям СЭС, составлять 2/3). Особая статья расходов — ремонт, подключение коммуникаций, создание интерьера. Мебель, аксессуары, посуда закупаются по следующей схеме: количество посадочных мест умножается на два или три (в редких случаях на полтора). На оборудование кухни уходит от 100 до $300 тыс. К этой сумме следует добавить расходы на зарплату и рекламу, которая оказывается весьма эффективной при позиционировании в деловых изданиях.

Затраты определяются следующим образом:

• аренда — 15%;

• продукты — 25%;

• алкоголь — 10%;

• зарплата — 10-20%;

• налоги — 2%;

• хозяйственные и технические расходы — 4%;

• реклама — 5%.

Прибыль — около 40%. Обычные показатели рентабельности — 20-30%. По оценкам экспертов, основные затраты на юридические формальности при открытии ресторана (включая регистрацию, согласование перепланировки, дизайн-проект, получение лицензий) составляют для заведения площадью 400 кв. м $16, 4-99, 5 тыс. Реклама в СМИ, церемония открытия, создание сайта в течение двух-трех месяцев обходится в $58, 8-114 тыс., дальнейшая рекламная поддержка — $10-21, 2 тыс. Затраты на содержание персонала в количестве 40-46 человек (включая производственный и административный персонал) составляют примерно $20-25 тыс. ежемесячно.

Используемая литература: Музыкант В. Л.

Маркетинговые основы управления коммуникациями / В. Л. Музы-

кант. - М.: Эксмо, 2008.- 832 с. — (Полный курс MBA).

Скачать реферат:

Пароль на архив: privetstudent.com